こんにちは、鬼塚です。

「イデコは運用益にたいして税金がかからないからお得!」

という話を聞いたことがありませんか?

実は、非課税なのは、あくまでも、「運用期間中」だけでなのす。

受け取るときは、課税対象になります。

NISAは受取るときも非課税ですが、イデコは課税対象になってしまいます。

しかし、ご安心下さい。

イデコには、オトクに受取る攻略法があります。^^

この攻略法で、どれくらいお得になるのか?

なんと、受取額が170万円も差がつくことがあります。

170万円の差ですから、受取り方って、すごく大事です。

なぜ、こんなに差がつくのか?

イデコは受取り時に、課税対象にはなるのですが、優遇制度もあります。

この優遇制度が、受取り方によって変わるのです。

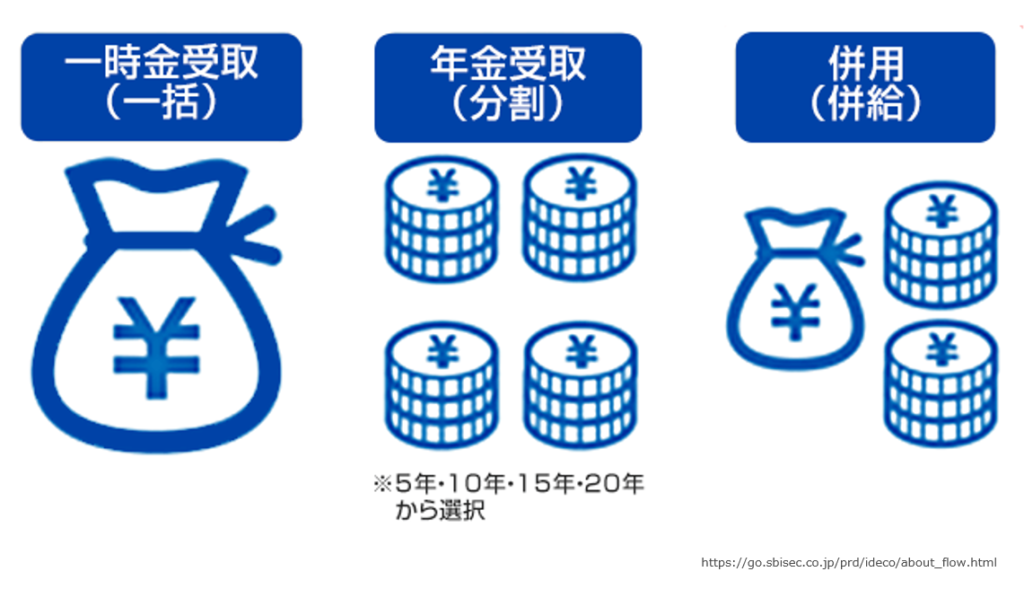

イデコの受取り方は3通りあります。

この中で、最も、税金が少なくて済む受取り方を知っていれば、オトクに受け取れます。

ただ、お得な受取り方は、人によって違います。

たとえば、自営業なのか、それとも、会社員や公務員で退職金があるかどうかで変わってきます。

そこで、

『気軽に始めたイデコ、受取時は課税!オトクに受取る攻略法』

というウェブセミナーをFPラボで行いました。

録画したので、動画を、FPラボ会員サイトにアップしています。

質疑応答も収録されています。

このような質問に回答しました。

↓

「自営業です。小規模企業共済とイデコの受け取りはズラしたほうがいい?」

「勤続年数5年、イデコの拠出10年、退職所得控除は、どちらが適用される?」

「企業型DCとイデコは同じ考え方ですか?」

「専業主婦です。受取は、一括と分割、どちらがいいですか?」

「厚生年金基金はイデコに関係してきますか?」

FPラボの動画は、アップされてから3ヶ月間、ご覧頂けます。

今回の動画は、5月にアップしましたので、

【視聴期間は8月末日まで】

です。

ちょうど、今、FPラボ18次募集で行っています。

ただ、明日で受付終了です。

「イデコをお得に受取る攻略法を知りたいです!」

という場合は、明日までに、FPラボへ。