講師プロフィール:鬼塚 祐一(おにづか ゆういち)

お金の運用の専門家である、一級ファイナンシャル・プランニング技能士(国家資格)、株式会社鬼塚FP事務所代表取締役

YouTubeチャンネル「小学生にも分かる投資の授業」は登録者数11万人超!

大学卒業後、郵政事業庁に入り、ゆうちょとカンポの営業職に従事し5年勤務。

その後、女性向けのマネー講座を主催するFP事務所に転職。

講師として500回以上、セミナーに登壇する。

福岡県職員向けや、年商300億円企業の社員向けセミナーも担当。

2015年4月に独立。日本では珍しい、金融商品の仲介を一切しないFP事務所を設立。

資産運用を始める人が増えれば、経済が活性化し、企業が潤い、そこで働く人々の収入が増え、国の税収も増え、社会全体が豊かになっていくはずです。

そのような社会の実現に向けて、お金の知識がゼロの方が、気軽に、安心して始められる資産運用の方法をSNSなどを通じてお伝えしています。

書籍

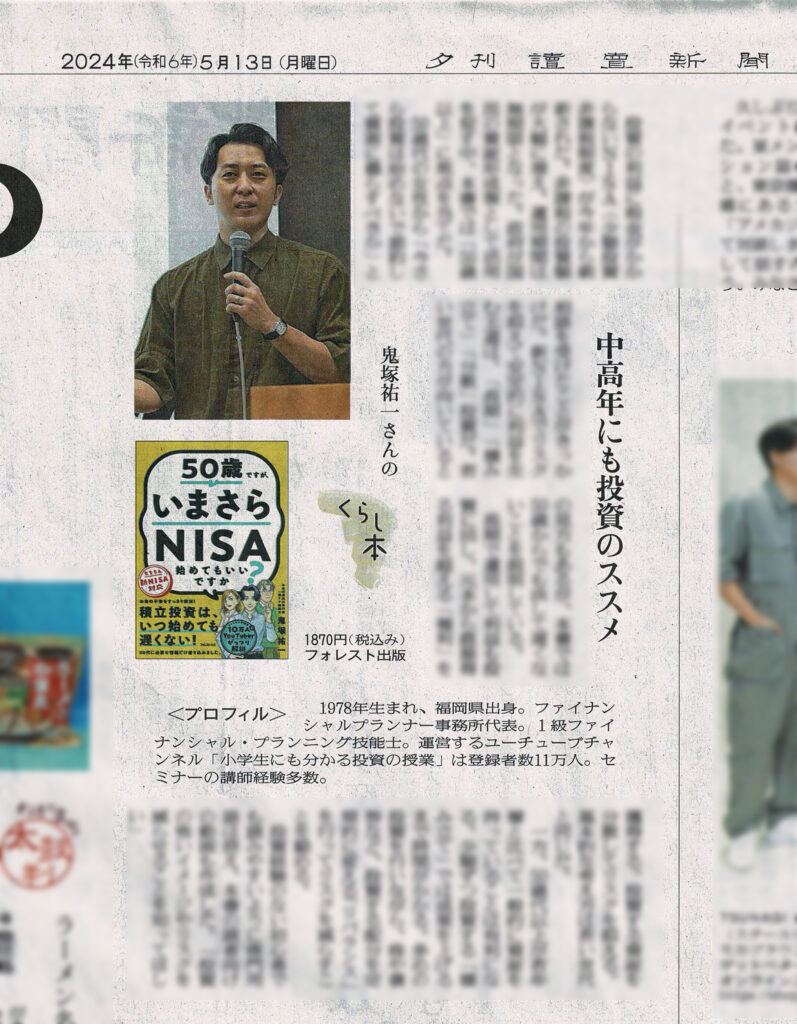

『50歳ですが、いまさらNISA始めてもいいですか?』(フォレスト出版)

2024年4月発売

テレビ出演、新聞や雑誌の取材多数

テレビ出演実績

NHK「ロクいち!福岡」

NHK「おはよう九州沖縄」

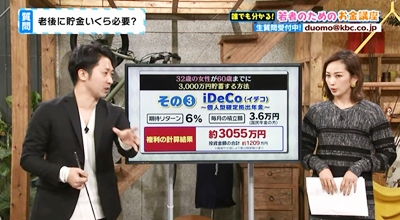

KBC九州朝日放送「ドォーモ」

九州で30年以上前から放送されている歴史ある番組、KBC九州朝日放送のドォーモにスタジオ生出演。若者のためのお金講座という特集で解説。

担当ディレクターによると、ロケではなく、スタジオに専門家を呼んでのこういう特集は、初めてだったとのこと。

KBC九州朝日放送「ニュースピア」

KBC九州朝日放送「土曜もアサデス」

KBC九州朝日放送「アサデス。」

TNCテレビ西日本「ももち浜ストア 夕方版」

RKB毎日放送「今日感テレビ」

TVQ「おとななテレビ」

FBS「めんたいワイド」

新聞・雑誌の取材実績

読売新聞

2024年5月13日(月)夕刊2面「くらし本」

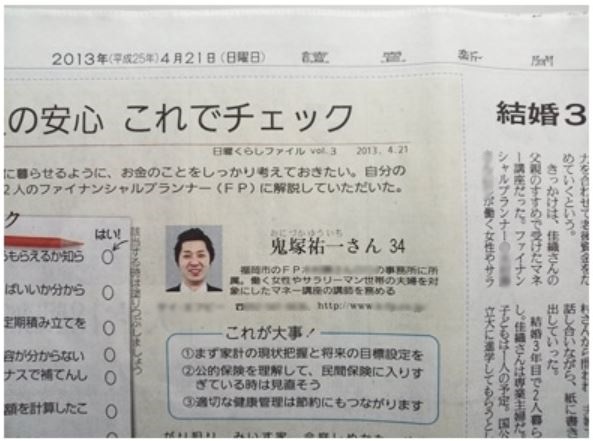

2013年4月21日(日)「老後難民度チェックシート」を監修

西日本新聞

元旦朝刊1面に取材記事が掲載

女性セブン(小学館)

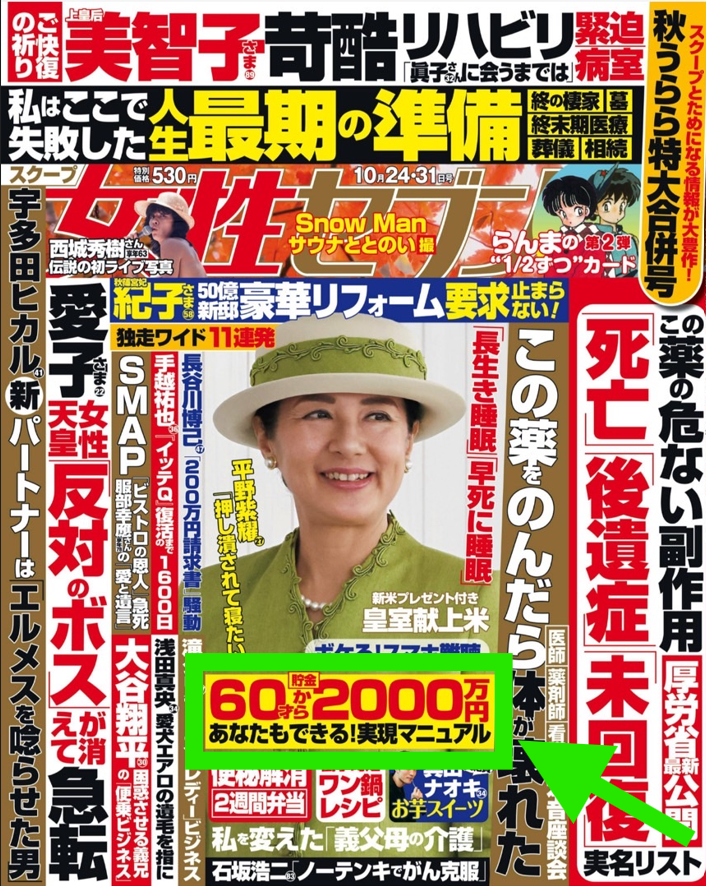

2024年10月24日・31日号「60歳から貯金2000万円、あなたもできる!実現マニュアル」で取材協力

2024年5月30日号「年金×新NISAの簡単確実最強術」で取材協力

2024年5月9日・16日号「60歳からの新NISA得する完全マニュアル」で取材協力

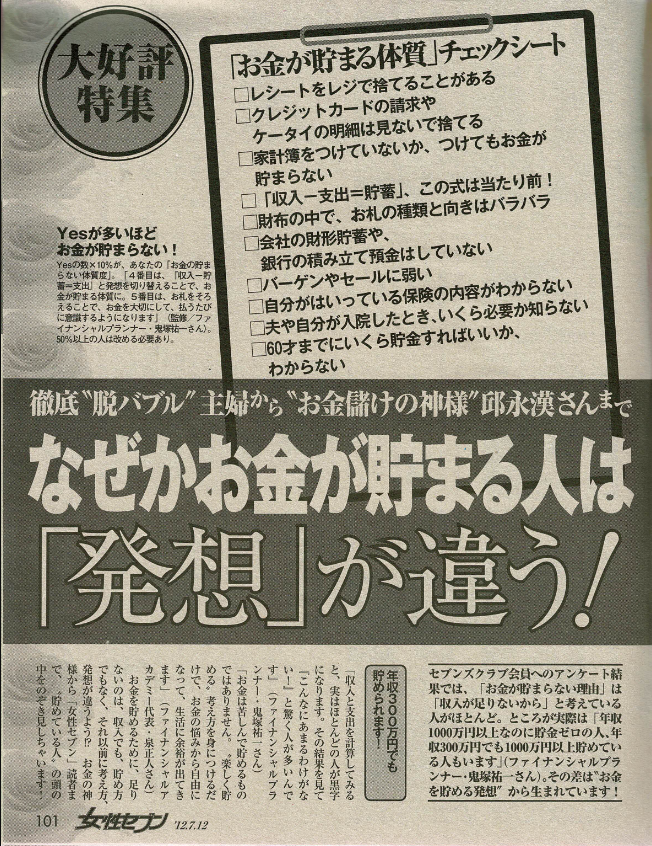

2012年7月12日号「お金が貯まるチェックシート」を監修

週刊SPA!(扶桑社)

2024年12月31日・1月7日合併号「稼げない新NISA総点検」 で取材協力

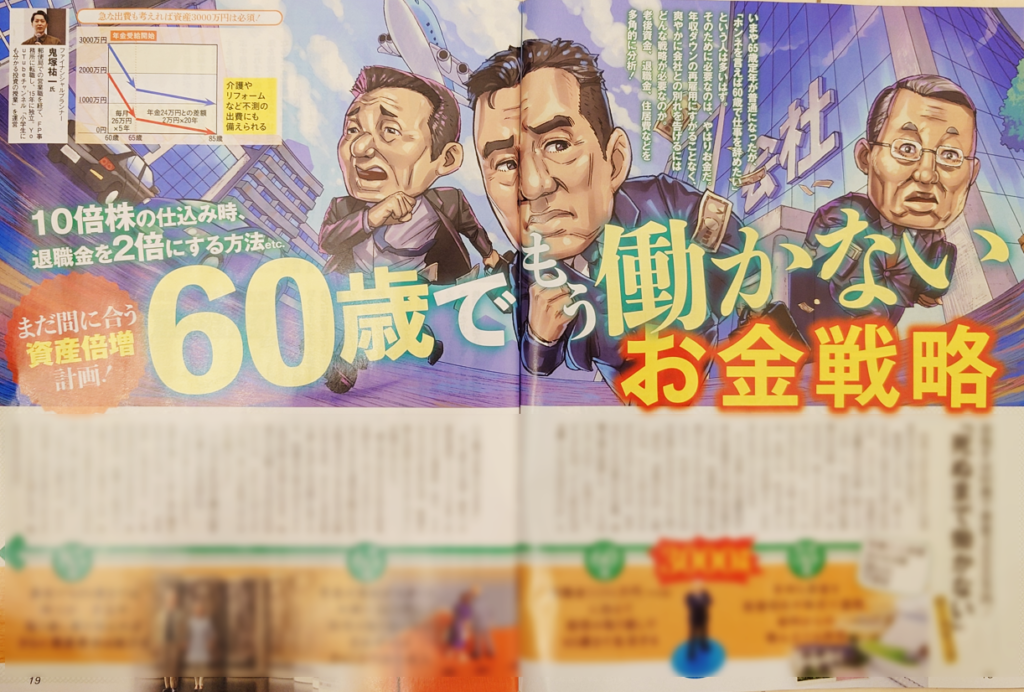

「60歳でもう働かないお金戦略」という特集に取材記事が掲載

おしえて!新NISA入門 (マイナビムック)

福岡ウォーカー(KADOKAWA)

福岡では知らない人はいないタレント斉藤ふみさんと保険をテーマに対談

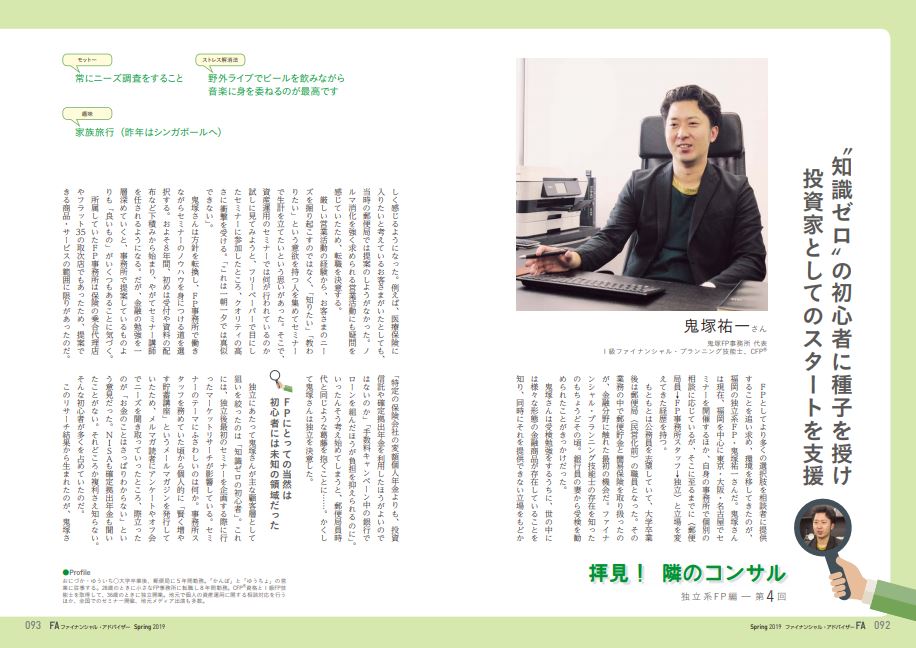

Financial Adviser(近代セールス社)

創業60年を超える近代セールス社から発行されいているファイナンシャルアドバイザー春号に、インタビュー記事が4ページにわたり掲載

動画制作実績

SBI証券のサイト内にある「口座開設の流れ」の動画を3本作成しました。

YouTube出演

【SBI証券公式】ビジネスドライブ!

IRTV for YouTube

マイナビ出版チャンネル

公演・研修実績

自治体

・福岡県、福岡県教育委員会 「ライフプランセミナー」

・八女市役所「女性のためのチャレンジ講座」

・筑後市勤労者家庭支援施設サンコア「パートナーと考える家計の健康チェック」

学校

・星槎国際高等学校「FPによるマネーIQ向上講座」

企業

・サンワード証券「いまから始める新NISA」2024年12月

・フォレスト出版「いまさらNISA始めてもいいですか?実践セミナー」2024年10月

・サンワード貿易「「いまさら聞けない、投資のキホン」」2024年7月

・ユーテック九州株式会社:社員向け「ライフプランセミナー」2024年1月

・株式会社大京「マンションの選び方セミナー」

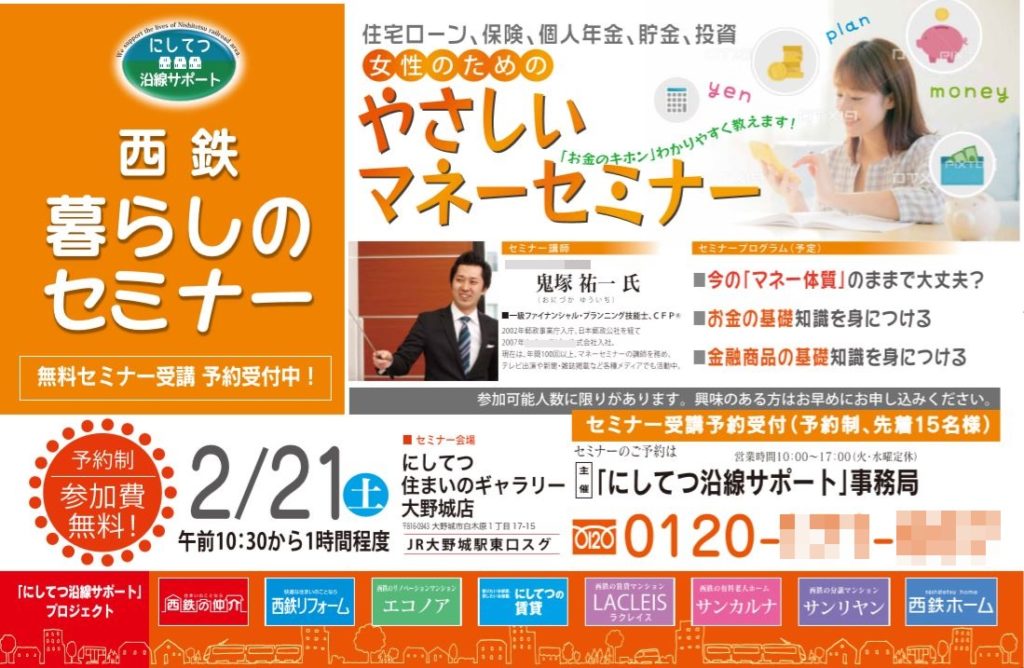

・西鉄不動産「西鉄暮らしのセミナー」

・西日本リビング新聞社「マネー体質改善セミナー」

なぜ、金融商品の仲介を一切おこなわないFP事務所を設立したのか?

私は、もともと郵便局員でした。

簡易保険(かんぽ)の営業をしておりました。

2019年に不適切営業問題で話題になった、あのカンポです。

私が郵便局に勤務していた当時、妻は銀行員でした。

銀行員である妻から、

「ファイナンシャルプランナーという資格があるから勉強してみるといいよ」

と受験を勧められました。

お客様に、より良い提案ができるような知識が身につくといいなと思って、FP資格取得のため勉強を開始しました。

ところが、勉強をしているうちに、あることに気がついてしまいました。

「え!郵便局のカンポって時代遅れの保険だったのか!」

それまでは、郵便局以外の金融機関の商品を勉強したことはありませんでした。

他の銀行や証券会社、保険会社の商品を知らないまま、上司の指示に従って、カンポ営業という業務を遂行していたのです。

しかし、FPの勉強をすることによって、他の金融機関の商品が分かるようになってきました。

すると、

「お客様にとっては、郵便局よりも他社の商品のほうが良いのでは?」

というふうに思うようになってくるわけです。

営業マンとしては致命的です。

お客様に自信を持って勧められなくなるのです。

ただ、郵便局の制服を着ていると、それだけで、契約して下さるお客様もいらっしゃるんですよ。

特に、郵便局の場合、お客様の年齢層が高い傾向にあります。

60代、70代の方が中心でした。

当時、私は、20代だったので、孫のように可愛がってくれるわけです。

契約を頂いた日は、課長に褒められるから嬉しいのですが、それと同時に、罪悪感が芽生えてくるんです。

本当にカンポを勧めて良かったのか?

という罪悪感です。

それが、すごくストレスなってきました。

毎朝、通勤するときに、福岡市中央区にある天神地下街というところを歩いて通っていました。

地下街の途中でトイレがあるのですが、そこで、嘔吐してから、出社するという期間が1年ほどありました。

「このままではメンタルがもたない!体調もやばい!売れない営業マンに給与を払う郵便局にも迷惑をかけてしまう!」

と思い、転職を決意しました。

転職先を考えるにあたり、カンポだけじゃなく、いろんな保険会社の中から一番良い商品が提案できる仕事がしたいと思いました。

そういう仕事ができる会社を、1年ほどかけて探しました。

いろいろ探したのですが、転職したのは、女性向けのマネーセミナーを主催しているFP事務所でした。

マネーセミナーの受講者さんに、個別相談の案内をします。

相談にお越しになった方に、保険を勧めるというビジネスモデルでした。

なぜ、FPは保険で貯蓄をすることを勧めるのか?

そのFP事務所は、複数の保険会社を取り扱う保険代理店をしていました。

多くの選択肢から、一番良いものが提案できるようになることが、すごく嬉しかったことを覚えています。

郵便局時代の、かんぽしか売れない、あのストレスから解放されました。

そのうちに、セミナーの講師も任せてもらえるようになりました。

人前で喋るようになると、やはり、受講者さんよりも、知識を身につけておかなきゃいけません。

なかには、詳しい受講者さんもいるので、

お金を増やすなら、保険じゃなくて、インデックスファンドが良いと聞いたことがあるのですが、いかがですか?

というふうに質問されることもありました。

質問には、当然、きちんと回答したいので、さらに、勉強するようになりました。

しかし、私が勤務していたFP事務所は、保険代理店だったので、老後資金も保険で貯めましょう、というスタンスでした。

保険の中でも、変額年金保険というものです。

私自身も、変額年金の契約をして、老後資金の積立をしていました。

変額年金の中身は投資信託なので、イデコやNISAと同じような運用が出来ます。

ただ、保険なので、投資信託の手数料だけでなく、保険会社の手数料も上乗せされています。

そのうちの一部が、代理店に入る報酬になります。

この報酬が代理店のメインの収入源であり、そして、私の給料にもなっていたわけです。

変額年金の手数料はどれくらいだと思いますか?

商品にもよりますが、年間3%程度のものが多いです。

それにたいして、イデコやNISAであれば、0.1%程度で済みます。

その差は、2.9%。

金額でいうと358万円もの差が発生することになります。

(月3万円積立、期間20年、6%運用の場合)

358万円の手数料と聞いて、どう感じますか?

また、変額年金には、

・積立額の変更が出来ない

・10年以内に解約するとペナルティが引かれる

などの制限もあります。

それにたいして、つみたてNISAとイデコは、積立額を増やしたり、減らしたり、停止することも可能です。

NISAは、お金が必要なときに、いつでも自由に引き出せます。

ペナルティはありません。

ライフプランの変化に、柔軟に対応することが出来るわけです。

イデコは、年末調整や確定申告のときに、変額年金の何倍もの節税効果があります。

こういうことが分かってくると、

「あれ、変額年金よりもイデコやNISAが条件が良いのでは?」

と思うようになってくるわけです。

しかし、残念ながら、NISAとイデコを、お客様に、提案することは出来ませんでした。

なぜ、NISAやイデコを提案することが出来なかったのか?

そもそも、そのFP事務所では、変額年金を販売するのが仕事ですから、当然、変額年金を勧めなきゃいけません。

それまでに多くのお客様に変額年金を提案して契約を頂いていました。

この状況で、「イデコやNISAのほうが良い」と主張を変えるのは、今までのお客様を裏切ることになるのではないか、と悩みました。

それでも、お客様には、良いものを提案すべきじゃないかと思いました。

信頼して下さるお客様にたいして、誠実でありたかったのです。

そこで、勇気を出して、社長に相談してみることにしました。

「NISAやイデコを提案したほうが、お客様のためになると思います。いかがでしょうか?」と。

残念ながら、私の意見は通りませんでした。

売上にならないのでビジネスとして成り立たないからという理由でした。

このことが、郵便局時代と同じように、大きなストレスとなり、のしかかってきました。

通勤時に嘔吐することはなかったのですが、今度は、他の症状が出てきました。

蕁麻疹ができたり、食べ物の味が分からなくなったのです。

最初は、熱いものを食べたり飲んだりしたときに、舌をヤケドでもしたのかな思っていました。

しかし、次の日も、治りませんでした。

1週間経っても改善しなくて、1ヶ月以上もその状態が続きました。

ちなみに、休みは月に1回あるかないかだったので、病院に行く暇はなかったのですが、今思えば、ストレスによる味覚障害だったのかなと思っています。

NISAとイデコを提案できるようになるには、この方法しかなかった。

NISAとイデコを提案したいなら、保険の代理店をやっているFP事務所では無理だということが身に沁みて分かりました。

そういえば、この感覚、郵便局時代にも味わったな、と思いました。

そして、独立を決意することになります。

その会社には8年間お世話になりました。

独立するときに、ひとつの、指針を掲げました。

保険会社や証券会社などの金融機関とは絶対に提携しない!

ということを決めました。

「良いものは良い!悪いものは悪い!」

と言える中立な立場で提案がしたかったからです。

企業の都合に振り回されることなく、お客様のほうを向いた、仕事がしたかったのです。

だから、あらゆる金融機関と提携しない、という道を選びました。

この決意はブレることなく、独立してから現在まで、どことも提携することなく、完全中立ということで、やってきています。

郵便局5年、前職のFP事務所8年、計13年もかかって、ようやく今のスタイルにたどり着くことが出来ました。

実は、私は、学生時代にパンクバンドでドラムを叩いておりました。

「にちようび」という曲がオリコンチャート1位を記録したJITTERIN'JINN(ジッタリン・ジン)と対バンさせて頂いたことが、バンド時代の最も華やかなエピソードです。^^

ちなみに、私は、JITTERIN'JINNのファンクラブに入ってたほど大ファンでしたので、対バンしたときの感動は忘れられません!

パンクバンドでドラムを叩いていたときに養われた反骨精神が今の仕事のスタイルに繋がっているのかもしれません。

推薦の声

「ギャンブルでない投資はこの世に存在することが分かりました。やるべきことを具体的に教えてくれる」

福島宏和税理士事務所 福島宏和さん

著書:フリーランス・個人事業の絶対トクする! 経費と節税(ダイヤモンド社)など

私は10年位前に株とFXで大損してから、「投資なんてギャンブルはもうやらない!」と決めていました。

そして、自営業であることもあって、「老後の備えなんていらん。死ぬまで働けば良い」くらいに考えていました。

でももうすぐ40歳を迎えるにあたって、多少は備えをしないと、と思い、鬼塚さんのセミナーに出席しました。

ギャンブルでない投資はこの世に存在することが分かりました。

やるべきことを具体的に教えてくれるセミナーでした。

そして、やるべきことをやるための障害もしっかり教えてくれました。

考え方だけ教えて「具体的に買う商品は自分で探して」とか、バックエンドで自社が儲かる金融商品を勧めるとか、そういうことは一切ありませんでした。

本当に中立で受講生さんの利益を第一に考えている鬼塚さんだからできるセミナーだと感じました。

「全くの素人で、何も知らない私にとっては、すべてが学びでした!」

アナウンサー 松下公子さん

株式会社STORY 代表取締役

著書:「たった1人」に選ばれる話し方 (しゃべりは下手でいい! 「共感ストーリー」が心を動かす)

今回のセミナーは、全くの素人で、何も知らない私にとっては、すべてが学びでした!

実は、仕事柄、証券会社やリートなどのラジオCMを読んだり、金融セミナーの司会も何度かしたことあったんです^^:でも、当時は資産運用に、全く興味がなかったんですよね。。

アラフォーとなり、老後と子供の大学資金など、まじめに考えたほうがいいなという今、受講できて本当によかったです!

セミナー後の大きな成果としては、この週末、主人と保険見直しや資産運用について話し合うことができたことです。

お金の話って、えいやっ!と気合入れないと、なかなかできないですよね。

まずは、ご紹介いただいた保険に入り直す方向にすすんでいることと。

主人は保守的な考えの人で、投資信託にもなかなか一歩踏み込めなかったのですが。今回のセミナーを機に、挑戦してみようと話がまとまりました!

今後とも、よろしくお願いいたします!

「こういう方法って、義務教育でも学べるようになったら、多くの人が損をせず、楽しくお金を増やせるのになと思います。」

As ever株式会社

代表取締役 奥武志さん

著書:パークハイアットホテルで本当にあった自信が持てない僕に勇気をくれた7つの物語

私は、お金を「貯める」以外に、「増やす」という概念がなかったので、こんな方法があるのか!と、最初は目からウロコが落ちまくりましたね。

世の中には、お金がこんなに増えますよ!と宣伝しておきながら、怪しいものがたくさん、ありますが、、、

鬼塚さんから学んだ貯蓄と投資の方法は、ギャンブルでもなければ、怪しいものでもなく、ごく普通に、コツコツ真っ当に増やす方法でした。

こういう方法って、義務教育でも学べるようになったら、多くの人が損をせず、楽しくお金を増やせるのになと思います。

学校でも教えるべき内容だと、本当に思います。

たいへんわかりやすくて、これなら自分でもできる!と、早速、資料請求を開始できました。

また、お仕事つながりで、以前にお会いしたときから、鬼塚さんのあたたかい雰囲気に、親近感が湧いていました。

さすが、ファイナンシャルプランナーというプロのわかりやすい知識だけでなく、元郵便局にお勤めだけあって、柔らかい話し方が素敵です。

女性のお客さまは、鬼塚さんなら、安心して相談できるのでしょうね^^

それから、世界の経済に貢献していくという、鬼塚さんのビジョンにも、共感しました。素晴らしいですよね。

これから、教えていただいた方法で、手続きを進めていって、10年、20年先の安心を、コツコツ作っていきます^^

これからも、どうぞよろしくお願いいたします。

「安全な方法で、ほとんど毎日の心配をすることなく確実にお金を預けて置けるのは、忙しい私には、とてもいい方法です。」

NPO法人日本こども教育センター

理事長 井上幸子さん

著書:経験ゼロ、資金ゼロから人気教室を作るまで 生徒が1000人集まる音楽教室の作り方 など多数

投資は、短期で増やすにはリスクがあると誠実に説明して頂きとても納得できました。

計画を立て、安全な方法で、ほとんど毎日の心配をすることなく確実にお金を預けて置けるのは、忙しい私には、とてもいい方法です。

また、ビジネスの上だけでなく、自分の人生として必要な資金のことをしっかり考える機会にもなりました。