こんにちは、鬼塚祐一です。とうとう、オリックス生命もドル建て保険に参入しました。

2019年4月2日に発売されました。

米ドル建終身保険Candle(キャンドル)<無配当 指定通貨建特別終身保険(低解約払戻金型)>

https://www.orixlife.co.jp/

さっそく徹底検証してみましょう!

オリックス生命の米ドル建終身保険Candle(キャンドル)の口コミと評判を徹底検証!

とはいっても、発売したばかりなので、検索しても、見つかるのはプレスリリースくらいで、口コミも評判も見当たりません。

なので、オリックス生命のホームページの契約例を見ながら、米ドル建終身保険キャンドルがどのような商品なのか、徹底検証していきます。

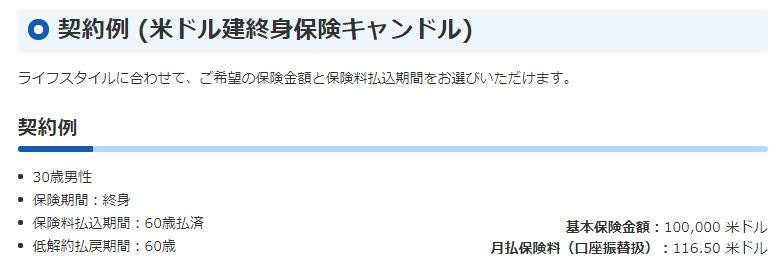

30歳男性の契約例が掲載されています。

https://www.orixlife.co.jp/life/candle/plan.html

米ドル建終身保険Candle(キャンドル)の保険料は116ドル50セントで、60歳まで払うタイプです。

トータルで4万1940ドル払うことになります。

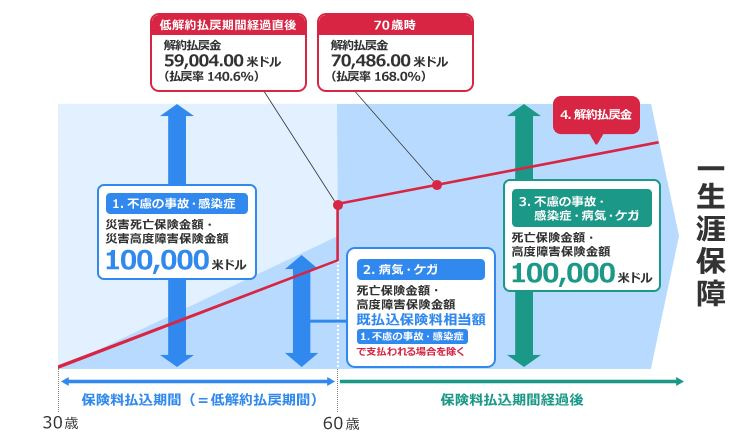

では、米ドル建終身保険Candle(キャンドル)を60歳で解約すると、いくら戻ってくるのでしょうか?

5万9004ドルです。

https://www.orixlife.co.jp/life/candle/plan.html

ドルだと分かりにくいので、円に置き換えてみましょう。

前提条件として、為替レートは、1ドル110円の場合で計算します。

毎月の保険料は、1万2815円です。

トータルで461万3400円払って、649万440円戻ってくる、という計算になります。

187万7040円のプラスですから、良さそうな感じがしませんか?

たしかに、他の保険会社のドル建て保険に比べると、払戻率が高いです。

なぜ、払戻率が高いのか?

オリックス生命の米ドル建終身保険Candle(キャンドル)は、どうして、払戻率が高いのか?

答えはカンタンです。

低解約払戻金型だからです。

低解約払戻型というのは、ざっくり言うと、こんな意味です。

60歳になる前に、解約すると、元本割れします。(ドルベースで)

その代わり、60歳以降の解約払戻金はちょっと多めにしておくね、というタイプです。

ということは、60歳までは解約しちゃダメだ、ということになります。

では、どうせ60歳まで続けないといけないのであれば、投資信託で運用したらどうなるのか?を考えてみましょう。

金融の世界では一般的に、投資信託を長期で続けると、年率6%程度のリターンが得られると言われております。

先程の事例だと、保険料が1万2815円でしたよね。

1万2815円を投資信託で積立して6%運用できると、60歳のときいくらになるでしょうか?

1255万円に増えてくれます。

米ドル建終身保険Candle(キャンドル)だと、649万440円でしたね。

その差は、600万円以上です。

ドル建て保険も、投資信託も、どちらも元本割れのリスクがあります。

どちらにしてもリスクがあるのであれば、より効率よく増やせるほうを選ぶほうが合理的、と考えることも出来ます。

利率が何%なのか計算してみました。

オリックス生命の米ドル建終身保険Candle(キャンドル)のパンフレットを見ても、利率が掲載されていません。

金融の世界では、利率というと、基本的に、年率のことを指します。

なので、契約例に記載の払戻率から逆算してみたいと思います。

https://www.orixlife.co.jp/life/candle/plan.html

30歳でキャンドルに加入して保険料を30年間払い続けて、60歳で解約すると、払戻率は140.6%と書いてあります。

払った保険料より、40%も増えると聞くと、魅力的に感じますよね。

では、利率(年率)は何%なのか?

計算してみました。

年率2.18%です。

さぁ、2.18%という数字を見て、どう思いましたか?

たとえば、銀行の定期預金の金利は、0.01%ほどです。

ということは、オリックス生命の米ドル建終身保険Candle(キャンドル)の利率は、銀行預金の218倍です。

悪くないですよね。

ただ、ここで、先程の投資信託の話を思い出して下さい。

金融の世界では一般的に、投資信託を長期で続けると、年率6%程度のリターンが得られると言われている、ということでしたよね。

そう考えると、投資信託のことを理解している人にとっては、2%の利率を30年も固定するのは、もったいないな~、ということになります。

>投資信託で増やしている人の事例は、こちらで、たくさんご紹介しています。^^

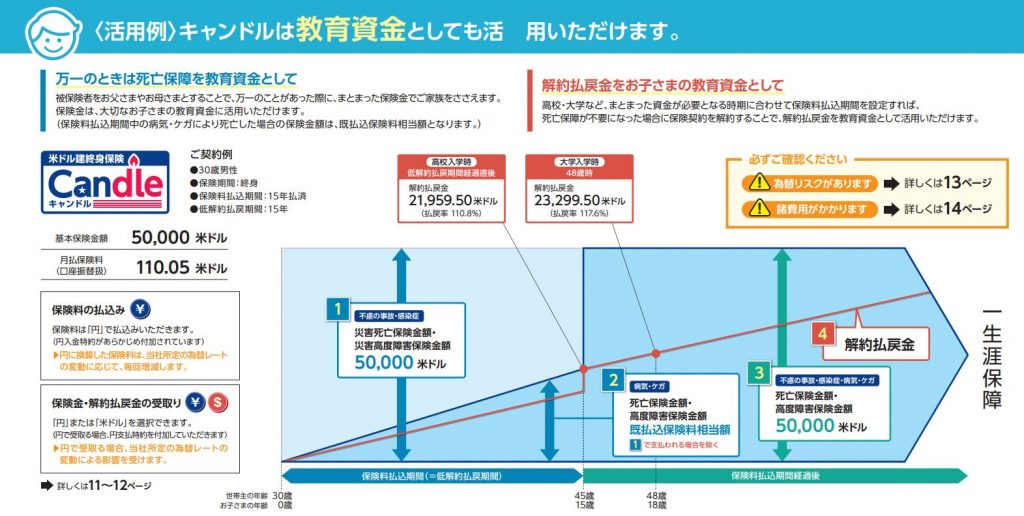

学資保険代わりにドル建て保険を使う場合のリスクはどれくらい?

米ドル建終身保険Candle(キャンドル)<無配当 指定通貨建特別終身保険(低解約払戻金型)>

のパンフレットを見ると、

「キャンドルは教育資金としても活用頂けます。」

と書いてあります。

https://www.orixlife.co.jp/life/candle/pdf/candle_pamphlet.pdf

https://www.orixlife.co.jp/life/candle/pdf/candle_pamphlet.pdf

数年前に、学資保険の利率が下がりました。

今では、どの保険会社の学資保険も、払戻率が105%程度です。

以前の学資保険と比べると、ずいぶん魅力が減ってしまいました。

そこで、ドル建て保険であれば、学資保険よりも払戻利率が高いですよ、という提案をオリックス生命はしているわけです。

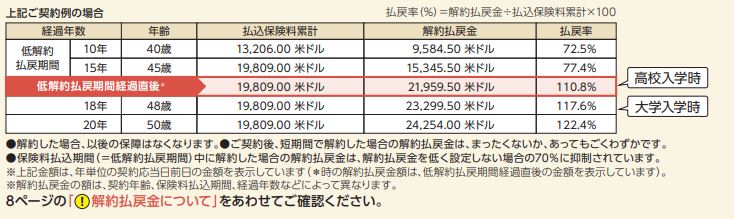

パンフレットの5ページに、親30歳、子0歳の事例が書いてあります。

キャンドルだと、子供が大学に進学する、親48歳、子18歳のときの払戻率が、117.6%となっています。

117.6%ですから、学資保険の105%に比べると、たしかに高いですね。

このように、払戻率が高いというのは、米ドル建終身保険Candle(キャンドル)のメリットです。

ただ、メリットがあるということは、当然、デメリットもあります。

まず、117.6%という払戻率は、あくまでも、ドルベースでの話です。

あなたが大学に払う入学金や授業料は、どの通貨で払いますか?

ドルではなく円ですよね。

ということは、もし、大学進学のときに、17.6%以上、ドル安になっていたらどうなると思いますか?

利息分が、ぜんぶ、吹っ飛んでしまいます。

これなら、学資保険のほうが良かったということになりかねません。

次に、途中で保険料が払えなくなり、現金が必要になったときに、困ったことが起こります。

加入するときは、子供が可愛くて仕方がないし、自分自身も若くてバリバリ働いてるし、保険料は払っていける、と感じていると思います。

しかし、人生は何が起こるか分かりません。

まったく予想もしなかったようなことが起きたりします。

もし、保険料が払えない事態になり、途中で解約したらどうなるでしょうか?

たとえば、加入して10年後、親40歳、子10歳のときに解約すると、払戻率は72.5%しかありません。

https://www.orixlife.co.jp/life/candle/pdf/candle_pamphlet.pdf

https://www.orixlife.co.jp/life/candle/pdf/candle_pamphlet.pdf

約3割も元本割れしてしまいます。

3割の損失って、ものすごく大きいです。

というのも、投資の世界でいうと、3割の下落って、2008年のリーマンショックのような状態です。

リーマンショックは、100年に1度の金融危機と言われています。

100年に1度ですから、生きているうちに、1回あるかないかの確率です。

ところが、米ドル建終身保険Candle(キャンドル)の場合、10年後に解約すると、確実にリーマンショック級の損失を被ることになります。(ドルベースで)

117.6%という払戻率のために、これだけの大きなリスクを負うことについて、どう感じますか?

感じ方は、個人差があると思います。

私は、リスクの大きさにたいして、リターンが見合っていないな~と感じます。

それから、私には、2人の子供がおります。

2人の大学資金を貯めるために、ドル建て保険は使っていません。

ジュニアNISAを利用しています。

いつでも積立額を増やしたり減らしたり、あるいは、ストップしたりが気軽にできるからです。

>これなら予想もしない何かが起きたとしても対応しやすいですよね。

オリックス生命の評判!プロにも高評価の理由とは?

ネットで検索しても、マネー雑誌を見ても、オリックス生命は良い評判ばかりです。

保険ランキングの特集が組まれると、オリックス生命は、毎回、プロからも高評価です。

実は、私自身、オリックス生命の医療保険、新キュアに加入しています。

理由は、コスパが良いからです。

条件が良いのに、保険料が安いのです。

安いからといって、いざというとき保険金の支払いが遅い、支払われない、という話も耳にすることもありません。

50代前半の女性の方が、こんなことを話して下さいました。

乳がんになったときに、すぐに100万円振り込まれて助かった、と喜ばれていました。

ということで、オリックス生命の評判が良い理由のひとつは、医療保険のコスパがいいから、という点があげられます。