こんばんは、鬼塚祐一です。先日、プレミアムコンサルのお客様から、ある商品のパンフレットを見せて頂きました。

マニュライフ生命の未来を楽しむ終身保険です。

正式名称は、通貨選択型変額終身保険と言います。

営業の方から、勧められたそうです。

https://www.manulife.co.jp/servlet/servlet.FileDownload?file=00P1000000pP3FVEA0

ネットで検索しても、未来を楽しむ終身保険の評判とデメリットがほとんど出てきません。

口コミを書いたブログもあまり見つかりません。

そこで、未来を楽しむ終身保険のパンフレットを見ながら、徹底検証してみましょう。

目次

マニュライフ生命の未来を楽しむ終身保険、パンフレットで徹底検証!

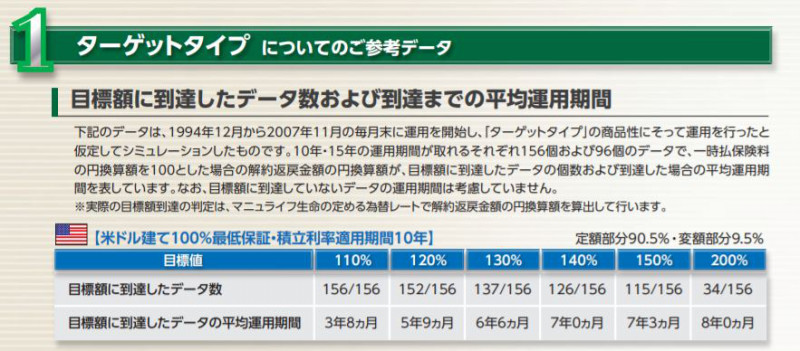

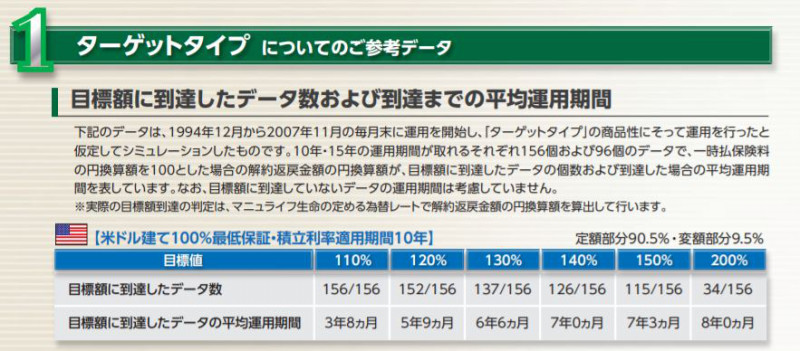

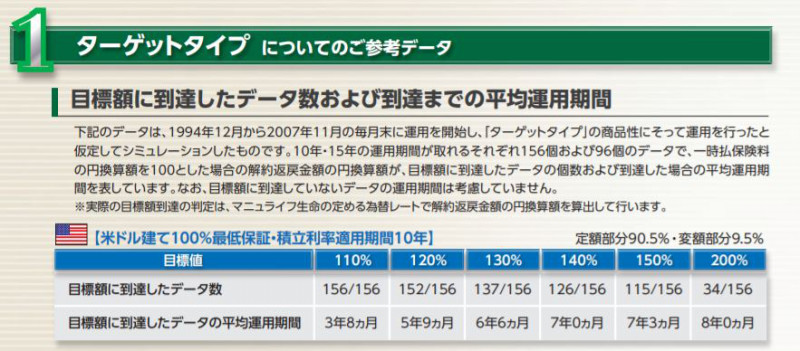

まず、お客様が注目されたのは、パンフレットの11ページです。

支払ったお金が増えて目標額に到達するまでの平均運用期間が掲載されています。

https://www.manulife.co.jp/servlet/servlet.FileDownload?file=00P1000000pP3FVEA0

米ドル建て100%最低保証、期間10年の分を見てみましょう。

目標値200%に平均で8年で到達しています。

仮に、1000万円払っていたら、8年で、倍の2000万円に増えたわけです。

「こんなうまい話ありますかね~。でも、マニュライフ生命がパンフレットに嘘を載せるとも考えにくいですよね。鬼塚さんはどう思いますか?」

とおっしゃっていました。

もう1度、未来を楽しむ終身保険のパンフレットを、よ~く見て、確認していきましょう。

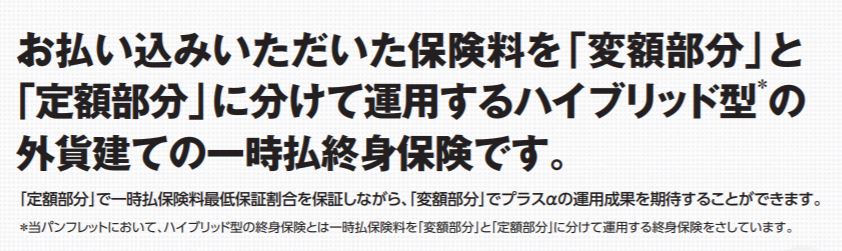

「変額部分」と「定額部分」のハイブリッド運用とは?

パンフレットの2ページを見ると、こう書いてあります。

https://www.manulife.co.jp/servlet/servlet.FileDownload?file=00P1000000pP3FVEA0

https://www.manulife.co.jp/servlet/servlet.FileDownload?file=00P1000000pP3FVEA0

「変額部分」と「定額部分」に分けて運用するハイブリッド型の外貨建て一時払い終身保険です、と。

いったい、どういうことなのか?

ざっくりいうと、

・変額部分=投資信託

・定額部分=普通のドル建て保険

と思って頂くと分かりやすいと思います。

普通のドル建て保険だけじゃ、あまり増えないから、投資信託にも投資してハイリターンも狙えるよ、というイメージです。

「変額部分」と「定額部分」の配分をチェックしよう!

「変額部分」と「定額部分」の配分は、半々ではありません。

定額部分のほうが多いです。

しかも、圧倒的に多いです。

どれくらい多いかは、先程も見た、パンフレットの11ページに載っています。

https://www.manulife.co.jp/servlet/servlet.FileDownload?file=00P1000000pP3FVEA0

https://www.manulife.co.jp/servlet/servlet.FileDownload?file=00P1000000pP3FVEA0

右端のほうをご覧下さい。

定額部分90.5%、変額部分9.5%と書いてありますね。

ほとんどが定額部分です。

マニュライフ生命の未来を楽しむ終身保険は、9割型、普通のドル建て保険ということです。

投資信託は1割しかありません。

仮に、一時払い保険料が1000万円だとしたら、905万円は普通のドル建て保険に投入されます。

投資信託にまわっているのは、わずか95万円だけ、ということです。

投資信託は、文字通り、投資を信じて託しましょう、という金融商品です。

誰を信じるかというと、プロです。

あなたの代わりに、プロが運用してくれます。

プロであれば8年で倍に増やすことは難しくはないでしょう。

しかし、元手が95万円では、倍になったとしても、190万円です。

当然、普通のドル建て保険に投入されている905万円はそんなに増えません。

仮に年率3%で増えたとしても、1146万円にしかなりません。

投資信託の190万円と合わせても、1336万円です。

2000万円には程遠い数字です。

では、なぜ、先程のデータでは8年で倍に増えていたのか?

目標額に到達したデータ数および到達までの平均運用期間の裏側

8年で倍になった理由の大部分は、ドル高の影響と考えられます。

それから、この平均8年という数字には、裏があります。

先程から見ている、マニュライフ生命の未来を楽しむ終身保険のパンフレットの11ページ、目標額に到達したデータ数および到達までの平均運用期間、をあらためて、よく見てみましょう。

こういう記載があります。

「目標額に到達していないデータの運用期間は考慮していません。」

ん?

サラッと書いてありますが、ものすごく重要な記載なので、もう1度、読んでみましょう。

「目標額に到達していないデータの運用期間は考慮していません。」

つまり、都合の悪いデータは排除しているわけです。

運用成績が良かったときのデータだけで計算したら、平均8年になりました、ということです。

これには、ちょっと引きました。

マニュライフ生命ってこんなことするんだ、と。

金融庁から指導がありそうなものですが、どうなんでしょうね?

まぁ、一応文章で書いてありますから良いのでしょうが、そこまできちんと読んで理解しているお客様はどれくらいいるでしょうか?

「取引にかかる費用や税金は考慮していません。」が意味すること

他にも注意すべき、ポイントがあります。

これは親切に赤文字で書いてあります。

![]()

https://www.manulife.co.jp/servlet/servlet.FileDownload?file=00P1000000pP3FVEA0

最後が大事です。

「なお、取引にかかる費用や税金は考慮していません。」

税金はいいとして、費用の部分が、ものすごく重要です。

つまり、先ほどの8年で倍の2000万円というのは、あくまでも費用を引く前の話ですよ、ということです。

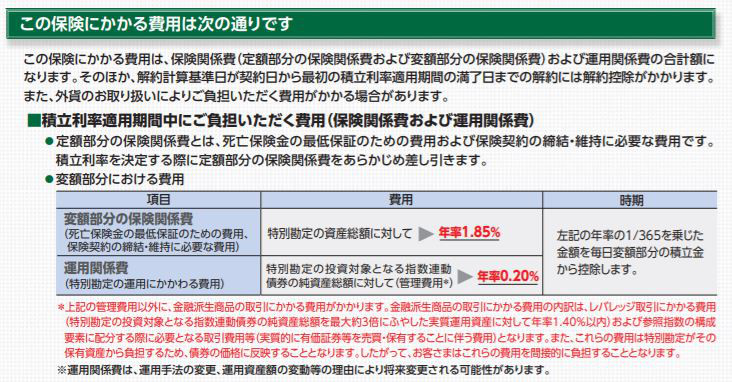

では、気になる費用を見てましょう。

13ページに書いてあります。

https://www.manulife.co.jp/servlet/servlet.FileDownload?file=00P1000000pP3FVEA0

変額部分の保険関係費用と運用関係費を合わせると、年間2.05%もかかります。

投資信託だったら、0.2%以下で済むところ、10倍以上のコストです。

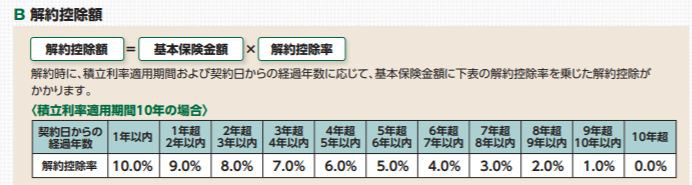

また10年以内に解約すると、解約控除というペナルティがかなり引かれます。

https://www.manulife.co.jp/servlet/servlet.FileDownload?file=00P1000000pP3FVEA0

1年以内に解約すると、なんと100万円も引かれてしまいます。

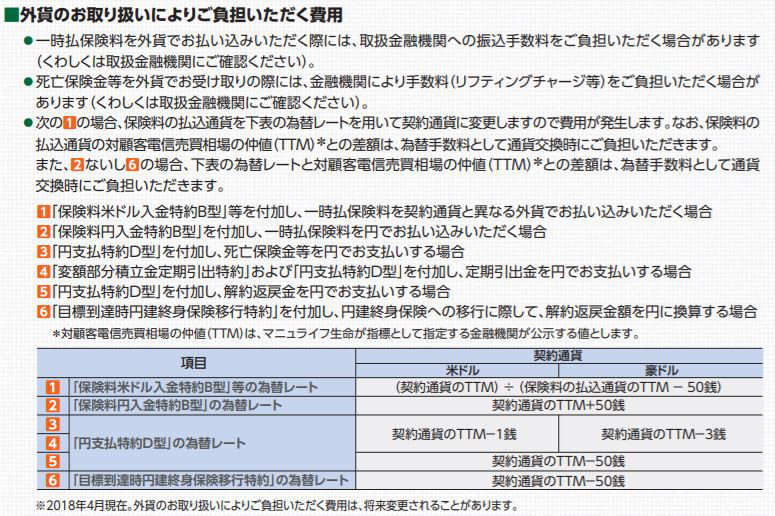

また、円とドルを両替するための手数料もかかります。

https://www.manulife.co.jp/servlet/servlet.FileDownload?file=00P1000000pP3FVEA0

概算ですが、9万円ほどかかる計算になりました。

ということで、話をまとめます。

データを見るとお金が増えた要因はドル高によるものと考えられる、ということでしたよね。

つまり、マニュライフ生命の未来を楽しむ終身保険じゃなくても、ドルで運用しておけば増えたわけです。

であれば、アメリカの株式や債券で運用する投資信託を利用したほうが、合理的と考えることも出来ます。

たとえば、楽天・全米株式インデックス・ファンドなんて、費用は年0.1696%程度です。

未来を楽しむ終身保険と違って、投資したお金がまるまる運用にまわります。

さらに、いつ解約してもペナルティはありません。

以上のことから、マニュライフ生命の未来を楽しむ終身保険を契約するのは、投資信託を勉強してからでも遅くはないかと思います。

>投資信託の活用法はこちらに分かりやすくまとめています。^^

マニュライフ生命の未来を楽しむ終身保険のターゲットタイプの注意点

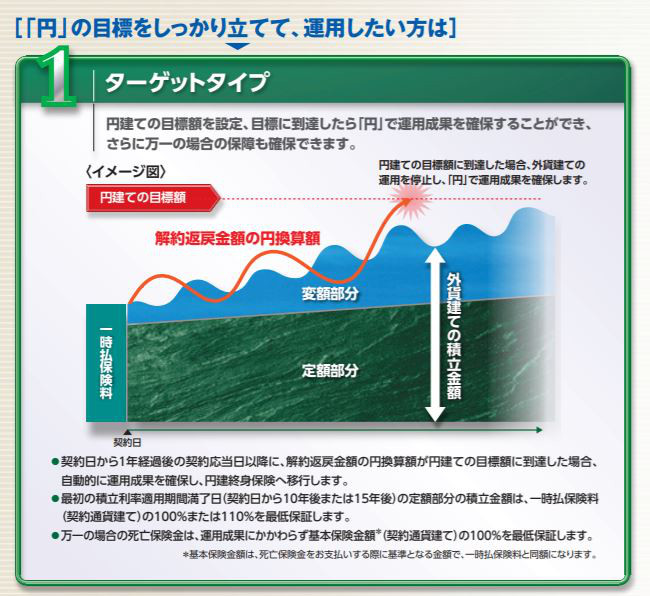

この保険の大きな特徴のひとつに、ターゲットタイプという仕組みがあります。

https://www.manulife.co.jp/servlet/servlet.FileDownload?file=00P1000000pP3FVEA0

目標額に到達したら、運用成果が確保されるというものです。

たとえば、目標額を110%に指定したとしましょう。

1000万円投資したとして、それが、1100万円になった時点で、自動的に利益を確定してくれるわけです。

自動でやってくれるので楽チンですよね。

しかも、パンフレットの11ページを見て下さい。

目標に到達したデータ数の110%のところを見ると、156分の156と書いてあります。

https://www.manulife.co.jp/servlet/servlet.FileDownload?file=00P1000000pP3FVEA0

どういうことか?

1994年12月から2007年11月の間、いつ運用を始めても、すべて目標に到達したということです。

ますます、魅力的に見えてきましたね。

しかし、ターゲットタイプには注意点があります。

最初の記事でも書きましたが、このシミュレーションは取引にかかる費用が考慮されていません。

費用は4つあります。

・保険関係費用

・運用関係費

・解約控除

・両替手数料

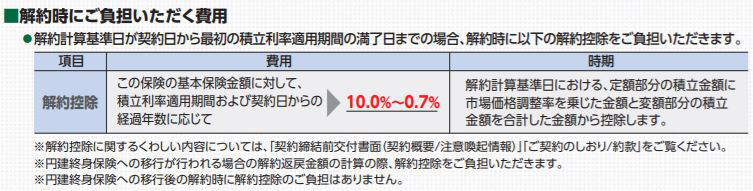

今回は、解約控除にスポットを当てて考えてみます。

解約控除というのは、いわゆる、解約ペナルティだと思って下さい。

パンフレットにこういう文言があります。

https://www.manulife.co.jp/servlet/servlet.FileDownload?file=00P1000000pP3FVEA0

下から2行目のところに、

※円建終身保険への移行が行われる場合の解約返戻金額の計算の際、解約控除をご負担いただきます。

と書いてあります。

どういう意味か分かりますか?

目標額が110%の場合、解約控除を引いたうえで、110%に到達したときに、利益確定ということです。

仮に、3年8ヶ月後に、1100万円の利益が確定したとしましょう。

この数字は、解約控除が引かれた後の数字です。

3年8ヶ月後の解約控除は7%です。

では、引かれる前は、いくらだったのでしょうか?

1183万円です。

つまり、83万円もペナルティが引かれてしまったわけです。

83万円あったら、何に使いますか?

家族4人で夏休みにシンガポールに行ってマリーナベイサンズに3泊できます。^^

ということで、マニュライフ生命の未来を楽しむ終身保険を検討している場合は、パンフレットをしっかり読んでから判断して下さいね。

とはいっても、外貨で運用するのは、実は、とても良いことなのです。

外貨で効率よく運用できて、ペナルティがない商品もあります。