こんにちは、鬼塚祐一です。52歳パート主婦の方の事例です。

扶養の範囲内でパートをしていらっしゃいます。

4年前に、ソニー生命の変額年金で、月3万1844円の積立を始めました。

なぜ、ソニー生命の変額年金なのかですが、私が独立する前に勤務していたFP事務所のときからのお客様だからです。

当時、その会社がソニー生命の変額年金推しだったのです。

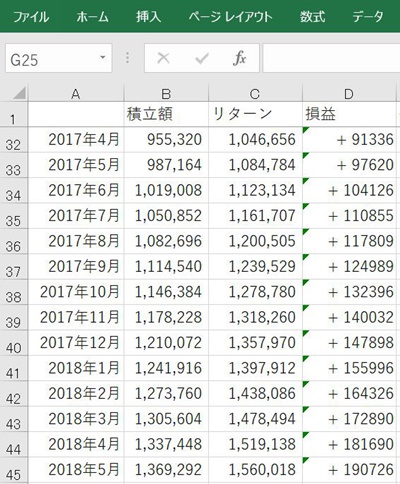

これまでの積立総額は、136万9292円です。

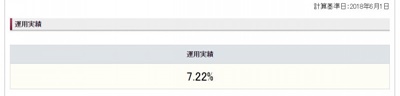

ソニー生命のインターネットサービスで運用成績を確認すると、年利7.22%でした。

しかし、表示されるのは、年利だけで、評価額は分かりません。

なので、エクセルで、計算しました。

年利7.22%だと、156万18円になってくれている、という計算になりました。

19万726円のプラスです。

それから、まとまったお金もあったので、エース証券で、投資信託を購入しました。

なぜ、エース証券なのかは、先ほどと同じ理由です。

しかし、2016年に、すべて解約して、SBI証券で、あらためて投資信託を買いました。

SBI証券で投資した金額は、ご夫婦で600万円ずつ、2人合わせて1200万円です。

まず、奥様から見ていきましょう。

初期投資600万円、毎月の積立は月3万円です。

これまでの投資総額は693万2603円です。

それが現在、867万7835円になってくれています。

174万5232円の利益です。

次に、ご主人。

初期投資600万円、月6万円、ボーナス時は36万円上乗せしています。

これまでの投資総額は825万3112円です。

それが今、1021万6782円に増えてくれています。

196万3670円のプラスです。

それから、ご主人の勤務先で確定拠出年金が導入されています。

これも、4年前に見直しをしました。

拠出総額は、313万7670円です。

それが現在、447万5080円に増えてくれています。

133万7410円のプラスです。

確定拠出年金と投資信託と変額年金を合計すると、523万7038円の利益です。

最初にどの商品をいくら買うのかを設定しておけば、あとはほったらかしです。

値上がりしそうな株などのリサーチは全部プロがやってくれるわけです。