こんばんは、鬼塚祐一です。

「つみたてNISAでS&P500を、満額やっています。一般口座でも積立したいのですが、堅調すぎて二の足を踏んでます。」

という、ご質問がありましたので、回答していきたいと思います。

S&P500は、米国株の株価の平均を表した指数ですが、非常に人気があります。

質問者さんは、すでにつみたてNISAで、3万3333円を積立していて、今は3万円代だと物足りないので、4万円や5万円で積立をしたいから、一般口座を使いたいのだと思いました。

ですが、今ものすごくS&P500が上がっているので、これから下がるのではないのかな、怖いな、という感じだと思います。

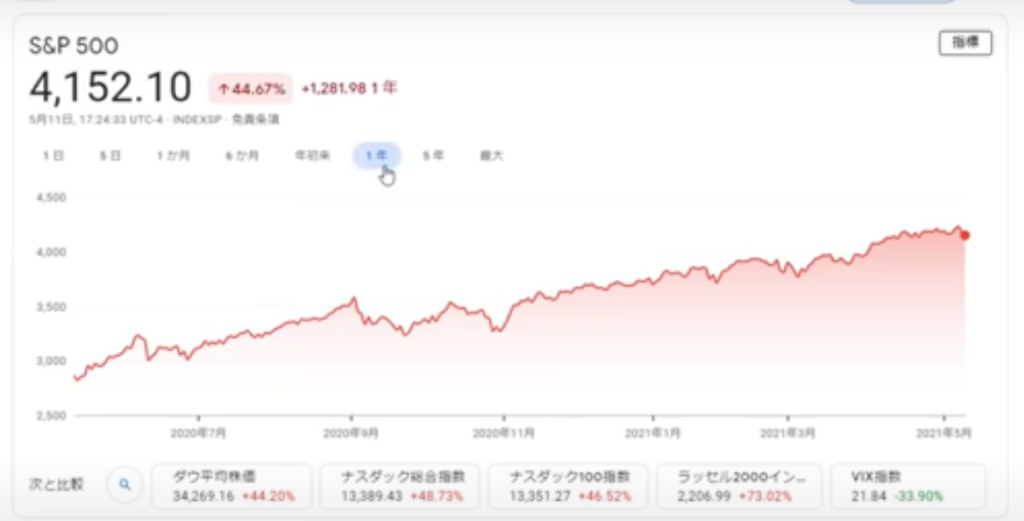

では、まずS&P500の株価の推移を、確認してみましょう。

グーグルでS&P500と検索すると、こちらのグラフが見れますが、過去1年間の値動き見ますと、上がっています。

途中上がったり、下がったりの変動が少しはありますけれど、1年を通して見ると上がっています。

1年前が2870ポイントだったのが、今だと4152ポイントです。

1年間で、どれぐらい増えたのか?

44.67%ですので、4割以上は増えています。

わずか1年で増えているということで、ものすごく上昇しています。

上がると嬉しい気持ちもあると思いますが、逆に怖さも出てきますよね。

「今、上がっているから、私が今まで投資した分は、儲かっている。だけど、これから下がったら、損するのではないのかな?」

という恐怖心が、出てくるものです。

人間は、不思議なもので、上がった時も怖くなりますし、下がった時も怖くなり、どちらに転んでも、結局怖くなってしまうというパターンが多いです。

感情があるので、そういう気持ちになるわけです。

では次に、S&P500の5年間の値動きを見てみましょう。

過去5年間で見ても、ずっと上がっていますね。

途中で大きく下がっていますが、これはコロナショックです。

コロナショックの時に大きく下がりましたが、5年間で見ますと、上がっています。

こちらのグラフは、最大40年まで見れますが、40年前から比べますと、40年前は、132ポイントで、それからずっと上がっていっており、今4152ポイントになっています。

途中でITバブル崩壊や、リーマンショックや、コロナショックがあり下がることもありましたが、全体を通して見ると、上がっていっています。

なので、長期的に見れば、上がっていっていますけど、質問者さんは、おそらく短期的な下落が、怖いということですよね。

下落に関して、不安に思った時には、積立をする場合のメリットを、思い出していただきたいと思います。

すでにつみたてNISAをされていらっしゃる方は、ネットや、本や動画などで、いろいろ勉強されていて、ドルコスト平均法という言葉を、聞いたことがあるのではないかなと思います。

「積立するとドルコスト平均法が、働くからいいよ。」

という会話を聞いたことがあるかもしれません。

ドルコスト平均法について、よく知っている方や、名前だけ聞いたことあるという方や、全然分かりません、という方もいらっしゃるかもしれませんので、説明します。

ドルコスト平均法は、どんな時に効果があるのか?

知っている方は、ドルコスト平均法を覚えていて説明できますか?

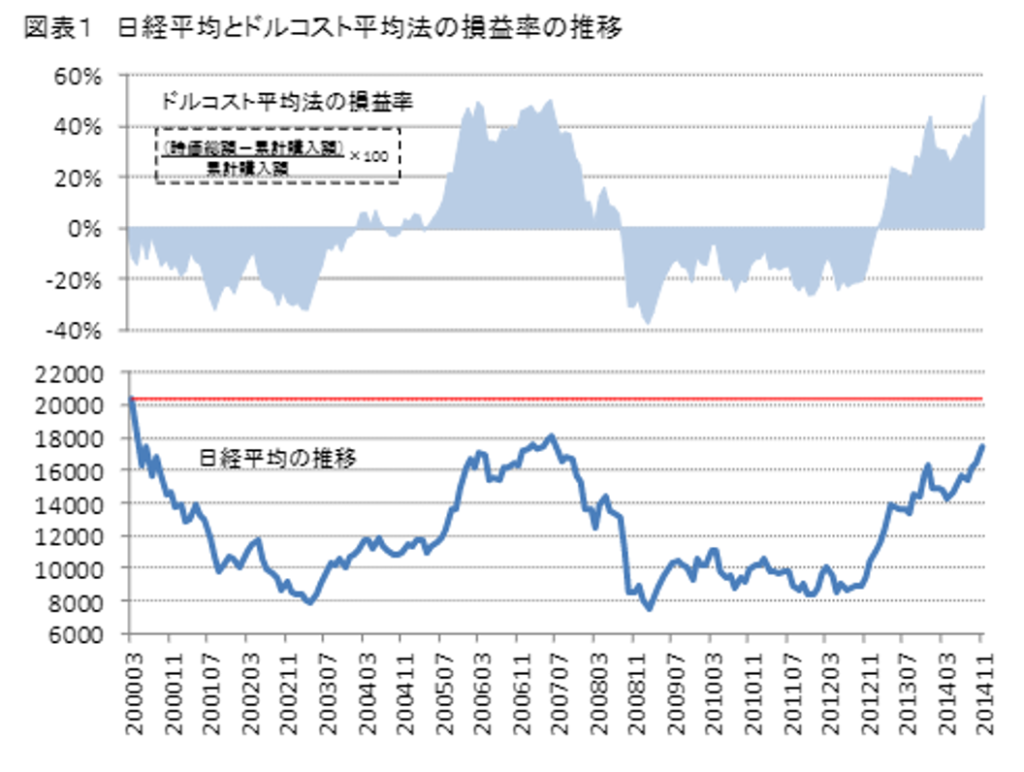

こちらのグラフは、ドルコスト平均法の効果を、検証したものですが、S&P500ではなくて、日経平均株価の場合を使用しています。

日経平均株価の過去の推移で、2000年から2014年までの推移です。

2000年にITバブルが弾けて、ドーンと日経平均株価が、下がりました。

その後、回復していきましたが、2008年のリーマンショックで、またドーンと下がって、2013年からアベノミクス効果で上がりました。

この時に積み立てをした場合、ドルコスト平均法の効果は、どうだったのか?を表したのが、上のほうにある、ドルコスト平均法の損益率というグラフです。

最終的な結果を、見てみましょう。

2010年に積立をスタートして、2014年で積立をやめたらどうなったのか?

約50%プラスになっています。

不思議ですよね。

2000年の日経平均株価は、2万円代で2014年が、1万8000円を切っていて、株価も戻っていないのに、積立していた人は、約50%プラスになっています。

なぜこのような、結果になったと思いますか?

たとえば、2000年ITバブル崩壊で、株価が下がりました。

下がったということは、言い換えると、株が安くなっているわけですよね。

安くなっているので、毎月積立している人は、この時に安い株をたくさん購入できたわけです。

それから、リーマンショックのあとも、株が安くなっていたから、安い株を毎月たくさん買えました。

安く購入した株が、全部上昇してくれて、利益に貢献してくれたから、2014年には元の株価に戻ってはいませんが、利益が約50%も出ているということが、起きたわけです。

ドルコスト平均法のメリットは、積立を始めて、下がった時に効果がある、ということです。

なので今、S&P500が上がっていて、堅調すぎて二の足を踏んでいて、上がりすぎているから、また下がるのではないかと不安に思っているかもしれませんが、逆にドルコスト平均法を活用している人にとっては、むしろこのあとに下がってくれたほうがいい、ということなります。

ですが、このドルコスト平均法、実は、デメリットもあります。

ドルコスト平均法のデメリットを、理解できている人はあまりいないな、と思いましたので、デメリットについても、紹介します。

どんな時にデメリットがあるのか?

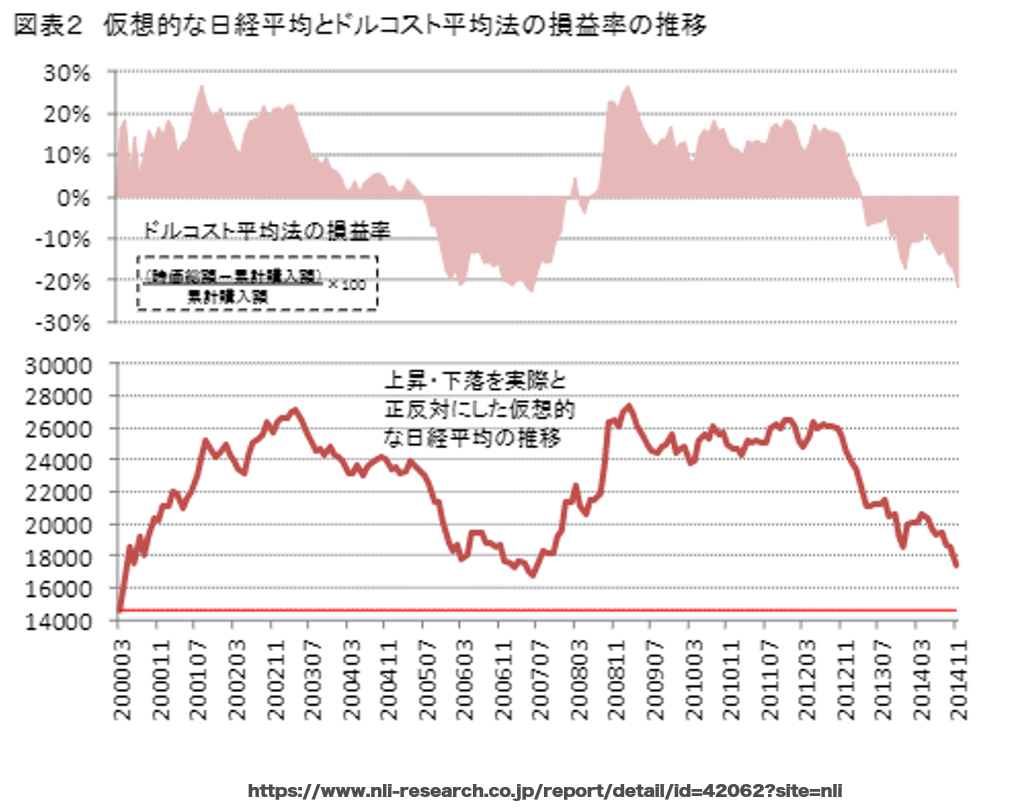

こちらのグラフを、ご覧下さい。

こちらの図は、仮想的な日経平均とドルコスト平均法の損益率の推移と書いてあります。

何かといいますと、時期は先程と同じ2000年から2014年ですが、前のグラフは、実際の日経平均のデータです。

今度のデータは、先程のグラフを、逆にしたパターンです。

ですので、ITバブル崩壊でドーンと下がった時は、先程のグラフと反転しています。

ITバブル崩壊でドーンと、上がったことになっています。

そのあとに下がって、リーマンショックで、またドーンと上がって、アベノミクス効果で下がっていくという、実際の動きと真逆の動きをした場合に、この時、積立していたらどうだったのかという、仮想した場合の検証結果、ということになります。

先程は、最後は約50%プラスでした。

しかし、今回は、2000年から2014年まで積立していても、最終的に20%マイナスになっています。

なぜ、先程と同じ定額の積立なのに、マイナスになっているのか、しかも14年間も積立しているのに、マイナスという結果になっています。

どうしてなのかというと、今回のデータの場合、ITバブル崩壊の時に、株価が上がっていきました。

株価が上がると、資産もどんどん増えて嬉しいですが、嬉しい反面、冷静に考えると株が、高くなっているわけです。

高いので、この間、積立している時は、高い株を買っているわけです。

なのでどんどん、高値づかみをしていっていることになります。

2008年以降も、株価は上がっていっていますので、この時も高い株を買い続けていることになります。

高い株を買い続けて、最後に下がっている、ということは、高い時に買い続けた株が、全部値下がりして、悪い方向に行ってしまったわけですね。

ですので、実際スタートした時の株価が、1万5000円ぐらいで、最終的な株価が、1万7000円ぐらいですので、株価自体は上がっていますが、全部損失が出ているということになるわけです。

つまり、ドルコスト平均法は、先程のように、株価が下がって、最終的に上ることで効果を発揮するわけです。

逆に、上がった後に、下がると損をするわけです。

このデータの場合でしたら、2000年の時に一括投資をした人は、最終的にプラスになります。

しかし、積立していた人は、最終的に損をしている、ということが起きるわけですね。

ということで、今回の質問の、

「今株価が上がりすぎていると思うので、この後下がりそうだ。」

という不安を抱えているのであれば、ドルコスト平均法は、むしろ下がったほうが、安く買えていいので、下がることに関しての心配はなくなると思います。

逆に、上がったら安心するとは思いますが、実は、上がったほうが将来的にリスクがあります。

どう対策していけば、いいのでしょうか?

世界大恐慌から学ぶことです。

世界大恐慌は、1929年に起きましたが、この時のアメリカの株価は、S&P500はどうだったのかを確認してみましょう。

こちらのグラフの、水色のグラフの1929年の部分を、見て下さい。

世界大恐慌が起きて、この時にガクンと下がりました。

青色の上昇のグラフが上がりかたが大きいので、1929年の水色のグラフの下落が小さく感じるかもしれませんが、この時、実際に9割下がりました。

9割ですから、もし1000万円を投資していたら、900万円、吹き飛ぶわけです。

ものすごく下がっていますよね。

下がった株価が、元に戻るまで何年かかっているかというと、25年かかりました。

なので、投資したお金が元に戻るまでに、25年もかかったということです。

25年も待てないですよね。

四半世紀かかるので、長すぎます。

ただ今回の質問は、つみたてNISAでS&P500を買っているということで、つみたてNISAだと、インデックスファンドですね。

つみたてNISAで使われているインデックスファンドは、分配金を出さないタイプです。

分配金を出さない場合は、こちらの青いグラフを見て下さい。

青いグラフは、なにかというと、配当込みで計算した指数です。

配当込みとは、会社が決算すると株を保有している株主に対して、配当金を出すわけです。

配当金を出して、配当金を現金で、そのまま置いておくのではなく、再投資した場合を含めた株価は、青いグラフで表されています。

なので、S&P500のインデックスファンドの場合、会社から配当金が入ってきた分は、そのS&P500インデックスファンドの中に、どんどんお金が蓄積されていき、それも再投資されます。

分配金を出すタイプの投資信託だと、話はまた別ですが、S&P500のつみたてNISAのインデックスファンドは、再投資されていくので、こちらの青いグラフになります。

再投資されると、回復は早くなっていますが、それでも15年5ヶ月かかったということですね。

25年と比べたら、9年5ヶ月、早まっていますよね。

だとしても、15年も長いですよね。

ちなみに私の娘が今、15歳で、高校一年生ですけれど、生まれてから15歳になるまでの期間を考えたら15年は長いです。

では、どうしたらいいのか?

この時もっと損失を回復するのを早めるためには、どうしたらいいのか?何か方法ないのか?と探してみると、登場するのは分散投資というものです。

こちらのグラフは、株式と債券の分散投資と書いていますよね。

なので、株だけではなくて、債券にも分散を半々しており、分散投資をしていたらどうなったかというと、6年2ヶ月で回復しています。

ということは、株だけだと15年かかっていたものが、債券にも投資したら6年2ヶ月で回復ということで、かかった時間が半分以下ですよね。

ものすごく短くなっています。

6年でも長いですけれど、15年に比べたら少しは待てるかな、ということになるかなと思います。

さらにこれに積立も加えていますので、積立もすれば、もっと早くなります。

ということなので、今S&P500は堅調すぎて、二の足を踏んでいるということですが、下がった場合は、むしろ下がったほうが、安く買えるので良いという結果になりました。

ただ逆に上がった後に、下がったという場合には、積立するとデメリットなので、その時の対策として、株だけではなく、債券にも分散しておくという方法があります。

ですので、分散投資ができる方は、別に何も心配しなくてもいいのではないかな、ということです。