こんばんは、鬼塚祐一です。今回は、月5千円で、つみたてNISAをして意味があるのか?という内容について解説していきます。

最近、投資に興味を持ち始めている方が、かなり増えてきています。

ただ、

「家計にそんなに余裕があるわけではない、頑張っても月5千円くらいしかできないかな。でも5千円くらいだったら、つみたてNISAをしても、あまり意味はないんじゃないかな?」

と感じていらっしゃる方もいると思います。

今回は、5千円でつみたてNISAをした場合、意味があるのか、メリットがあるのかどうかを、シミュレーションをしてみましょう。

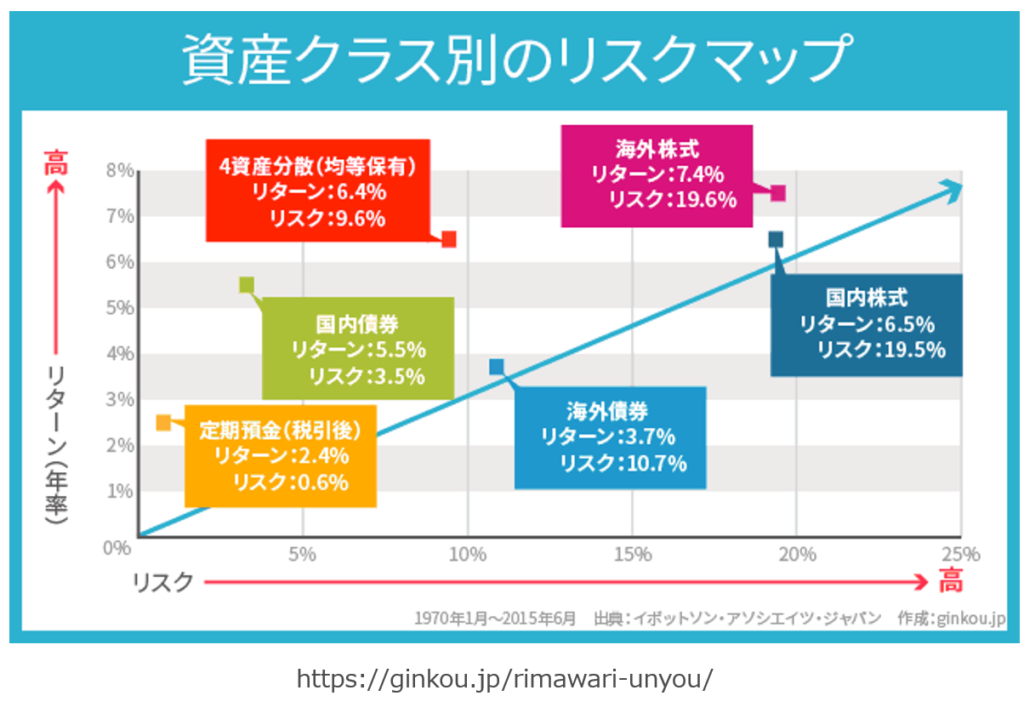

まずは、こちらのグラフを、ご覧下さい。

このグラフは、1970年から2015年までの45年間の投資信託で、運用した場合の運用成績を、表したもののです。

横軸はリスクの大きさで、右に行けば、行くほどリスクが大きい、ということになります。

縦軸は、リターンで、上に行けば行くほどリターンが高くなり、増える時は、すごく増えるということです。

グラフを見てみますと、一番リターンが低いのは、定期預金ですね。

定期預金は、2.4%と記載されていますけど、これは景気の良かった時も含まれているので、今はもう、0.001%ぐらいになっていますけど、ただ45年間を平均すると、2.4%だったということです。

なので、定期預金は、ローリスクローリターンですね。

次に、国内債券を見てみましょう。

国内債券は、定期預金よりもリターンが高くなっていますね。

ただ、リスクも定期預金と比べて、右の位置にありますので、リスクも高くなっています。

今度は、国内株式を見てみます。

国内債券よりもリターンが高いですが、その分リスクも高くなっています。

そして、海外株式が、一番リターンが高いですが、リスクも一番高くなっています。

つまり、このグラフを見て、何が分かるかというと、株式は、リターンも高いけどリスクも高い、ハイリスクハイリターン型ですね。

それにたいして、債券は、株に比べると、リターンは低いですが、リスクも低いので、ローリスクローリターン型という特徴が、あるわけです。

国内株式、国内債券、海外株式、海外債券の4つに25%ずつの均等分散して投資をした場合、どうなったのか?

4資産分散(均等保有)と書いてあるところを、見ますと分かります。

リタ−ン6.4%、リスク9.6%となっています。

よく私が、You Tubeやメルマガの中で、

「投資信託で長期運用をすると、一般的に投資の世界では、6%のリターンが得られる、と言われています。」

とよく話してるの聞いたことあるかもしれませんが、これが根拠になっているということです。

今回は、つみたてNISAがテーマですが、つみたてNISAで選べる投資信託は、基本、外国株式や、国内株式で運用する投資信託になります。

債券のみで運用する投資信託は、つみたてNISAでは、対象外になっています。

債券で運用しようと思うのであれば、株式と債券が最初からミックスされているバランス型という投資信託ですと、つみたてNISAでも対象にはなっています。

バランス型でしたら、4資産分散のように、リスクを抑えて、リタ−ンも得られるみたいな運用はできるかな、ということですね。

なので、本来なら、国内株式、国内債券、海外株式、海外債券の4つに、きちんと分散したほうがいいので、つみたてNISAを使う時には、つみたてNISAと特定口座を組み合わせる、というのを行ったほうがいいですが、この話すると長くなるので割愛します。

今回は、単純に、投資信託で運用して6%を得られたらということを、シンプルに考えてみましょう。

分散をどうするのかは、置いておきます。

では、つみたてNISAで、投資信託を使って6%で運用できたら、という話をしていきたいと思います。

5千円を6%運用すると、どれぐらい増えるのかという、シミュレーションをします。

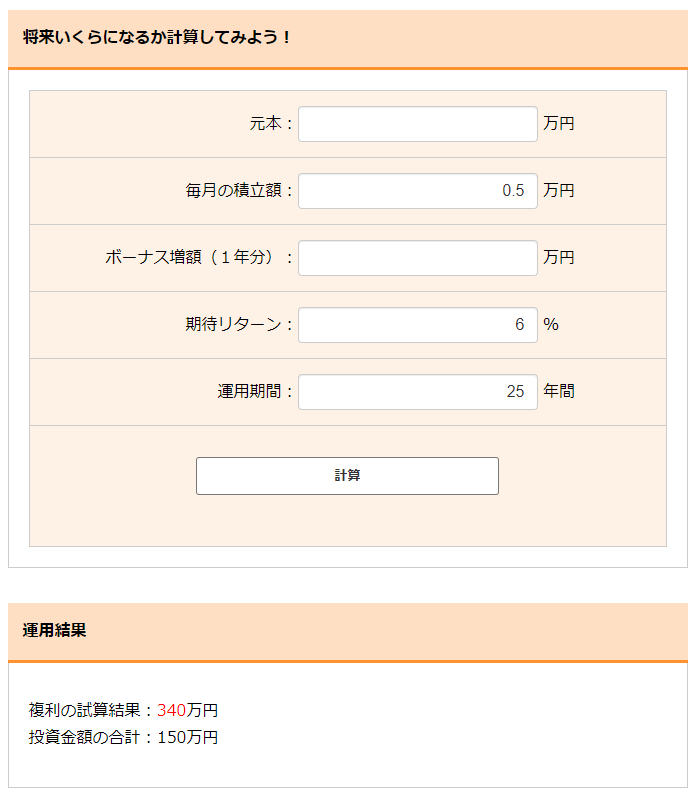

私の、ホームページにある複利計算シミュレーションツールを使って、計算していきましょう。

運用期間に関しましては、今回は、老後の足しにしようかなと考えたとしましょう。

老後が、仮に65歳からだとして、何歳から始めるかですけど、40歳だとしましす。

40歳の人が、5000円、積立を始める場合だと、65歳まで25年間ありますので、25年とします。

入力する内容は、

元本:空白

毎月の積立額:0.5万円

ボーナス増額(1年分):空白

期待リターン:6%

運用期間:25年

です。

今回は、とりあえず事例で入れていますので、あなたが試算するときは、ご自分で決めた数字を、入れてみて下さい。

計算ボタンを押すと、結果が出てきます。

投資金額の総額が、150万円です。

5千円を、25年間、積立すると、積立総額は、150万円ですよ、という意味です。

そして、複利の試算結果が、340万円ですね。

ということは、利益が190万円も出ているということになります。

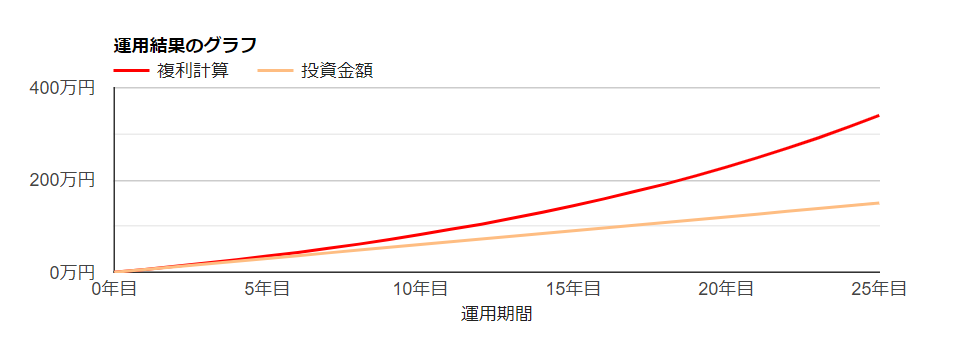

たとえば、月5千円を、銀行の預金に入れたまま、貯めたり、あるいは給与天引きの財形貯蓄で貯めていたりしたら、利率はほとんどつかないので、25年後も150万円のままです。

でも、その5千円を、預金ではなく、つみたてNISAに回しておけば、340万円なので、190万円の差が出てくるわけです。

この190万円が、どう感じるかは、人それぞれだと思いますが、私はすごいメリットだと感じています。

ということなので、仮に月5千円という金額だとしても、長い目で見ると、全然違ってくる、ということですね。

なぜ、こんなに違ってくるのかというと、それは複利効果です。

こちらのグラフを見ると、分かりやすいかと思いますが、黄色のグラフは、毎月の積立額が、積み上がっていっている分です。

それにたいして、赤色のグラフは、運用している結果です。

6%複利で、運用された結果です。

複利はなぜ、増えてくれるのか?

利益を現金として受け取らず、再投資しているので、利息が利息を生んてくれ、雪だるま式に増えてくれるという、こうした効果が働きます。

これを、複利効果と言います。

複利効果が働いたことによって、増えていっていますし、しかもこれは、年数が経てば、経つほど増え幅が、ぐっと増えていますよね。

つまり、複利というのは、長く運用をすれば、するほど増えていくわけです。

複利をフル活用しようと思った場合、どうすればいいのか?

とにかく長く運用をすればいいわけです。

長く運用させるためには、どうすればいいのかというと、今すぐ始めることです。

今すぐ始めることができれば、それだけ長く運用することが、できるわけですね。

長く運用できる人は、今の積立額は仮に少なかったとしても、この時間を味方につけることで、大きな資産形成につなげていくことができます。

最初、5千円しか積立ができなかったけど、途中から1万円にできるようになれば、その時に、また積立額を、増やしたらいいわけです。

つみたてNISAの良いところは、積立額をいくらでも、いつでも変更することができます。

5千円を1万円に増やしてもいいですし、逆に5千円がきつくなれば、ストップしたり、あるいは、3千円に減らしたりとか、自由自在にすることができます。

そうしたことが、できますので、とにかくできる金額からやっていく、そして金額は、無理をしてはいけませんが、今すぐ始めることは、誰でもできますよね。

誰でも、できることを、ぜひやっていただきたいです。

始めることは、すぐできますし、最低100円からでもできますので、金額も1番低い100円だとしても大丈夫です。

大事なのは、始めることです。

始めると、何が良いかというと、最初は、難しいと思っていたのに、意外とできるな、という感覚ができていきます。

証券会社に口座開設の手続きをする時に、知識が増えていき、情報も入っていきます。

そういう体験を、早い段階でしておいたほうが、いいと思います。

年齢を重ねれば、重ねるほど、手続きなど、面倒になっていくからです。

なので、今の若い元気なうちに、そういう作業を先に乗り越えて、つみたてNISAを開始したら、あとはもう、放っておいていいわけですから、楽チンです。

さらに、複利効果で増えてくれます。

ということで、ぜひ少ない金額でもいいので、早めに始めて頂ければ、というふうに考えております。^^