小学生にも分かる投資の授業スペシャル無料レポート

気づいたときには、いつの間にか、2100万円貯まってました!

と報告をいただいたのは、地方のごく普通の会社員41歳の山本さん(仮名)。

お子さんが2人いて、新築マンションも購入しているので毎月の支出もそれなりに多かったそうです。

それでも、山本さんは、「たった2つのこと」をしたことで2100万円を貯めることができました。

数年前に、話題となった「老後に2000万円が足りない問題」を41歳の時点で、解決できているとも言えますね。

山本さんがどうやって2100万円も貯めたのか?をこのレポートで詳しくお伝えしていきますね。^^

「レポートをPCやスマホに保存して、あとで、じっくり復習したいです!」

という方のために、PDF版もご用意しました。

以前、配信していた、

『一生お金に困らない!知識ゼロからの投資講座10日間無料メールセミナー』

の10日間の内容をまとめた動画を、特典として、ご用意しました。

今回のレポートの原型となった内容です。

「文字を読んでると眠くなるけど、動画だったら勉強できそうです!」

という場合は、ぜひ、ご覧下さい!

あらためまして、鬼塚祐一です。

まだ、鬼塚のことを、よく知らないという場合は、

ただ、プロフィールには綺麗な話しか書いてありません。(笑)

・なぜ、国家公務員という立場を捨てることになるのに、郵便局を辞めたのか?

・なぜ、郵便局のあとに転職したFP事務所も辞めることになったのか?

という本音の話は、別のページに書きました。

なぜ、「無料」レポートを書いたのか?

「老後に2000万円が足りない問題」があるからです。

大半の日本人は、金融の知識がほとんどありません。

しかし、このまま金融の知識がないままだと、老後が悲惨なものになってしまう可能性があります。

「1人でも多くの方に、金融のことを学んでほしい!」

と思い、このレポートを書きました。

山本さんが金融のことを学んだのは、34才のときです。

小さなお子さんが2人いて、新築マンションも購入したばかりでした。

このときの、貯蓄額は400万円でした。

その後、7年間で、1700万円貯めた結果、2100万円になりました。

なぜ、こんなに貯まるようになったのか?

冒頭にも書いたように、「たった2つのこと」をしただけなんだそうです。

しかも、この2つ、誰にでも出来ます。

山本さんが、実行した、誰にでもできる「たった2つのこと」とは?

それは、この2つでした。

1)お金を貯める目的を明確にした

2)効率の良い資産運用を始めた

ひとつずつ解説していきますね。

1)お金を貯める目的を明確にした

お金を貯める目的を明確にするためには、

・目的(何のために?)

・目標額(いくら?)

・貯める期間(いつまでに?)

の3つを書き出します。

山本さんの場合は、こんな感じでした。

目的が決まったら、次に考えるのは、どうやって貯めていくかです。

お金を貯めるための金融商品には、いろんなものがあります。

おそらく、多くの方に最も身近な金融商品は、銀行預金ではないかと思います。

では、仮に、銀行預金で、子供2人分の大学資金を貯めようと思ったら、毎月の積立額はいくら必要になるでしょうか?

約4万5千円です。

次に、老後資金も計算してみましょう。

約11万5千円です。

合計すると、月に16万円もの積立が必要になることが分かりました。

「えっ!そんなに必要なんですか?住宅ローンの返済もあるし、さすがに、16万円の積立は無理ですよ~。」

とおっしゃっていたので、ある対策を打つことにしました。

2)効率の良い資産運用を始めた

その対策とは資産運用、つまり投資です。

投資と言っても、個別の株式のデイトレードやFX、仮想通貨などではありません。

山本さんは、仕事、家事、育児と、時間に追われる毎日を過ごしています。

PCやスマホの画面を見続けて、相場をチェックするような暇はありません。

だから、極力、手間暇がかからない効率の良い投資の方法を選びました。

年に1回、リバランスというものをしているだけです。

時間にして10分ほど。

そのおかげで、家族との時間も、自分の趣味の時間も、ゆっくり確保できているそうです。

「気づいたときには、いつの間にか、2100万円貯まってました!」

とおっしゃっていました。

山本さんは34才のときに投資をスタートしました。

投資額は、

・初期投資額300万円

・毎月の積立5万円

です。

もともとは、ソニー生命の学資保険に月2万円払っていたのですが、利率が1%程度しかないので、解約しました。

その浮いた2万円も投資にまわして、月5万円の積立を開始したわけです。

ところが、スタートしてすぐに大ピンチが訪れました。

http://rikimaru.cocolog-nifty.com/blog/2008/09/post-dca4.html

リーマンショックです。

リーマンショックが起きたのは2008年のこと、当時、マスコミは、「100年に1度の金融危機」と報道していました。

株価が60%も大暴落したのです。

当時、世の中の多くの人は、大損するのが怖くて、投資を止めてしまいました。

ところが、山本さんは、投資を止めませんでした。

なぜなら、毎月の積立をしているからです。

株価が下がったということは、言い換えると、株式が安くなっているわけです。

積立をしていると、安い株がたくさん買えます。

つまり、仕込むことができます。

そのときに仕込んでいたものが、後に、大きく利益に貢献してくれました。

その結果、41才で2100万円も貯めることが出来たわけです。^^

投資の世界では、積立することを、「ドルコスト平均法」と言います。

ドルコスト平均法という言葉は難しいかもしれませんが、積立をするだけですから、とってもカンタンです。

しかも、山本さんの事例を見て分かったと思います。

カンタンにもかかわらず、効果は絶大です!

実は、カンタンで効果的な投資の方法は、あと3つあります。

その3つと、ドルコスト平均法を合わせて、『リスクコントロール4つの鉄則』と言います。

リスクコントロール4つの鉄則のことが分かると、

「投資は大損するかもしれいないし怖いと思っていたけど、この方法なら安心して出来そうです!」

と前向きな気持ちになるはずです。

リスクコントロール4つの鉄則については、レポートの中盤あたりで、あらためて詳しく解説しますね。^^

老後貧乏にならないために必要な貯蓄額は?

山本さんの場合は、老後資金の目標額を5000万円に設定しました。

ただ、この金額は、当然、個人差があります。

年金の金額や、生活費がいくらかかるか?は一人ひとり違うからです。

では、いくらに設定すれば良いのか?

2019年に金融庁が発表して話題になった「老後2000万円問題」がひとつの目安になると思います。

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

現在の高齢者の「平均的」なデータが掲載されています。

平均的なご家庭だと、年金だけでは、老後資金が2000万円ほど不足するという試算が出ています。

どうやって65歳までに2000万円を貯めるか?

お金を貯めるための金融商品には、いろんなものがあります。

銀行の定期預金

たとえば、すぐに思いつくのは、銀行の定期預金ではないかと思います。

定期預金の金利をご存知ですか?

めちゃくちゃ低いです。

銀行によっても違いますが、

たったの0.002%しかない

というケースが多いです。

0.002%がどれくらい低いかというと、

100万円預けても1年間で、利息が20円しか付きません。

土日にATMで引き出そうものなら、手数料のほうが高くついてしまいます。

それくらい、銀行の定期預金の金利は低いのです。

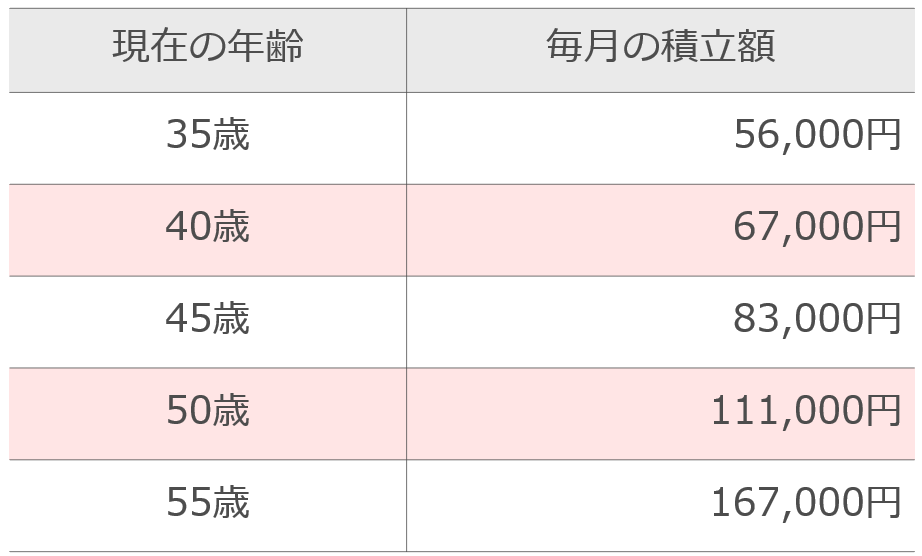

では、定期預金で2000万円貯めようと思ったら、今月から、いくら積立する必要があるでしょうか?

年齢別に一覧にしてみました。

↓

いかがですか?

老後の生活のためだけに、この金額を積立できそうですか?

他にも、貯めなきゃいけないものは、いくらでもありますよね。

車や海外旅行、教育資金やマイホーム購入などなど。

そう考えると、老後のためだけに、この額を積立するのは、多くの方にとって、非常に難しいのではないかと思います。

そこで、もっと利率が良いものを探してみましょう。

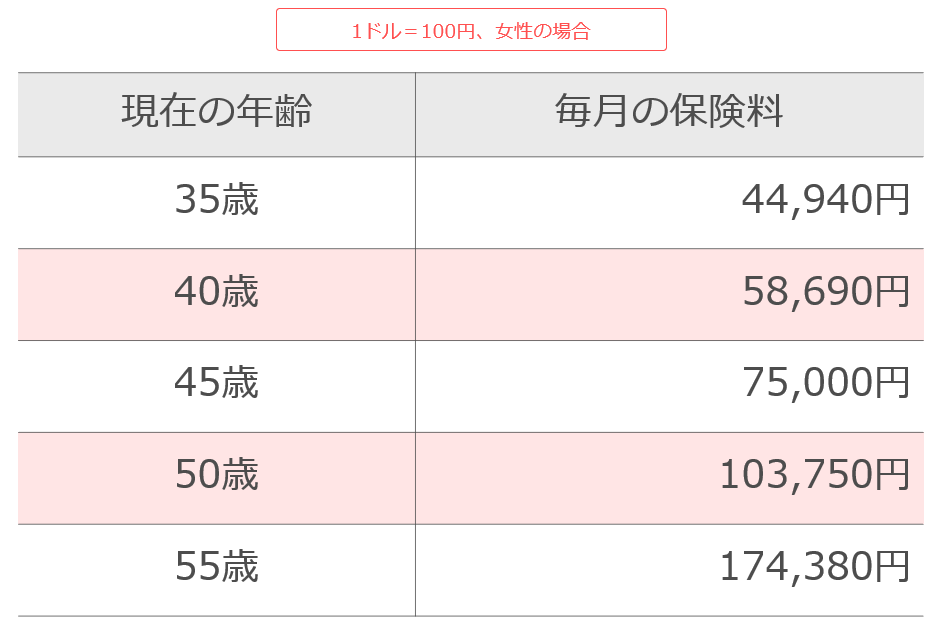

ドル建て保険

たとえば、ドル建て保険。

銀行の窓口や、無料マネーセミナーなどで、積極的に勧められる金融商品のひとつです。

預金よりも利率が高いという特徴があります。

では、ドル建て保険で、2000万円貯めようと思ったら、今月から、いくら積立する必要があるでしょうか?

定期預金よりは積立額が少なくて済みます。

しかし、そんなに変わりませんね。

ということは、

2000万円を貯めるためには、定期預金やドル建て保険ではない、別の方法を検討する必要がありそうです。

では、どういう方法があるのか?

効率よくお金を増やすための2つのポイント

効率よくお金を増やすためのポイントは2つあります。

1)複利を活用しよう!

複利というのは「金利」のことです。

金利といっても、難しく考えなくていいですよ。^^

銀行や郵便局にお金を預けたら、いくら利息がもらえるのかな、というイメージがあれば大丈夫です。

実は、金利の計算の仕方には、2通りの方法があります。

・単利

・複利

この2つです。

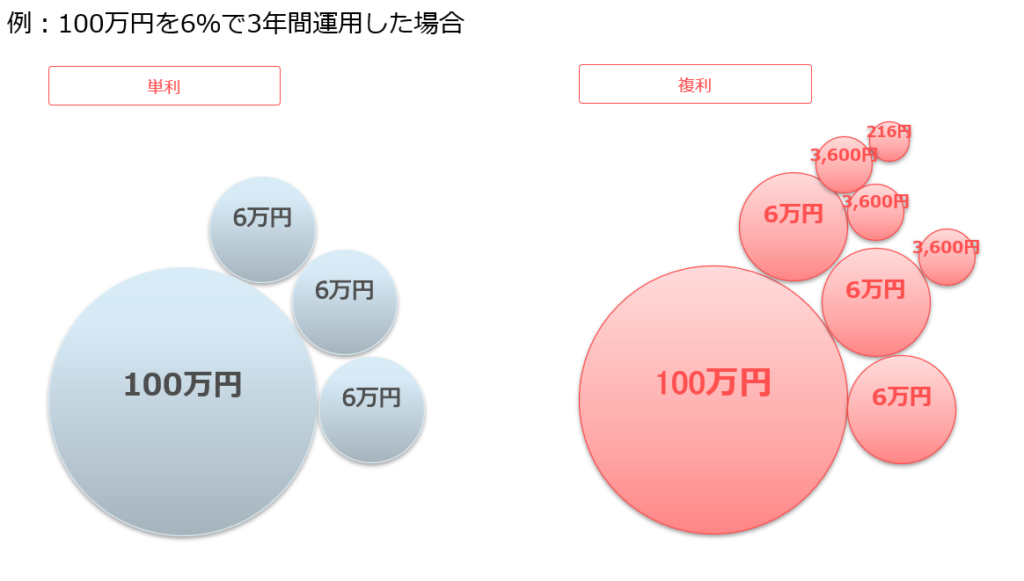

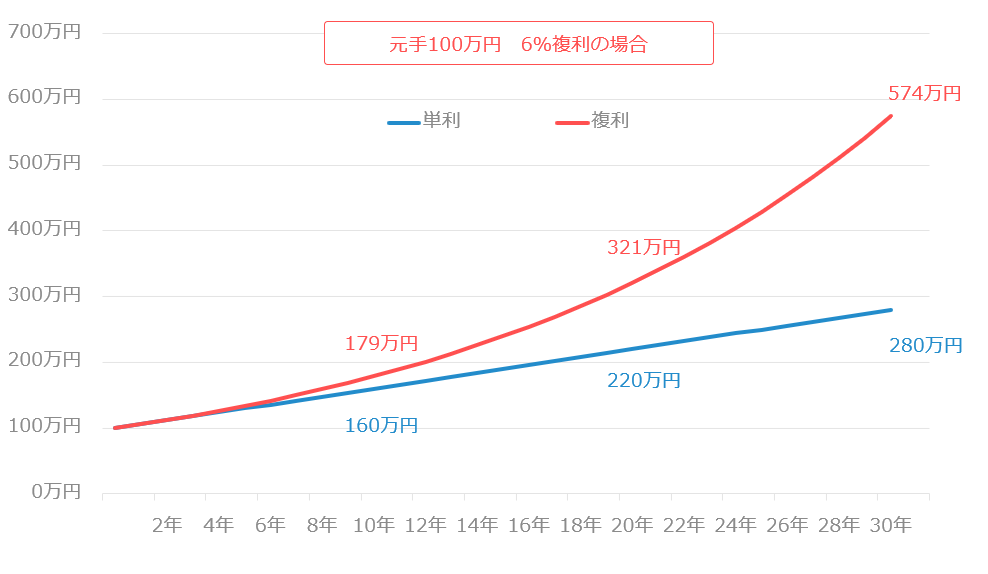

では、単利と複利ではどちらが有利なのでしょうか?

この図を見ると、明らかな違いが分かると思います。

↓

なぜ、6%で計算しているかは、あとで、詳しくお話しますね。

まず、単利は元手にたいしてのみ利息がつきます。

それにたいして、

複利は、元手だけでなく、利息にも利息がついてくれて雪だるま式に増えてくれます。

さぁ、単利と複利、どちらが良いと思いますか?

当然、複利のほうが良いですよね^^

では、もっと長いスパン、30年間で比較してみましょう。

単利でも280万円ですから、けっこう増えていますね。

さらに、複利だと、574万円です。

その差は、300万円ちかくもあります。

どちらも金利は同じ6%です。

しかし、単利なのか、複利なのかで、結果はこれだけ大きく違ってきます。

この結果から何が分かるのか?

たとえば、老後資金のような遠い将来に必要になるお金を貯めたいとき、

利用する金融商品は、

「単利のものよりも、複利のものを選んだほうが良い!」

ということが分かります。

これが、お金を効率よく増やすためのポイントの1つ目、「複利を活用しよう!」です。

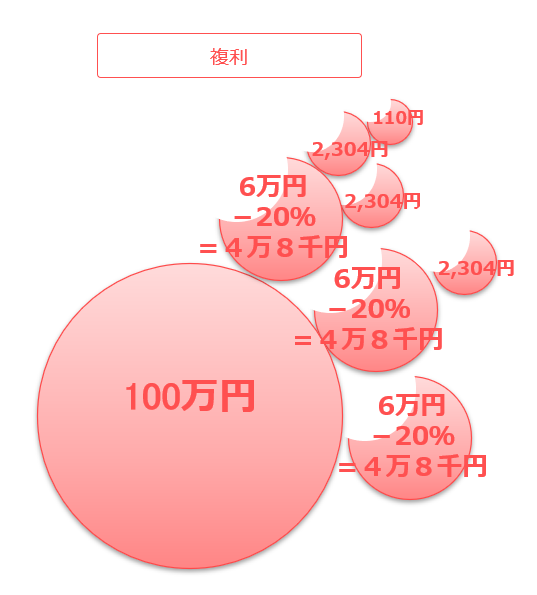

2)税金が優遇される制度を活用しよう!

仮に、100万円預けて、金利が6%の場合、1年間で受け取れる利息はいくらでしょうか?

6万円です。

しかし、この6万円、まるまる受け取れるわけではありません。

税金がかかります。

では、利息にかかる、税金の税率がどれくらいかご存知ですか?

なんと、20%も引かれてしまいます。

金額でいうと1万2000円もの税金が引かれてしまうのです。

6万円-1万2000円=4万8000円

手取りは4万8000円に減ってしまいます。

1万2000円あったら、いかがしますか?

美味しいものを食べたり、ちょっとしたお洋服が買えますよね。

ということは、これからお金を効率よく増やしたいなら、当然、税金が引かれないほうが増えてくれます。

実は、その税金が優遇される制度があります。

税金が優遇される制度を利用していくことで、効率よく増やしていくことができるようになります。

これが2つ目のポイントです。

どのような制度があるのかは、後半で、お話しますね。^^

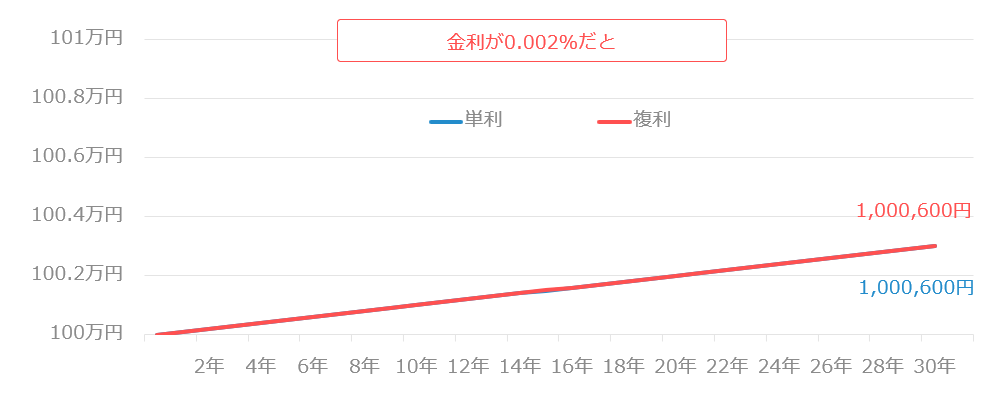

金利が低いと「複利」と「税金優遇」も効果なし

効率よくお金を増やすためのポイントは、

・複利

・税金優遇

の2つを活用することでしたね。

しかし・・・

金利が低いと、どちらも効果はありません。

たとえば、金利が0.002%の場合、単利と複利で、30年後、どれくらい差がつくでしょうか?

なんと、差がありません!

単利も複利も、利息は、わずか600円です。

では、税金はどうでしょうか?

600円×20%=120円

税金は120円です。

これくらいの税金でしたら、痛くも痒くもありませんよね。

つまり、金利が低いと、「複利」も「税金優遇」も効果がないと言えます。

逆に言うと、

「複利」と「税金優遇」の効果を得ようと思ったら、高い利率が必要!

ということが分かります。

どうしたら、高い利率を得ることが出来るのか?

「投資」をすることです。

山本さんも投資をすることで2100万円も貯めることが出来ました。

あなたは「投資」と聞くと、どんなイメージがありますか?

「大儲けするかもしれないけど、大損するかもしれないギャンブルみたいものじゃないですか?あと、富裕層がするものというイメージがあります。」

と思っていらっしゃるかもしれません。

しかし、最近は、100円から投資を始めることが出来ます。

100円ですから、小学生でも、お小遣いで始めることが可能ですね。

それから、投資ですから、たしかにリスクはあります。

良いときばかりでなく、悪いときもあります。

ところが、実は、リスクはコントロールすることが可能なのです。

リスクをコントロールすることにより、着実な資産形成につなげることが出来るようになります。

リスクをコントロールする方法は4つあります。

それが、『リスクコントロール4つの鉄則』です。^^

【最重要】リスクコントロール4つの鉄則

このレポートの中で、最も重要なのが、リスクコントロール4つの鉄則です。

1)分散投資

2)長期投資

3)ドルコスト平均法

4)リバランス

今からひとつずつ解説していきます。

1)分散投資

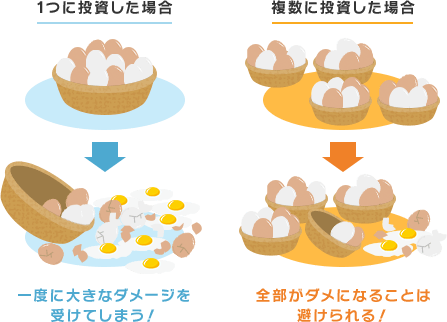

投資の世界でとっても有名な格言があります。

「卵を運ぶときに一つのかごに盛るな」

言葉を聞いただけで、なんとなくイメージ出来ると思いますが、絵にするとこんな感じです。

↓

https://www.saison-am.co.jp/learn/basic/03.html

カゴを分散することで、リスクを抑えることが出来ます。

投資の世界でも『分散投資』が非常に重要になります。

たとえば、100万円を元手に投資をするとしましょう。

その100万円で鬼塚ホールディングスの株を買いました。

ところが、もし、買った直後に倒産してしまったら?

鬼塚ホールディングスの株は紙くずになってしまい、100万円損して終了です。

では、今度は1社だけはなくて、100社に分散投資してみましょう。

100社の株を1万円ずつ買います。

この場合、鬼塚ホールディングスが倒産した場合の損失はいくらですか?

1社につき1万円しか投資してませんから、損失は1万円に抑えることが出来ますよね。

つまり、分散投資をするとリスクが抑えられるのです。

では、分散投資って何に投資をすれば良いのでしょうか?

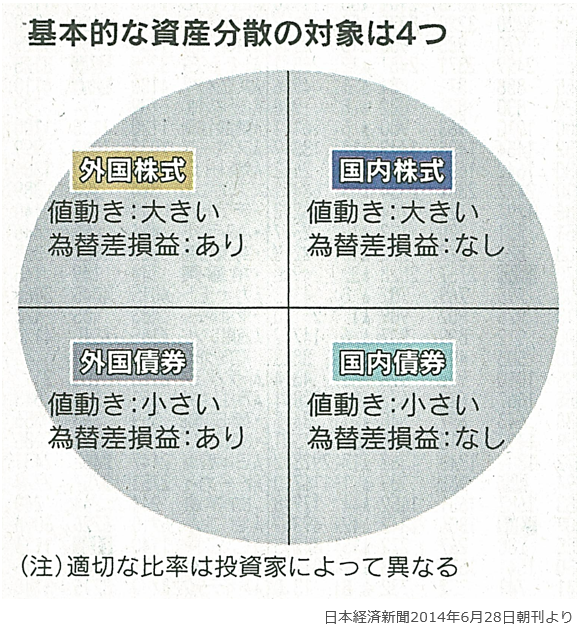

分散投資のキホンの投資対象先はこの4つ

この4つに分散するのが基本になります。

株式は、ニュースなどで、よく耳にしますよね。

値動きが激しい、ハイリスク・ハイリターン型の投資対象先です。

債券は、普段の生活でほとんど接することがありませんから、あまり馴染みがないかもしれません。

債券の代表的なものに国債というものがあります。

文字通り、国が発行している債券のことです。

国が発行しているわけですから、会社が発行している株式に比べると安心安全という特徴があります。

安心安全なので、リターンは高くありません。

つまり、債券はローリスク・ローリターンの投資対象先になります。

ローリスク・ローリターンの債券と、ハイリスク・ハイリターンの株式を組み合わせることで、

ミドルリスク・ミドルリターンを目指していこう、というのが分散投資の基本的な考え方です。

そこそこのリスクを負って、そこそこのリターンを得ようということです。

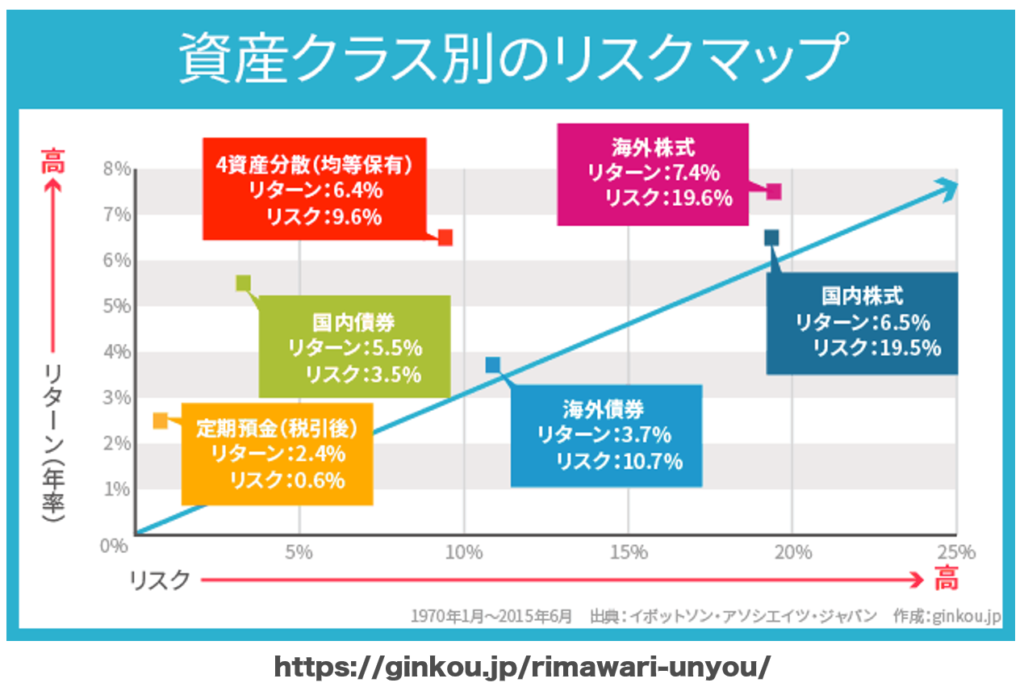

分散投資をした場合の年平均リターン

分散投資をすると、どれくらいのリターンが得られるのか?

このグラフをご覧下さい。

1970年から2015年までの、45年間のデータです。

分散投資をした場合の年平均リターンは、6.4%です。

ただ、毎年、6.4%で増え続けたという話ではありません。

良い年があれば悪い年もあったわけです。

その良い年、悪い年を繰り返していき、2015年に過去45年間を振り返ってみると、1年あたり、平均すると6.4%で運用できていたということです。

先程、複利の説明をするときに、6%で計算していたのを覚えていますか?

あの6%という数字は、このデータを参考にしていたのです。

投資の世界では、よく6%という数字が使われますが、こういう理由があるからなのです。

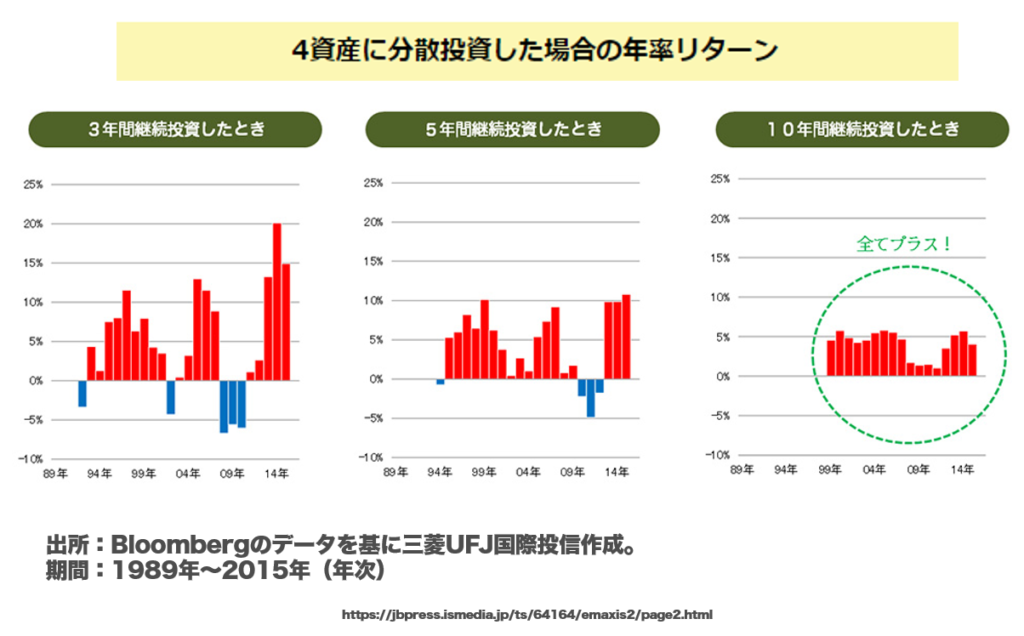

2)長期投資

実は、分散投資は短期間では効果を発揮しません。

下記のグラフをご覧下さい。

分散投資をしても、3年間や5年間では、元本割れしている時期があります。

しかし、10年継続すると、1度も元本割れしていません。

たとえば、1999年のITバブルで、ものすごく景気が良いときに投資をスタートして、その10年後、2008年、リーマンショックで大暴落したときに投資を止めた人でさえプラスになっているのです。

つまり、分散投資が本領を発揮するのは、10年を超えたあたりからです。

長期投資の目安は10年と覚えておいて下さい。

ただ、3年や5年という短期間では、しょっちゅうマイナスが発生してしまいますよね。

では、その短期的なマイナスをどう対処すればいいのか?

ご安心ください。

こういう対策があります。

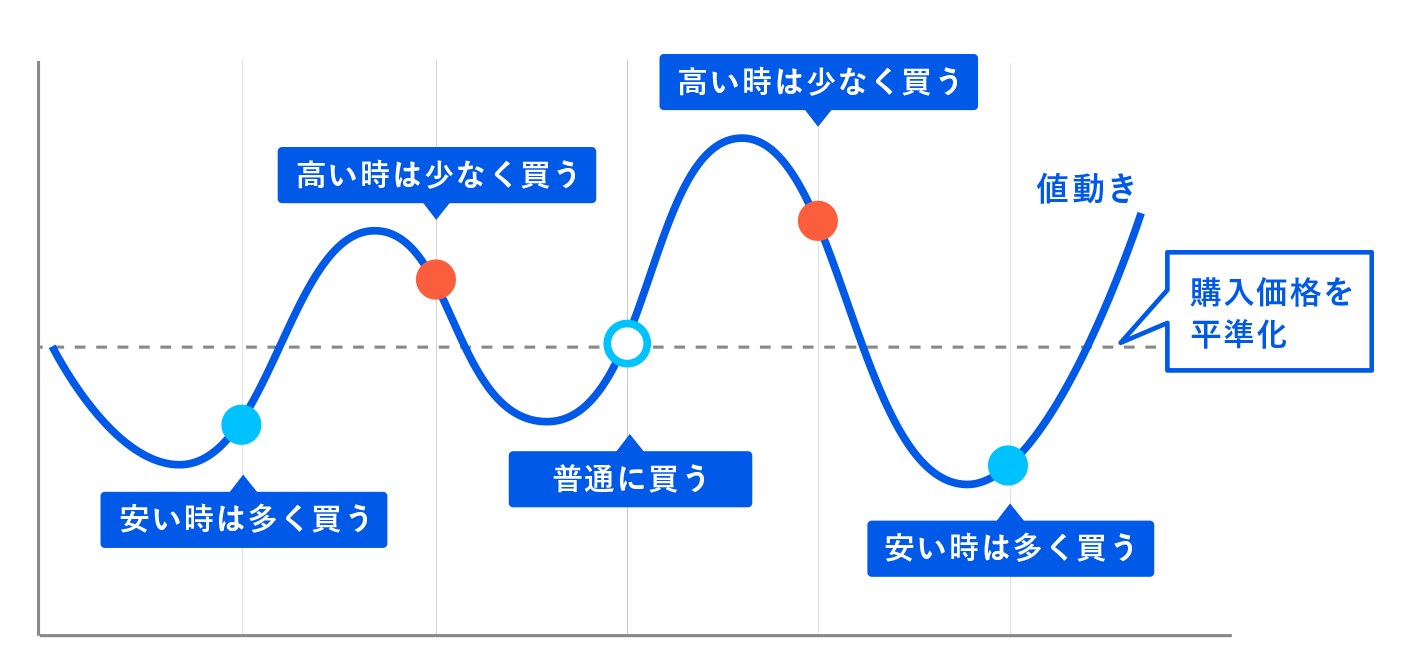

3)ドルコスト平均法

ドルコスト平均法というのは、別の言い方で、定時定額購入法と言われることがあります。

つまり、定期的に定額で買っていく「積立」のことです。

レポートの冒頭で山本さんの話をしたときに、少し触れましたよね。

積立をすると何が良いのか?

たとえば、リーマンショックのような株価が暴落するときには、多くの人は怖くなります。

「投資なんてするんじゃなかった!なんて私は馬鹿だったんだ!」

と自己嫌悪に陥る方もいらっしゃいます。

しかし、値下がりしたということは、言い換えると安くなっているわけです。

言ってみれば、バーゲンセール状態です^^

積立している人は、その安い株をたくさん買うことが出来たわけです。

つまり、仕込むことが出来たのです。

そのとき大量に仕込んでおいた株が、その後の株価上昇で、全部値上がりし、大きな利益をもたらしてくれました。

グラフにすると、こんな感じです。

↓

https://help.theo.blue/

逆に、値上がり局面では、多くの方は喜びます。

喜ぶだけなら良いのですが、なかには、欲が出てくる人が現れます。

「もっと儲かりたいから、この波に乗り遅れていはいけない!預金に置いてるお金をぜんぶ投資にまわそうかしら!」

という人が現れます。

しかし、株価が上がっているということは、言い換えると、高くなっているわけです。

積立している人は、高いから、あまり買えません。

あまり買っていないので、その後、株価が下がったとしても、そんなに影響を受けずに済みます。

自然と高値掴みを抑えることが出来るのです。

つまり・・・

高いときにはあまり買わずに、安いときにたくさん買える!

という理想的な買い方が「自然」とできるのが、ドルコスト平均法の良いところです。

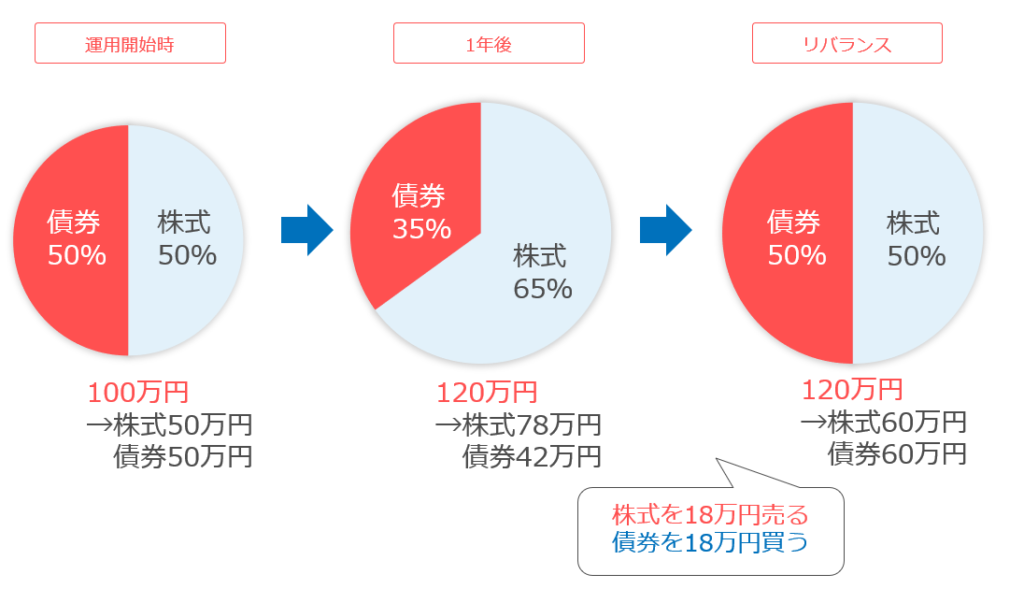

4)リバランス

分散投資をスタートして、しばらくすると、バランスが崩れてきます。

それを、元に戻すのが、リバランスです。

きちんと説明すると1時間以上かかるので、ポイントだけお伝えします。

値上がりしたものを売却して、その利益で、安くなっているものを買う、という方法です。

まず、値上がりしたものを売ることで利益を確定することになるので、リスクが下がります。

次に、その利益分で、安くなっているものを買います。

安いうちに仕込むことが出来るので、将来、値上がりしたときに利益に大きく貢献してくれます。

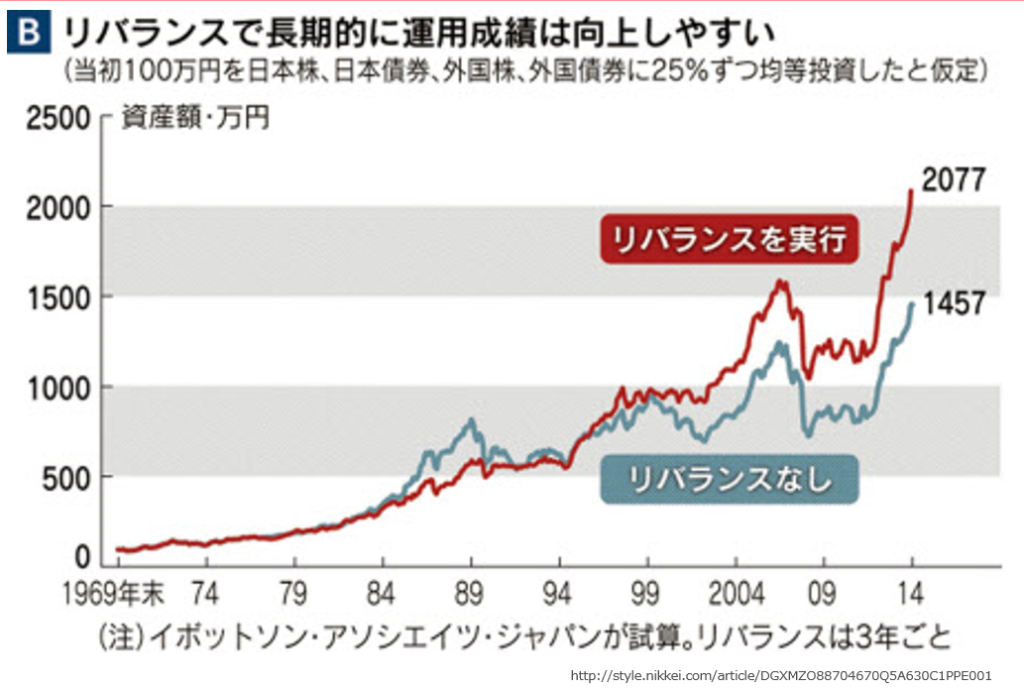

リバランスの効果を表したのがこちらのグラフです。

↓

1969年末に100万円で分散投資をスタートして、

・リバランスをしなかった人は1457万円

・リバランスをした人は2077万円

になりました。

その差は、600万円以上です。

リバランスはしたほうが良いなということが分かりますよね。

もちろん、山本さんも、リバランスをやっています。

ペースは年に1回でオーケーです。慣れれば10分で終わるので、とっても楽チンです。

以上が、リスクコントロール4つの鉄則です。

ここまで理解できたら、次は、いよいよ具体的な金融商品の話に入っていきます。

リスクコントロール4つの鉄則が守れる金融商品とは?

リスクコントロール4つの鉄則には、何があったか覚えていますか?

この4つでしたね。

1)分散投資

2)長期投資

3)ドルコスト平均法

4)リバランス

金融商品を選ぶときは、この4つが守れて、かつ、「複利」で増えてくれる商品を選ぶと良いわけです。

世の中には、いろんな金融商品が、この条件に当てはまるものを探しみると、該当するのが・・・

『投資信託』というものです。

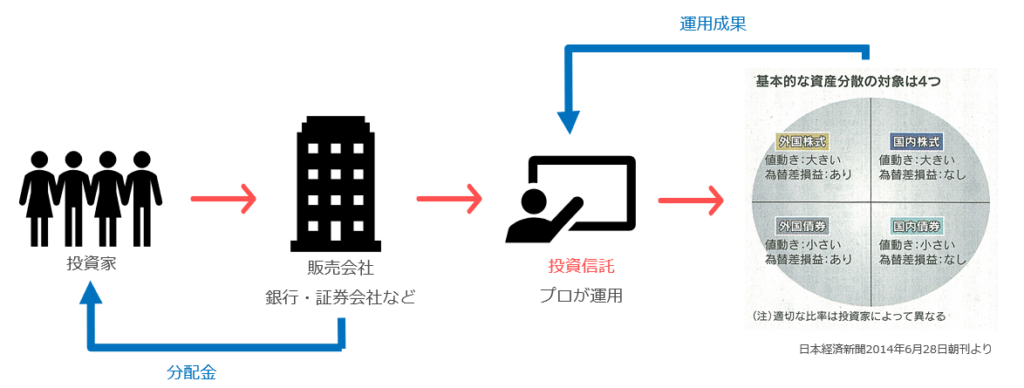

投資信託とは?

投資信託とは、文字通り、投資を信じて託しましょう、という商品です。

いったい誰を信じて託すのかというと、投資のプロです。

投資信託の代表的なメリットは4つあります。

1)ほったらかしで良いので楽チン

2)100円から購入できる

3)積立額の増減や停止がカンタン

4)現金が必要なときにいつでも引き出せる

ひとつずつ解説していきますね。

1)ほったらかしで良いので楽チン

分散投資をするにあたり、国内株式だけでも、200社や2000社といった多くの会社に投資をすることになります。

もし、あなたが自分で、2000社の株式を買うために、1社ずつ買い注文を出すとしたら、どうでしょうか?

時間がいくらあっても足りないですよね。

さらに、外国の株ともなると、どこの国に、どんな会社があるかすら、よく分からないという感じではないでしょうか?

投資信託であれば、そういう面倒なことは、プロが全部やってくれます。

2)100円から購入できる

普通は、株を買おうと思ったら、100円では買えません。

たとえば、トヨタ自動車の株を買うためには、最低、90万円以上は必要になります。

(2021年7月時点)

1社だけで90万円ですから、分散投資をするためには、多額の資金が必要になってきます。

では、なぜ、投資信託だと100円から投資ができるのか?

それは、投資する人が、お金を出し合っているからです。

出している金額は、人それぞれ違います。

100円の人がいれば、100万円の人もいます。

みんなで出し合ったお金を集めると、数億円から数千億円という規模になります。

そのお金を元手に、プロが分散投資をしてくれます。

だから、一人ひとりは、100円からという少ない金額で投資をすることが出来るのです。

3)積立額の増減や停止がカンタン

たとえば、老後資金や教育資金を貯めるために、変額保険や変額年金を利用しているケースをよく見かけます。

しかし、保険の場合、中途解約した場合、ペナルティが引かれますよね。

解約だけじゃなく、減額や払済みでも、ペナルティが引かれてしまいます。

加入するときは払い続けることが出来ると思って契約するはずです。

ところが、人間、生きていると、いろんな困ったことが起きます。

たとえば・・・

「職場に、あらたに転勤してきた上司が、ものすごく朝から詰めてきてウンザリ!」

「親が認知症になって仕事が続けられなくなった。」

「旦那が、

・洗濯物をあらゆる場所に放置

・ゲームばかりして話を聞いてくれない

・子供をお風呂を入れた後に「俺が入れようと思ってた」とゲームをしながら言う

・晩御飯を作った後に「今日、飲みに行ってくる」

などイライラが止まらない!」

「コロナで収入が激減して、保険料が払えません。どうしたら?!」

など、いろんなことが重なり、あまりにしんどくて、精神疾患を患ってしまったり。

ご自分ではコントロール不可能なことで、保険料を払い続けることが出来なくなる可能性もあります。

保険料を支払うのが難しくなった時に、保険だと解約や減額するしかありません。

すると、ペナルティが引かれます。

それにたいして、投資信託であれば、途中で積立額を増やしたり、減らしたり、ストップしたり、いつでも自由自在です。

ライフプランの変化に柔軟に対応することが可能です。

4)現金が必要なときにいつでも引き出せる

たとえば、急に車が壊れたとします。

買い換えるのに預金だけではお金が少し足りない。

そんなときに、投資信託であれば、いつでも好きな金額を引き出すことが出来ます。

しかも、ペナルティはありません。

つまり、投資信託は、とっても使い勝手が良いのです。

投資信託の選び方

現在、投資信託の商品数は、6000本以上あると言われています。

「商品数が多すぎて、どれを選んで良いか分かりません!」

という方がたくさんいらっしゃいます。

しかし、意外と、投資信託の選び方はカンタンですよ。

というのも、長期投資向きの商品は少ないのです。

では、どのような商品が長期投資に向いているのか?

今からお話する、4つの条件を満たしているものが長期投資向きの投資信託になります。

1)購入時手数料0円(ノーロード投信)

2)信託報酬が低いインデックスファンド

3)信託期間は無期限

4)無分配型

今回は、この中でも、最も重要な、

2)信託報酬が低いインデックスファンド

についてお話します。

投資信託というのは、プロが運用してくれるということでしたよね。

プロはボランティアで運用しているわけではありません。

仕事ですから人件費がかかります。

その他にも、システムの維持管理などの経費がいろいろとかかるのです。

「その費用をお客様が負担して下さい!」

というのが信託報酬だと思って下さい。

信託報酬は運用成績が良くても悪くても引かれます。

であれば、当然、低いほうが良いですよね。

その信託報酬が低い投資信託のことを、『インデックスファンド』と言います。

ですから、商品名を見て、『インデックス』という文字が入っていたら、

「この商品の手数料は安いんだ!」

という判断が出来るわけです。

信託報酬が安い代表的な商品

インデックスファンドの中でも、特に信託報酬が安い代表的な商品は以下のとおりです。

・三菱UFJ国際投信のeMAXISSlimシリーズ

・ニッセイアセットマネジメントの購入・換金手数料なしシリーズ

・大和アセットマネジメントのiFREEシリーズ

・りそなアセットマネジメントのSmart-iシリーズ

などなど。

ここまでご理解頂いたところで、もうひとつ思い出して頂きたいことがあります。

効率よくお金を増やすためのポイントが2つありましたよね。

まずひとつは、複利でした。

複利に関しては、上記のインデックスファンドに投資するだけで、自然と活用することが出来ます。

もうひとつのポイントを覚えていますか?

税金が優遇される制度を活用しよう!ということでしたよね。

インデックスファンドに投資をしながら、税金の優遇が受けられる制度が2つあります。

税金が優遇される2つの制度とは?

「NISA」と「イデコ」です。

NISAもイデコも、インデックスファンドに投資をしながら、税金の優遇が受けられます。

どちらも税金が0円です!

さらに、イデコは、年末調整や確定申告のときに、所得税と住民税もお得になります。

イデコの正式名称は、個人型確定拠出年金と言います。

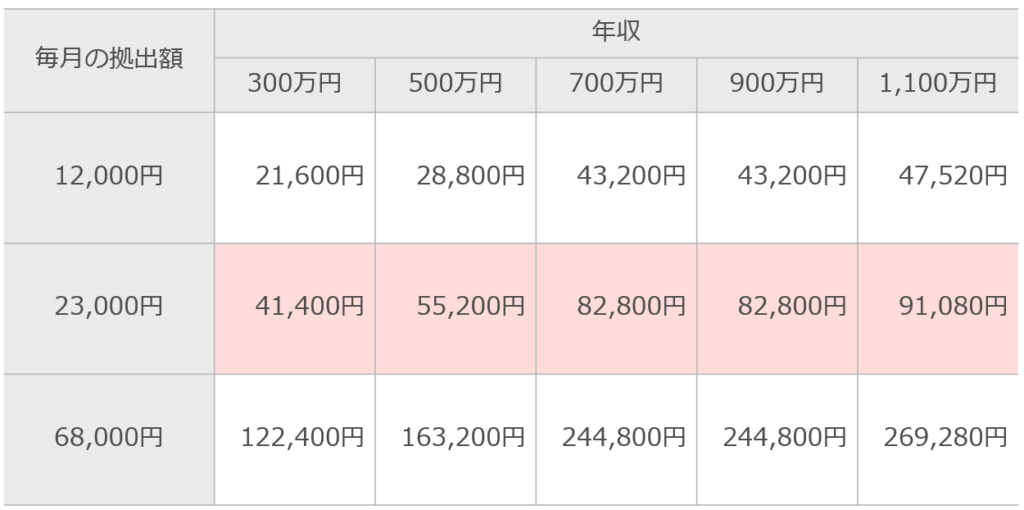

イデコで、どれくらい税金がお得になるのか?

実は、イデコをお得になる税金の額は、年収によって変わります。

そこで、ひと目で分かる一覧表を作ってみました。

↓

たとえば、年収500万円の人が、イデコで月2万3千円の積立をするとします。

すると、税金が、年間5万5200円も安くなります。

20年間続けると、110万4000円も、お得です。

このように、イデコを使うと、インデックスファンドで効率よく資産形成ができるだけでなく、税金までお得になるのです。

ただ、イデコには、注意点もあります。

原則、60歳まではお金を引き出すことが出来ません。

しかし、人生何が起きるか分かりません。

途中でお金が必要になって、取り崩さないといけないことがあるかもしれません。

NISAも併用しておくと安心です。

NISAはいつでもお金を引き出すことが出来ます。

もし、急に予定外のお金が必要になったときは、NISAから引き出せばオーケーです。

ただ、NISAは、イデコのように、年末調整で所得税と住民税がお得になるわけではありません。

これはイデコならではのメリットです。

NISAとイデコを併用することで、どちらのメリットも享受することが出来ますよ。^^

まとめ

さぁ、いかがだったでしょうか?

山本さんは、「たった2つのこと」をしたことで2100万円を貯めることができました。

何をしたか覚えていますか?

1)お金を貯める目的を明確にした

2)効率の良い資産運用を始めた

この2つだけです。

とってもシンプルですね。

実は、山本さんも、これまで、お金を貯める目的を明確にしてきたことがありませんでした。

「これまでは、毎日、会社と家の往復での毎日を過ごし、将来のお金のことなど特に考えたこともなく日々を過ごしていました。その結果、遠回りをしていたんですね・・・。もっと早く、考えて、実行しておけばよかったです。 ^ ^」

とおっしゃっていました。

山本さんは、お金を貯める目的を明確にしたとたん、

「自分の目的のためには、どの金融商品を選べばいいのか?」

といった具体的なことも明確になり、

<自分にとって最も効率的な資産運用>を選択することができました。

世に溢れ出る見当違いな金融商品を手当り次第に選んでしまう失敗もしなくなります。

(目的を明確にしないと、この失敗はよく起きます。これが遠回りの大きな原因です)

目的を明確にすることによって、無駄を排除することができ、最短ルートでゴールに近づくことが出来るようになったというわけです。

あなたも、まずは、お金を貯める目的を明確にすることから始めてみて下さい!

【最後に】金融を学ぶと、何が起きるのか?

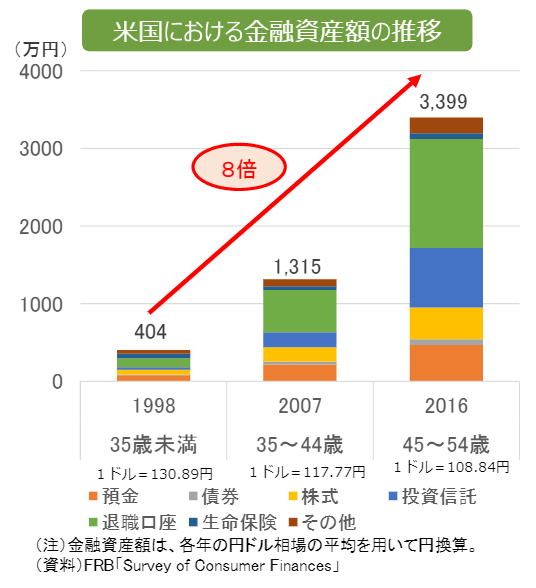

アメリカでは小学校から金融教育が行われているそうです。

その結果、過去20年間で、アメリカ人の貯蓄は8倍に増えています。

https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/03.pdf

アラフィフ世代の平均貯蓄額はなんと・・・

3399万円です。

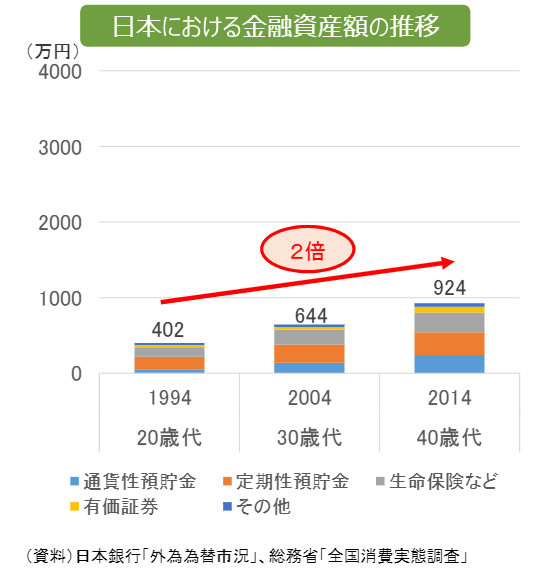

それにたいして、日本人はどうなっていると思いますか?

日本人の貯蓄も増えてはいますが、わずか2倍です。

40代の平均は924万円です。

・日本人:900万円

・米国人:3400万円

なぜ、日本人とアメリカ人で、これだけ大きな差がついているのか?

アメリカ人は金融教育の中で「投資」を学んでいます。

学んでいるから、投資をすることは、当たり前のことなのです。

投資をすることでお金が働いてくれています。

だから、貯蓄が8倍も増えているのです。

それにたいして、日本人の大半は、投資の経験ゼロ、知識もゼロという状態です。

これでは、貯蓄が増えないのも仕方がありません。

しかし、このままでは、「老後2000万円問題」を解決することが出来ません。

なぜ、日本人は投資をしないのか?

日本人が投資をしない理由は2つあると私は考えています。

まず、投資にたいするイメージが悪いことです。

お金の話をすることは汚らわしいみたいな風潮がありますよね。

もうひとつは、親も学校の先生も教えてくれなかったから。

親も先生も、自分が投資をしたことがないため、知識がないから、当然、教えることが出来ません。

この状況を変えていくには、アメリカのように金融教育を行う必要がある、と私は考えています。

金融教育をおこなうことで、正しい知識が身につきます。

投資のイメージが変わり、投資を始める人が増えるでしょう。

老後2000万円問題を解決することが可能になっていきます。

お金のことが解決できると、心に余裕が生まれてくるはずです。

たとえば、

・SNSでの過度な誹謗中傷

・執拗で危険なあおり運転

などのニュースを見かけるたびに、

「なぜ、これだけ報道されているのに、いまだに、やっている人がいるのだろう?」

と感じてしまいます。

一方で、おそらく、加害者も大きなストレスを抱えていたのではないかと思います。

ストレス社会という言葉をよく耳にしますよね。

ストレスには様々な要因があると思いますが、大きな原因のひとつは「お金の問題」だと私は考えています。

お金の問題は、金融の知識を身に付けることで、解決していくことが可能です。

お金のことが解決できると、心に余裕が生まれてくるはずです。

余裕があれば、他人にも優しくなれるし、心穏やかに生活していくことが出来うようになるでしょう。

その結果、誹謗中傷やあおり運転の被害にあって、お亡くなりになる方がいない社会が実現できるのではないかと考えています。

勉強すれば、投資の知識は、誰にでも身につけることが出来ます。

たとえば、私は、高校2年生のとき、数学のテストで0点を取ったことがあります。(爆)

しかし、普通に、投資が出来ています。^^

まずは、大人が学び、実践することで、子どもたちにも伝えていくことが出来るはずです。

金融の勉強をした結果、山本さんだけでなく、たくさんの方が、効率の良い資産形成が出来るようになっていらっしゃいます。

貯蓄が増えることで、老後の不安が減るだけでなく、心に余裕が生まれて、今の生活を安心して楽しむことが出来ているそうです。

しかし、皆さん、もともとは、投資の知識はゼロで経験もなし、という状態からのスタートだったのです。

最初の1歩を踏み出したことで、今の貯蓄額と余裕を手に入れています。

次は、あなたの番です!

それでは、また、メルマガでお会いしましょう。^^

もし、メールが届いていない場合は、迷惑メールフォルダをご確認下さい。

このレポートをお申込み頂いたときに、自動配信メールをお送りしております。

届いていますか?

今後、「金融のことが学べるメルマガ」をお送りいたします。

メルマガも無料です。

もし、自動配信メールが届いていない場合、メルマガも届かないことになります。

届いていない場合、まずは、迷惑メールフォルダをご確認下さい。

迷惑メールフォルダにも届いていない場合は、セキュリティではじかれている可能性があります。

からのメールが届くように、受信許可の設定をおこなって下さいませ。

設定が出来ましたら、上記メールアドレス宛に、

「自動配信メールが届いていませんでした。」

とご連絡下さい。

お手数をお掛けしてしまい、申し訳ありませんが、よろしくお願いします。