こんばんは、鬼塚祐一です。

「お恥ずかしい話ですが、50代なのに貯金がまったくありません。老後が不安です!」

とお悩みの方がいらっしゃったので、

「50代貯金ゼロ」から始める老後資金2000万円を準備する資産運用の方法

をお話しますね。

目次

銀行預金で2000万円は貯められるか?

お金を貯めるための方法として、いろいろな金融商品があります。

おそらく多くの方に一番なじみのある金融商品というのは、定期預金ではないでしょうか。

銀行の定期預金の金利は、ものすごく低いですよね。

どれくらいの金利かご存知でしょうか?

「正確には分からないけれど、なんとなく低いんだろうな~。」

というイメージだと思います。

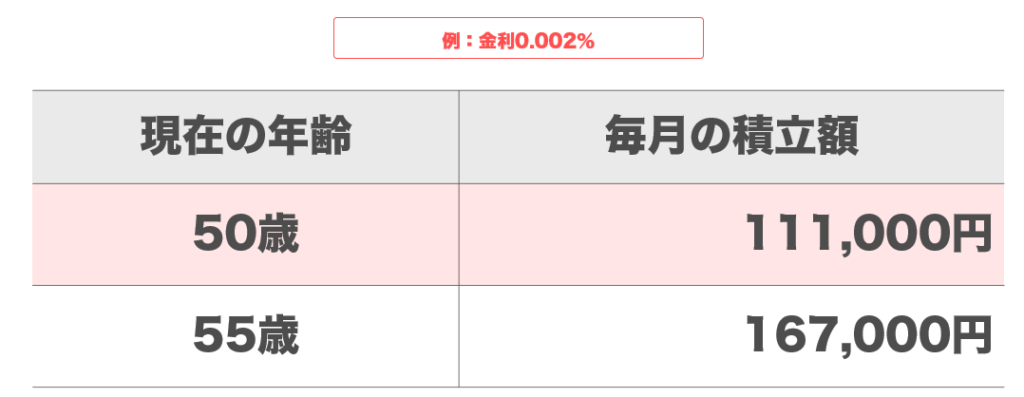

現在の定期預金の金利は、どこの銀行も大体同じで、0.002%しかありません。

0.002%がどれぐらい低いかというと、たとえば、仮に定期預金に100万円を預けたとしましょう。

そうすると1年間で、受け取れる利息は、いくらでしょうか?

計算すると、たったの20円ということになります。

20円でしたら、土曜日、日曜日にATMで引きだす時の手数料のほうが、高いですよね。

今は、それくらい定期預金の金利は低いわけです。

毎月の積立額はいくら必要になるのか計算してみた。

金利の低い定期預金で、65歳までに2000万円を貯めようと思ったら、今月から毎月いくら積立しなければいけないでしょうか?

今回は、50歳と55歳の場合で計算してみました。

この金額を65歳まで積立していけば、2000万円が貯まります。

この金額を毎月積立できますか?

「楽々できます。」

という方もいらっしゃるかもしれませんが、おそらく、このページを見ていらっしゃる方は、

「こんな金額、とてもじゃないけど積立できません!」

と感じている方が多いのではないかな、というふうに思います。

というのも、今回のタイトルが「50代貯金ゼロ」というものなので、もし2000万円が、積立できますという方は、今現時点で、もう貯まっていらっしゃるはずで、貯蓄ゼロということはないはずです。

今現在、貯金ゼロということは、積立や貯金することが苦手だという方が多いと思います。

今まで貯金が苦手だった方が、今月から貯めることができるのか?というと、私は現実的でないな、というふうに考えます。

「こんな金額、とてもじゃないけど積立できません!」 という場合の解決策はこの2つ!

どうすれば、この問題を解決できるのかというと、解決策が2つがあります。

1)先取り貯蓄

2)投資信託で一生安心プラン

の2つです。

先取り貯蓄は、家計簿なしでOKです。

それからもう一つ投資信託というものを利用して一生安心プランというものがあります。

今から、この2つについて、1つずつお話していきます。

1)先取り貯蓄

先取り貯蓄は、女性へ向けの、特に主婦の方が、メインターゲット層の雑誌でよく出てきていますので、聞いたことがあるという方がいらっしゃるかと思います。

先取り貯蓄とは、会社や公務員の方でしたら給与口座、自営業の方の場合は少し異なるかもしれませんが、

自分の管理している口座から自動引き落としで強制的に貯める

という極めてシンプルな方法です。

ですので、毎月いくら貯めないといけないと決めて、それを自動引き落としにして、残った分でやりくりするということですね。

引いた残りのお金でやりくりするということは、もうその残りのお金は、もう全部使ってしまってもいいわけです。

老後資金に必要な分は、もう先取りして貯めていますので、残った分は全部使ってもいい、ということは、つまり家計簿もつけなくてもいいわけですよね。

もう残金は分かっているからです。

残りはこの金額しかないから、この残金だけで生活しないといけないということが、明らかに分かるので、家計簿をつけなくてもいい、ということです。

実際に、この方法を実践して貯められるようになった30歳の公務員の方がいらっしゃいました。

もともとは、家計簿を10年間毎日欠かさずつけていたそうです。

公務員になったのは20歳の時で、10年間ずっと家計簿を続けてきたということなので、

「どのぐらい貯まりましたか?」

とお聞きしました。

そうしたら、貯蓄はゼロでした。

家計簿をつけてきたのにどうしてだろう、と思って更に理由を尋ねましたが、とにかく家計簿をつけないと気持ち悪くなっていたそうです。

ただ家計簿をつけることが目的になっていたので、結局何も貯まっていなかったということです。

その公務員の方は、家計簿をつけることをやめてから、お金が貯まるようになりました。

家計簿をつけるのをやめて、逆に貯まるようになったのです。

それは、先取り貯蓄を始めたからです。

先取り貯蓄は、昔からあるので、今更、先取り貯蓄か、と感じる方もいるかもしれませんが、結局、お金貯めるには、シンプル・イズ・ベスト、つまりシンプルな方法が一番なのかなと感じます。

2)投資信託で一生安心プラン

このプランは2ステップあります。

①投資信託での運用を一生続けることで、お金を増やしながら、必要な生活費を取り崩すという方法

②1のステップをしつつ、運用実績を公開することでもう一つの収入源を作ること

です。

まず1つ目から解説していきます。

①投資信託での運用を一生続けることで、お金を増やしながら、必要な生活費を取り崩すという方法

投資信託という商品について、聞いたことは、ありますか?

投資信託は、どういった商品かというと、投資を信じて託しましょう、ということです。

誰を信じて託すのか?

投資の運用のプロです。

投資のプロを信じて託すことが、投資信託ということになります。

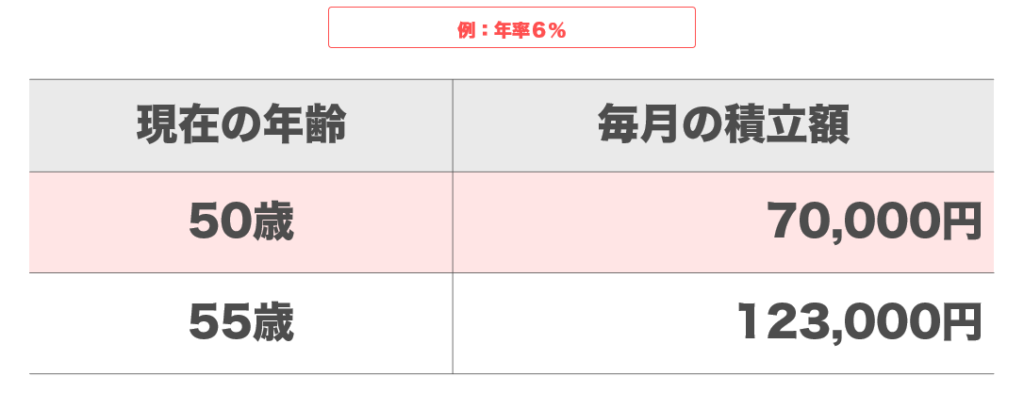

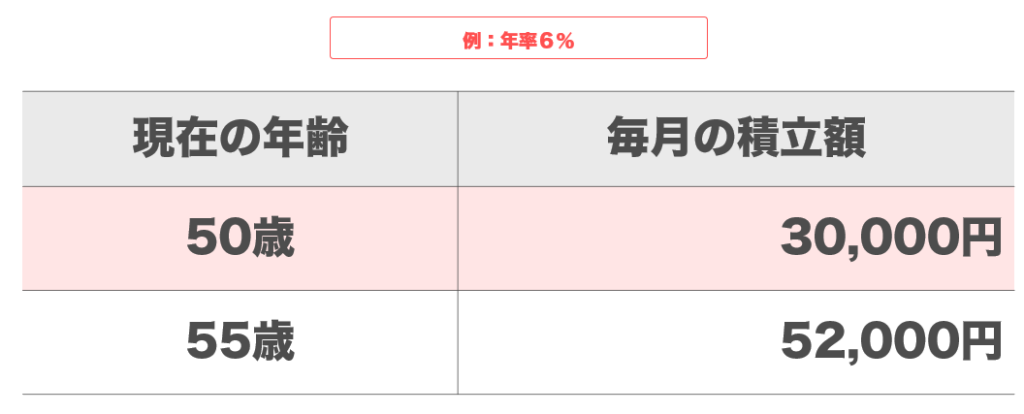

投資信託で運用して10年以上、つまり長期で続けると得られる年平均リターン、年利が大体6%ぐらいというふうに、投資の世界では一般的に言われています。

では、その利率が6%だった場合、65歳までに2000万円を貯めようと思ったら、毎月いくら必要になるのかを計算してみましょう。

いかがでしょうか?

先程の定期預金に比べると、少なくて済ますね。

少なくて済んでいますが、まだ毎月の積立額の金額が、大きいなと感じませんか?

定期預金の場合だと、

・50歳だと、毎月の積立額、11万1000円

・55歳だと、毎月の積立額、16万7000円

でしたね。

投資信託だと、50歳で7万円と、55歳で12万3000円になりますので、積立額は、少なくはなりましたが、

「この金額を毎月積立るのは、大変です。」

と思われるのではないでしょうか?

なので、投資信託というものを利用して一生安心プランの1番目のステップ、投資信託での運用を一生続けることで、お金を増やしながら、必要な生活費を取り崩すという方法がポイントになります。

1番目の方法を発動させるために、知っておいていただきたいことがあります。

それは、老後2000万円問題は何なのかということです。

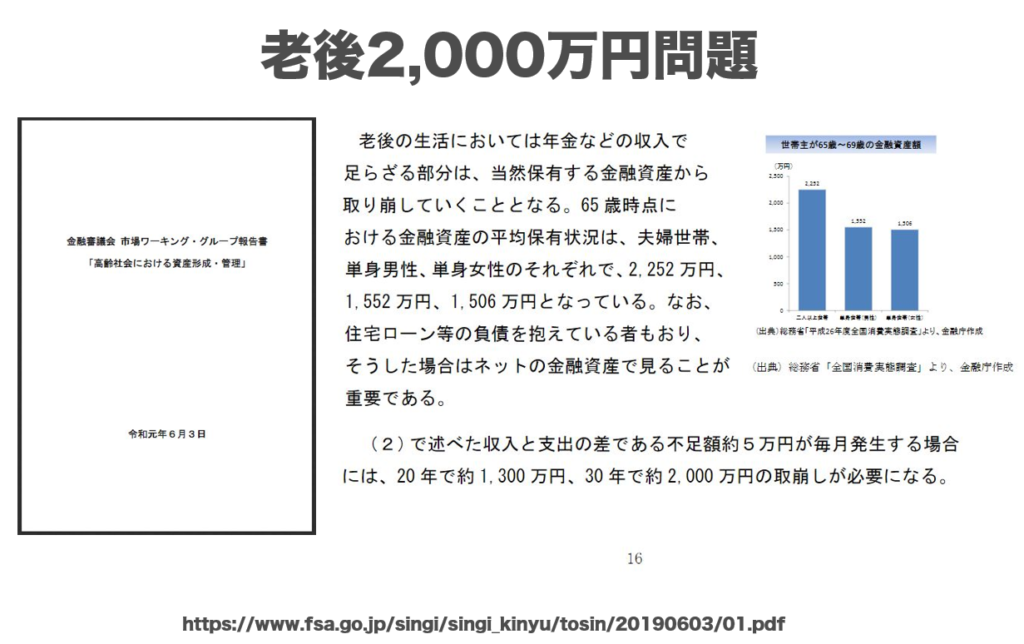

老後2000万円問題の真相

老後2000万円問題というのは、令和元年6月3日に金融庁から発表された金融審議会、市場ワーキング・グループ報告書の中に書いてあるものが、2000万円問題です。

2000万円問題は、どこに書いてあるかというと、この報告書の16ページの下2行に記載されています。

「(2)で述べた収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1300万円、30年で約2000万円の取り崩しが必要になる。」

最後に2000万円という数字が出てきましたね。

この報告書がきっかけで、老後2000万円問題が話題になりました。

また、よく報告書を見てますと、2000万問題は、30年間の期間で考えています。

たとえば65歳からで考えれば、95歳までの30年間で毎月の赤字額が、5万円です。

5万円が30年かけて合計、2000万円足りなくなります、ということなります。

どういった収支になっているのか?

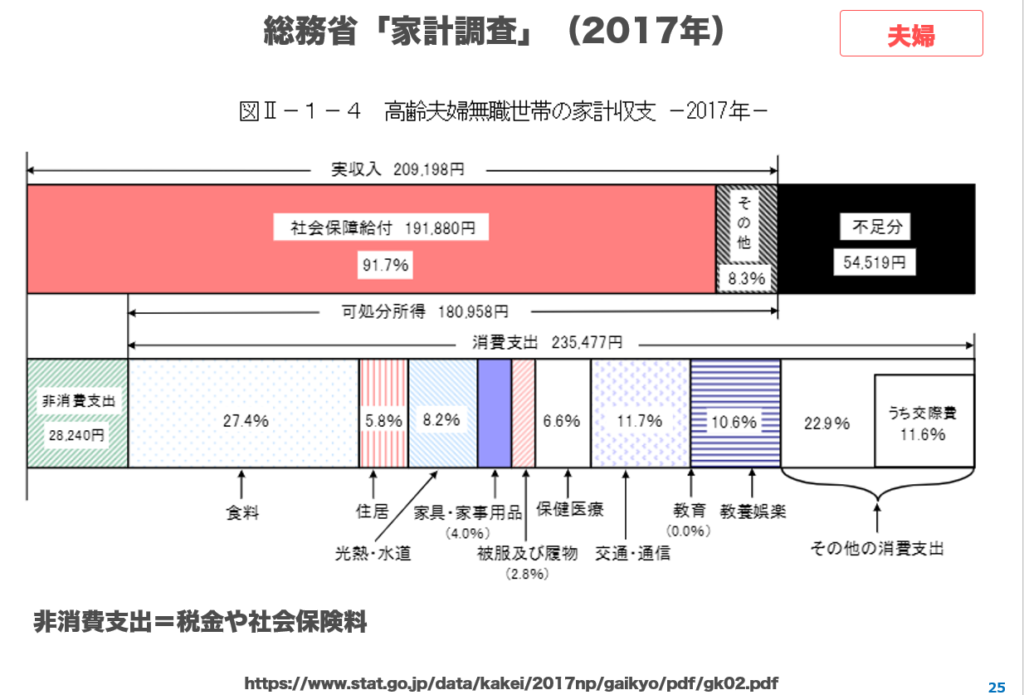

このグラフをご覧下さい。

このグラフは、総務省「家計調査」(2017年)版から引用されているデータです。

上が収入で、下が支出です。

今回詳細は、省略しますが、収入から支出を引くと不足分が、5万4519円ということで、約5万円不足する、という計算結果になったということです。

なぜこの報告書の毎月5万円足りなくなるというデータを、お見せしたかというと、別に、65歳時点で、2000万円が、まだ貯まっていなくても、大丈夫だということをお伝えするためです。

足りなくなる5万円分を、毎月確保できれば、OKということですよね。

5万円が確保できればいい、ということは、2000万円が65歳の時になくてもいい、ということです。

では、毎月5万円を確保するためにはどうすればいいのか?

先程、投資信託で一生安心プランの

①投資信託での運用を一生続けることで、お金を増やしながら、必要な生活費を取り崩す方法

があるという話をしました。

どのようにすればいいのか?

まず65歳までに投資信託で運用しながらお金を貯めて、65歳以降も運用し続けていくわけです。

そして、必要な金額を取り崩す、必要な分は、いくらかというと、足りなくなる5万円です。

足りなくなる5万円が、確保できればいい、ということは、それを実際に実行する場合、65歳までに元手がいくらになっていればいいのかを、逆算すればいいわけですね。

では、逆算してみましょう。

野村證券のホームページに【マネーシミュレーターみらい電卓】という便利なツールがあるので、そちらを使って計算します。

ツールは、【毎月使う】の【いくら必要?】を使用します。

・引き出し金額(毎月):5万円

・想定利回(年率):6%

・引き出し期間:30年

と入力して下さい。

計算するボタンを押すと、結果が出てきます。

65歳から95歳までの30年で5万円を受け取りたい場合、65歳の時にいくら元手があればいいでしょうか?

【お金(元本)は848万4000円必要です。】

という計算結果になりました。

65歳の時に2000万円がなくても、大丈夫だということです。848万4000円があれば足りるからです。

そうすると、だいぶ目金額が少なくて済むわけですね。

つまり、老後2000万円問題というのは、65歳の時に2000万円の現金を、その後増やすことなく、ただ減るのを見ているだけという場合は、この5万円が必要なわけですけれど、848万4000円を増やしながら、毎月5万円取り崩していくということをすれば、2000万円の現金は、65歳の時点では必要ない、ということが考えられるわけです。

ということで、65歳までの目標額を848万円に切り替えます。

では、848万円を投資信託だけで、今から貯めようと思ったら、毎月の積立額がどのぐらいになるのか?

この金額だといかがでしょうか?

現実的な数字になってきたと感じる方が、多いのではないかなと思います。

848万円の目標額だと上記の積立額で、6%運用すれば達成できます。

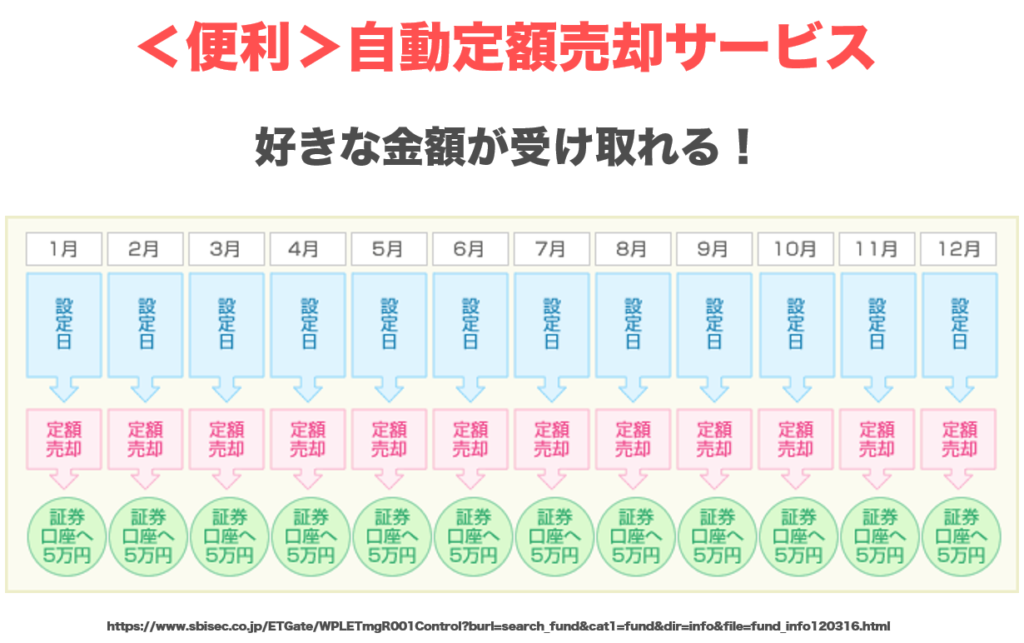

65歳までに848万円が達成できたとして、その後、毎月5万円ずつ取り崩していくわけですけれど、その時に便利なサービスがあります。

自動定額売却サービス

自動定額売却サービスを使うと、好きな金額を受け取ることができます。

たとえば、今回は、毎月5万円を確保できればOKですので、月5万円という設定で考えてみましょう。

こちらはSBI証券の画面ですが、SBI証券は自動定額売却サービスが使えます。

また、楽天証券も自動定額売却サービスがあります。

5万円と設定しておけば、毎月5万円を金融機関が現金化してくれるので、楽チンです。

その5万円があれば、生活費に当てられますよね。

そして、残りのお金は運用をずっと継続することができます。

なので増やしながら、必要な分だけ、毎月5万円を取り崩す、ということです。

自動定額売却サービスは、そうしたことが自動でできる、という便利なサービスです。

しかも、この自動定額売却サービスは、なんと無料です。

利用料が0円です。

ということで、投資信託で一生安心プランの

①投資信託での運用を一生続けることで、お金を増やしながら、必要な生活費を取り崩すという方法

についての説明は終わりました。

②運用実績を公開することでもう一つの収入源を作る

2番目の方法を使うと、たとえば、月々の3万円や5万2000円の積立額も厳しいと感じる方でも、2番目の方法を組み合わせれば、その収入を使って、この積立に当てることも可能になります。

2番目の方法は、収入源を作るということで、どんな方法かというとアフィリエイトと、ポイントサイト紹介というものになります。

この2つを聞いたことある人にとっては、もう内容は知っている、という人もいるかとは思いますが、

「アフェリエイトもポイントサイト紹介も聞いたことがありません。」

という方もたくさんいると思いますので、順番にお話していきます。

アフィリエイト

まず、アフィリエイトから説明します。

アフィリエイトは、何なのかというと、実際の画面を見たほうが分かりやすいと思いますので、ご覧下さい。

この画面は、アクセストレードというアフィリエイトを行っている会社の管理画面です。

よく見てみますと、一番上には【確定拠出年金出(iDeCo)専用】SBI証券、資料請求300円と記載されていますね。

それから、一番下には、SBI証券資料請求300円とありますね。

この300円の金額は、何のことでしょうか?

私は、投資信託のメインでSBI証券を利用していますが、たとえば、あなたもSBI証券で投資信託で、先程の計算結果で出た、3万円か5万2000円で積立を始めたとします。

また、ブログやインスタやツイッター、フェイスブックを仮に行っていたとしましょうか。

もし、そうしたSNSをされていないなら今後、チャレンジしていただくといいかなと思います。

積立を続けて、利益が出て成績が良かった場合、その運用実績をブログ・インスタ・ツイッター・フェイスブックなどのSNSに書き込みます。

そして、SNSに投稿する際に、

「私は、SBI証券で投資信託をしています、SBI証券の口座はここから作れます。」

と書いて、先程のアフェリエイトの画面に記載されたリンクを、貼り付けます。

そうすると、誰かがそのリンクをたどって、SBI証券に口座開設をしたら、あなたに300円が入ります。

それから、もしイデコで投資信託を購入している場合でも、先程のアフェリエイトの画面に【確定拠出年金出(iDeCo)専用】SBI証券、資料請求300円とありますので、

「SBI証券のイデコで投資信託を買っています。こんなに増えました。SBI証券のイデコは、ここから始めることができます。」

とSNSに書いてアフェリエイトのリンクも貼り、どなたかが、ここからイデコを始めれば、300円があなたに入ってくる、というようなことができるようになるのが、アフィリエイトという仕組みです。

アフェリエイトを始めるためには、アフィリエイトの会社に、今回はアクセストレードの画面をお見せしましたが、アクセストレードの場合だと、アカウントを開設します。

アカウント開設は、無料でできます。

そして、SBI証券と提携しないといけませんので、提携の申し込みをして、審査が通れば、先程紹介した、SBI証券のアフィリエイトが、できるようになるということです。

ポイントサイト紹介

次にポイントサイト紹介についてお話します。

こちらは簡単で心理的にも始めやすいので、多分初めてこうしたことをされる方は、アフェリエイトよりポイントサイト紹介のほうが、気軽にできると思います。

ポイントサイトも、いろんな会社がありますが、私がメインで使っているのものは、ハピタスというポイントサイトです。

ハピタスもSBI証券を扱っています。

ポイントサイトがアフィリエイトと大きく違うことは、まずポイントサイトというのは、ひとつは自分自身が使ってメリットがあるというのが、まず大前提になります。

たとえば、ハピタスの画面を見てみますと、SBI証券、新規口座開設+入金で7000ポイントと書いています。

もし、あなたが投資信託を始めようと思った時に、SBI証券で始めようかなと思ったとしましょう。

SBI証券の口座開設する時に普通は、SBI証券で検索して口座開設できますけれど、そうすると、ポイントなど何も発生しないわけです。

ところが、ハピタスに登録をして、先程の画面にある、ポイントを貯めるというボタンをまず押します。

押すと、SBI証券のページに飛びますので、そこから口座開設をすると、ハピタスで7000ポイントがもらえます。

このハピタスのポイントは、いろんな他のポイント、たとえば楽天ポイントに交換することもできますし、現金で受け取ることもできます。

ということなので、ポイントサイトは、まず自分自身が使ってお得になるということです。

ハピタスにはSBI証券のイデコもありますので、イデコもハピタスを通して申し込むと、1500ポイントもらえます。

ちなみに、ハピタスはSBI証券だけではなくて楽天証券でもあり、楽天証券だと、新規口座開設+入金で4000ポイント、楽天証券のイデコで1000ポイントとあります。

ですから、自分が使いたい金融機関があるかどうかを、ポイントサイト内の検索窓で調べて、ポイントを貯めていくということができます。

ポイントサイトだと、まず自分のポイントが貯まるので嬉しいですよね。

ポイントが貯まって嬉しくなるので、やはり、嬉しくなると人にポイントサイトを紹介したくなりますよね。

そして、紹介する時も、実際自分の友達に言ってもいいのですが、こうしたポイントサイト紹介というのは、先程もお話した、運用実績の公開をSNSでする時に、効果を発揮します。

たとえば、

「私は、このハピタス経由で、口座開設をしたら、ポイントがこんなにもらえました。」

と書きます。

そうすると、そのSNSを見てハピタスに登録した人がいると、あなたにもその紹介した人も嬉しいわけです。

ハピタスに登録して、口座開設した人は7000ポイントがもらえますし、紹介した人にもポイントがつくからです。

お友達がキャンペーン期間の翌月末までに利用した広告が、500ポイント以上、有効として判定されると1人につき150ポイントもらえます。

150ポイントだと大したことはありませんが、そのお友達が、対象広告でポイントを獲得すると、お友達が獲得したポイントの、幅がありますが、10%から40%がもらえます。

たとえばあなたが紹介して、紹介された人が、SBI証券に口座開設したら、7000ポイントを、その人はもらえるわけですよね。

もし10%でしたら、紹介した人には700ポイントがもらえますし、一番MAXの40%になると、2800ポイントもらえるので、大きいですよね。

ということですので、先程、なぜアフィリエイトよりもポイントサイトのほうが気軽にできると話したのかというと、アフィリエイトだと、紹介した人に特段メリットはないわけです。

ところが、ポイントサイトの紹介だと、その紹介した人もポイントがもらえますし、自分もポイントがもらえて、みんなが嬉しくなるので、紹介しやすいというのがあります。

それから、アフィリエイトの話に戻りますが、先程のアクセストレードの資料請求のアフィリエイトの単価が、300円なので安いですよね。

もしアフェリエイトで、3万円の収入が欲しいと思ったら、100件の登録がないといけません。

100件の登録は、普通に難しいと思います。

ただSNSで影響力を持ってくると、私もYou Tubeを続けていますので、今ですとチャンネル登録者数は、1万4000人くらいいますので、それくらいになると、結構、金融機関から案件が来ます。

アフィリエイトの会社を通じて案件が来ますが、私の場合ですと証券会社の口座開設を紹介してくれたら、1件につき5000円の報酬です、という案内が個別に来ます。

個別の値段になりますと、アクセストレードの普通の管理画面のところには出ては来なくて、個別に連絡が来ます。

ただ、私の場合ですと、全部お断りしています。

そもそも返信すらしていません。

なぜかというと私の場合、金融機関と提携してない完全中立なFPというのが、ウリの仕事を行っているので、提携してしまうと、おかしくなってしまいますよね。

ということで、私は、中立性を保つためにアフィリエイトの証券会社の提携はしていません。

ただ、このページを見ている方がする場合でしたら、完全中立なFPという仕事してるわけではないと思いますので、全然問題ないということですね。

ところで、報酬が低いという話に戻りますが、もっと報酬が高いものないのかなと考えたところ、私が、資産運用の勉強ができる会員制のオンラインサロン、FPラボを運営しています。

オンラインサロンのメンバーさんは、ラボメンバーさんと呼んでいますが、ラボメンバーさんが収入を得た方法をご紹介します。

ラボメンバーさんが収入を得た方法

それは、私の販売している資産運用のことが学べる、DVDやオンライン動画があり、価格が3万円しますが、こちらも、実はアフィリエイトができるようになっています。

ですので、たとえばラボメンバーさんで、このDVDを購入してくださっている方がいますので、ご自分で見て良かったなと思ったら、SNSで感想書いて、投資信託の運用実績の画像などを載せて、

「投資信託ができるようになったのは、このDVD見たからです。」

とDVDの紹介のリンクを、貼って下さっています。

そのリンクをたどって、DVD見て勉強したいという方が現れて、その方が購入して下さると、紹介して下さった方に、アフィリエイト報酬を支払っています。

アフィリエイト報酬が、6000円です。

1本売れたら、6000円をお支払いしています。

なので、このようにしてアフェリエイト報酬で、副収入を得ているラボメンバーさんもいらっしゃいます。

DVDのアフィリエイトは、インフォカートというASPに登録すると行って頂けます。

こうしたアフェリエイト報酬ですと、先程の300円に比べると、多少は投資信託の、積立額の足しにできるのではないかな、というふうに思います。

なのでアフィリエイトにプラスして、ポイントサイト紹介などを、合わせて行っていくといいかな、と考えております。

また、口座開設の体験談を書くものもおすすめです。

もし、口座開設する時に、もし、つまずいたところあれば、

「私はここで、つまずきましたが、こうやって解決できました。また分からないところを調べてみたら、こういう意味でしたよ。」

などをを書いてあげれば、これから口座開設する人にとっては、そういう記事があると助かりますね。

そうした記事を、You Tube、インスタ、ブログ、フェイスブック、ツイッターなど何でもいいので、公開してみましょう。

もし、まだSNSをしていなければ、どれか自分が何かできそうなのものを選んで書いてみましょう。

そして、読んだ方が、口座開設したり、DVDを購入することによって、報酬やポイントがゲットできる、ということになります。

まとめ

今回のまとめですが、50代から2000万円を達成するためにやることとして、

・先取り貯蓄(家計簿なしでOK)

・投資信託で一生安心プラン

がありました。

投資信託で一生安心プランの中身は、

①投資信託で運用して、自動定額売却サービスを利用して月5万円を受け取る

②投資信託の体験談を公開する。アフィリエイトやポイントサイト紹介で、もうひとつの収入源を作る

収入源を得たら、投資信託の積立に当てることもできますし、積立は、自分のお給料からできるという方であれば、この収入は、遊びに行ったり、美味しい食べ物とかにも使うことができますよね。

しかも、この副収入は、今だけではなく、ずっと使えます。

それは、運用実績の報告記事は、一生書けるからです。

ということなので、これはぜひ実践されてみるといいかな、と思います。

投資信託のやり方は、レポートにまとめております。

『小学生にも分かる投資の授業スペシャル無料レポート』

誰にでもできるカンタンな方法なので、

「50代で貯金ゼロだけど、老後2000万円問題を解決したいです!」

という場合は、ぜひ、ご覧下さい。

無料レポートはこちら↓↓↓