1級ファイナンシャル・プランニング技能士の鬼塚祐一です。

かれこれ20年間、お金の運用のアドバイスをする仕事に携わっています。

最近は、よく、こんな悩みの相談を受けます。

「老後2000万円問題は気になっているけど、そんなに準備できるか不安・・・」

「銀行に預けても、ちっとも利息がつなかい!投資に興味はあるけどサッパリ分からないし怖い!」

「変額保険やドル建て保険は解約したほうが良いのかしら?」

「どこの証券会社でどの投資信託を買えばいいのか分かりません!」

そんな悩みを解決するのが『FPラボ』です。

●老後資金2000万円問題は意外とラクに解決できますよ。30歳の方だと、月1万5000円の積立が出来れば、2000万円は達成可能です。40歳だと月3万円でオーケーです。50代も対処法があるのでご安心下さい!

●知識ゼロの初心者が、投資を始めるためには、勉強が必須ですが、「134分」で必要な知識が身につきます。

●お金を貯める目的を明確にすることで、変額保険やドル建て保険が、『自分にとって最も効率的な資産運用』なのかどうかが分かります。次の一手も打てるようになります。

●証券会社を選ぶ前に、まずは、投資信託を選ぶとスムーズです。良い投資信託は4つの条件を満たしています。そして、4つの条件を満たした商品を取り扱っている証券会社を探します。この順番で進めると失敗を防げます!

300名以上の運用実績

ホームページに300名以上の運用実績を掲載させて頂いています。

掲載されている皆さんは、もともと、資産運用の経験はまったく無し、知識ゼロという方ばかりでした。

しかし、「134分」で学べる投資に必要な知識を身につけた結果、それを実行しただけで、今では、1人の例外もなく着実に資産を形成できています。

その一部をご紹介しますね。

「気づいたときには、いつの間にか、2100万円貯まってました!」

お子さんが2人いて、新築マンションも購入しているので毎月の支出もそれなりに多かったそうです。それでも、「たった2つのこと」をしたことで2100万円を貯めることができました。数年前に、話題となった「老後に2000万円が足りない問題」を41歳の時点で、解決できているとも言えますね。家族との時間も、自分の趣味の時間も、ゆっくり確保できているそうです。地方のごく普通の会社員41歳

「夢だと思っていた独立開業が数年後にできそうです。」

投資を始める前までは、「派遣社員のまま、ずっと働いていくしかない!」と考えていたそうです。「給料が高いわけじゃないから、働いて、コツコツ、老後のための貯蓄を貯めなきゃいけない!」と。しかし、投資をすることでお金が働いてくれる経験をしました。投資信託を始めて4年間で547万円の利益が出ています。その経験を通じて、「老後の生活は何とかなりそう、だったら、好きな仕事をしたい!」と思えるようになったそうです。45歳派遣社員

54歳パート主婦の方が6年間で933万円の利益

老後は、温泉があって、食事が美味しい、高齢者施設への入居も検討していらっしゃるので、「まだまだ増やしておかないとですね~。」とおっしゃています。

ご主人に内緒で投資信託をスタートしたパート主婦の方が335万円の利益

ご主人に内緒で、独身時代に貯めていたお金で投資信託をスタートしました。しかし、途中で、思い切って、ご主人に投資のことを話しました。怒られると思いきや、意外にも、興味を示してくれて、ご主人名義でも投資信託を始めることに。お子さんを留学させたいと考えているので、ジュニアNISAも始めました。335万8412円のプラスになっています。

ほぼ貯蓄なしから9年間で900万円も貯まりました!59歳会社員

はじめてお会いしたのは、50歳のときです。ほぼ貯蓄がないという状況でした。しかし、「このままでは、老後がまずいことになりそう!」と思われて、投資をスタートしました。お金があると使っちゃうので、あることも始めました。銀行自動引き落としによる積立投資です。毎月、自動で引き落とされるので、強制的に貯まるようになります。その結果、900万1567円も貯まりました。銀行自動引落しは、『お金はあるだけ使うタイプ』の人にって、強力な味方なのです!

「年1回、主人の長期休暇を利用して旅行に行くこともできています。」

3人のお子さんがいらっしゃる40歳専業主婦の方が、7年前に投資を開始して、1168万円も貯めました!そのうち利益分は245万3504円です。「運用をはじめていなければ、専業主婦としてこうして毎日子供と向き合って過ごす時間もなく、仕事、家事に追われていたかと思います。将来の不安がなくなると、安心して現在の生活をおくることができるのですね!」とおっしゃっていました。毎年、長期休暇で家族旅行も楽しんでいるそうです!

その他にも・・・

・34歳専業主婦が1000万円で投資信託を買ってみた結果→440万円のプラス

・28歳から月2万円の積立投資をスタートした公務員さん、9年経ち94万円の利益

・月1万円の積立投資を8年間続けてきた自営業の方が103万円の利益

・7年間で1000万円貯まりました!42歳公務員

などなど、すでに始めている人は、効率よく資産が増えていらっしゃいます。

講師紹介

1級ファイナンシャル・プランニング技能士 鬼塚祐一(おにづかゆういち)

YouTubeチャンネル「小学生にも分かる投資の授業」は登録者数2万人超!

総動画数548本、累計再生回数262回

大学卒業後、郵政事業庁に入り、ゆうちょとカンポの営業職に従事し5年勤務。

その後、女性向けのマネー講座を主催するFP事務所に転職。

講師として500回以上、セミナーに登壇する。

福岡県職員向けや、年商300億円企業の社員向けセミナーも担当。

2015年4月に独立。日本では珍しい、金融商品の仲介を一切しないFP事務所を設立。

20年ほどのFPとしての実務経験を通じて、お金が貯まる人には、ある共通点があることが判明。

その共通点を、誰にでも出来るようにノウハウを体系化したところ、先程の事例にあるように、多くの方が効率よく貯蓄が増やせるようになっています。

テレビ出演、新聞や雑誌の取材多数。

たくさんの感想が届いています!

【何もしなくてもお金が殖えているので、本当に感謝しています。専業主婦になっても、収入を得ているようなものですよね。】37歳元公務員

鬼塚さんに出会えていたおかげで、何もしなくてもお金が殖えているので、本当に感謝しています。

ただ預金しているだけでは、いずれ現金としての価値が下がってしまうリスクもあるというお話でしたよね。

7年くらい運用を続けてきたおかげで、専業主婦になっても、収入を得ているようなものですよね。

本当にありがたい仕組みを教えていただいたこと、心よりお礼申し上げます。

これからも、増えることもあれば、減ることもあると思いますが、一喜一憂することなく、淡々と、毎年リバランスを続けながら、運用を継続していこうと思います。

【思わず「こういう話が聞きたかったんや~!」(大阪弁ですみません…)と画面に向かって叫んでしまいました。】

鬼塚さま

「もっと早く出会いたかった~!!」

この一言に尽きます!

今まで 銀行や証券会社に勧められるまま商品を購入してしまっている状態で損失もあり…投資の知識も中途半端で とても不安でした。

このままやったらアカン!

何とかしなくちゃ!

と思っていた時に鬼塚さんのブログとメルマガを見つけて読み耽りました。

この方なら投資の事をきちんと教えてくれるのでは?!

と思い 申し込んだのです。

鬼塚さんは 金融機関や証券会社に属さず中立の立場でガッツリ本音を語って下さっています。

皆に正しい情報を伝えたい!という熱意がビシバシ伝わってきました。

思わず「こういう話が聞きたかったんや~!」(大阪弁ですみません…)と画面に向かって叫んでしまいました。

投資の正しい知識や投資信託の選び方に止まらず証券会社や商品の名称までハッキリ包み隠さず話して下さって、至れり尽くせりの親切な内容でした!

注文して本当に良かったです!

これからも宜しくお願い致します。

【私の感覚では自動車免許を取得する為に、自動車学校にお金を払う感覚と似ています。】

20代最後の一年となり、2歳と0歳の子どもの教育資金の事を真剣に考え始めました。

銀行預金や学資保険では、預入金額の増加が見込めない事は何となく知っていましたが、以前に株式投資で損をした経験から、確実に必要な教育資金を「投資」で形成する事にはかなりの抵抗がありました。

そこで、インターネットで「資産形成 教育資金」で調べると意外にも投資信託を勧める記事に多く出会い、そこでジュニアNISAの存在も初めて知りました。

しかし、分からない事ばかりなので「専門家に相談しよう」と思って調べると鬼塚さんにインターネット上で出会いました。

早速メルマガに登録し、見させていただくとリスクをほぼゼロにする方法があるとの事。

投資でリスクほぼゼロは無いでしょと疑いつつ、もっと詳しく知りたいと思い、鬼塚さんのDVDを購入し食い入る様に見ました。

これで第2子の教育資金も投資信託が自分で設定できるので、子どもが何人増えても教育資金で困る事はない様な気がして、安心しました。笑“

購入費を考えると、正直悩みました。しかし、全く後悔はしていません。

私の感覚では自動車免許を取得する為に、自動車学校にお金を払う感覚と似ています。

自動車免許は一度取ってしまえば、無くなる事はなく、さらに利便性が大きく増えます。

その為に30万弱を払ったが、今では「高かった」「損をした」とは全く思いません。

鬼塚さんのDVDやコンサルは一生使える知識や、方法を知る事ができます。しかも数時間で。

自動車免許や運転と一緒で最初は難しく、慣れないですが、慣れると自然になると思います。

【一カ月前は何もできなかったのですが、先生のおかげ、このラボのおかげで、すごい成長を感じます。】

私はたまたま鬼塚先生に行きついてラッキーでしたが、一般的に勉強しようと思っても本やネットだと情報過多の上、納得できるエビデンスがなくて余計迷います。

つみたてNISAにやイデコについてもずっと迷いがありながら放置してきました。

どんなQ&Aの質問にも的確にスピーディに応えていただけるのも本当に助かります。

一カ月前は何もできなかったのですが、先生のおかげ、このラボのおかげで、すごい成長を感じます。

自画自賛(笑) 質問にはすぐに答えていただけるし。

本当に出会って良かった。ありがとうございます。

山Pのインスタライブ配信はリアルタイムでしかやっておらず、見れませんでしたが、先生はウェブセミナーを見逃しても後でアップしてくださいます!

なんと親切でしょうか!感謝。

【知識ゼロから投資信託を挑戦しました。ニーサ、イデコ、まで出来るようになりました。】

鬼塚さん、何から何まで、ありがとうございます。

1年後の、リバランスの時に、また、お世話になります。

それまで、コツコツ貯めて、ほったらかし投資を頑張ります。

知識ゼロから投資信託を挑戦しました。

先ずは保険の解約と、ネオファースト新規加入。 年金保険も解約し、その分で一括投資を開始。

そしてニーサ、イデコ、まで出来るようになりました。

ここまでできたのも、ラボ、鬼塚さんの、おかげです。 ありがとうございました。

またその時は、どうぞ、よろしく、お願いします。

【 初歩的な質問にも丁寧に答えていただき、他の方の質問もとても参考になり、ラボに入ってよかったなと思いました。 】

鬼塚さんこんにちは!

今月25日にFPラボを退会させていただくことになり、お礼と運用成績を伝えたくメールさせていただきました。

2018年にDVD、そして,今では貴重なリアル鬼塚さんのセミナーでNISAとイデコの勉強をさせていただいたのをきっかけにFPラボに入会して約3年。

将来の老後資金、医療保険など漠然した不安が鬼塚さんのラボでのセミナーのおかげで不安を解消され、投資の概念が変わり、安心して投資に取り組めるようになりました。

特にQ&Aコーナーはフル活用させていただきました。

初歩的な質問にも丁寧に答えていただき、他の方の質問もとても参考になり、ラボに入ってよかったなと思いました。

リバランスにも慣れてきたのと、色々なセミナーを見て長期投資の重要性も自分の中に落とし込めてきたので1度退会しますが、新NISAやまた学びたいことができたときはまた入会させていただきたいです!

私のように投資に不安で始められていない方や独学で投資に失敗している方が早く鬼塚さんのセミナーを聞いて、まだ知らない方たちにも人生を豊かにする1歩を踏み出してほしいです。

以下、一般NISA、積み立てNISA、特定口座で購入した運用成績になります。

総合計の評価額 2,859,989.66円

含み損益 550,390.38円

ブラッシュアップでまたセミナーに参加させていただくかもしれません。

その際はよろしくお願い致します。

ありがとうございました。

【Q&Aコーナーで質問すると、先生に直接お答えいただけるのが、すごく嬉しいです。】

Q&Aコーナーで質問すると、先生に直接お答えいただけるのが、すごく嬉しいです。

セミナーの後の懇親会でも、いろいろ答えてくださるのですが、ラボの方は、酔ってない先生を独り占めできる感じがとてもいいです。

そして、自分の見られる時間にサイトを開けばいいので、セミナー等のように、「日時が決まっているから参加できなくて悔しい!」という思いをしなくてすみます。

元が取れるくらい、活用させていただきますので、これからもよろしくお願いします。

【しっかりと根本を理解していれば、損益に一喜一憂する事もなく、妙にオイシイ話や胡散臭いものに惑わされたりする事もなく、常に冷静でいられる】

FPラボ、色々と見れば見る程、自分の知識の無さを痛感します。

質問コーナーも面白いですね。

自分に当てはめてみたりして勉強させて頂いています。

昨今は世の中が情報過多で。

ことに投資の話となると、何を信じれば良いか分からなくなりますね。

(私の年齢だと特にそうなりがちかも……?)

でも、しっかりと根本を理解していれば、損益に一喜一憂する事もなく、妙にオイシイ話や胡散臭いものに惑わされたりする事もなく、常に冷静でいられるのではないかなと思います。

その為に、知識をちゃんと付けたいです。

今後ともよろしくお願い致します( ^ω^ )

ちなみに、FPラボでは、テレビ、CM、アニメ、映画で活躍されている声優さんも、お忍びで学んで下さっていますよ~!

なぜ、知識ゼロの投資初心者が、着実に資産を増やせているのか?

投資をするための金融商品には、いろんなものがあります。

たとえば、個別の株式のデイトレードだったりとか、FXなど。

これらの投資手法は、知識や経験やセンスが必要になります。

寝る暇を惜しんで、相場の変動をチェックしたり、時間もすごくかかります。

たとえば・・・

仕事、家事、育児と、時間に追われる毎日を過ごしている人が、PCやスマホの画面を見続けて、相場をチェックすることが可能でしょうか?

家族と楽しく過ごしたり、自分の趣味を満喫する時間は必要ないですか?

私は、家族との時間を大切にしたいタイプです。^^

夜ご飯を一緒にゆっくり食べたり、家族旅行に行ったり、好きなドラマを見たり、などなど。

この写真は、家族4人(私と妻と子供たち)で、ハワイ、シンガポール、イタリアのクルーズ船、ハウステンボスに行ったときのものです。^^

こういう生活を大事にしたいので、投資には極力時間をかけない、手間暇がかからない方法を採用しています。

そして、その方法を、ラボメンバーさんにお伝えしています。

最初に1回設定すれば、あとは、ほったらかしでオーケーです。

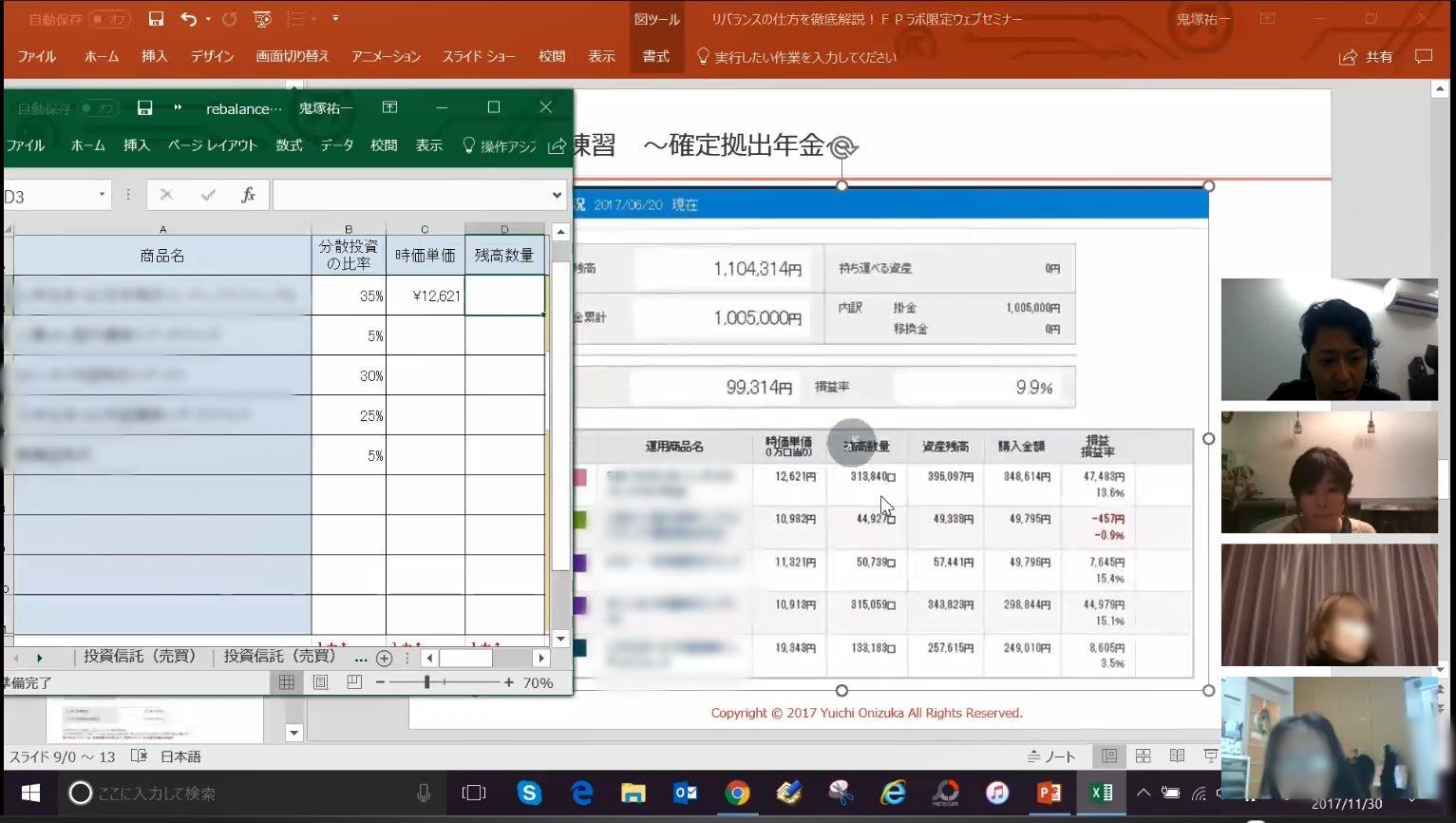

年に1回だけリバランスというのはやるんですけど、もうそれだけなんですよ。

リバランスは、値上がりしているものを売却して利益を確定し、安くなっているものを仕込む、という投資手法のひとつです。

慣れれば10分で終わるのでカンタンですよ。

だから、知識ゼロの投資初心者の方々が、着実に資産を増やせているのです。

これなら、家族との時間も、自分の趣味の時間も、ゆっくり確保できます。

投資にまわせるお金を増やすカンタンな方法

ラボメンバーさんの中には、貯蓄が少なく、投資にまわせるお金が少ない、という方もいらっしゃいます。

そのような場合でも、ある方法で、投資にまわせるお金を増やすことが出来ています。

どんな方法なのか?

生命保険の見直しです。ちゃんと見直すと、めちゃくちゃ安くなります。

たとえば、専業主婦の奥様、子供2人(2歳、0歳)がいらっしゃる、35歳のご主人の場合、死亡保障と医療保障、合わせて、

月4728円

です。

この保険料で、母子家庭になったときの生活費と、子供2人が大学まで進学できる費用が賄えています。

さらに、医療保障は、一生涯の保障です。

保険料が上がらないので安心です。

がんと診断されたら50万円を何回でも受け取れる、特約も付いています。

ずいぶん安いですよね。

浮いたお金を、投資にまわすことが出来るようになります。

では、どうしたら、このような見直しが出来るのか?

『生命保険の見直し「超」キホン ~子育て世帯のご主人編~』

という動画を見ると分かりますよ。

FPラボ会員サイトにアップしております。

投資にまわすお金を増やしたい場合は、ぜひ、ご覧ください。

なぜ、FPラボを作ったのか?

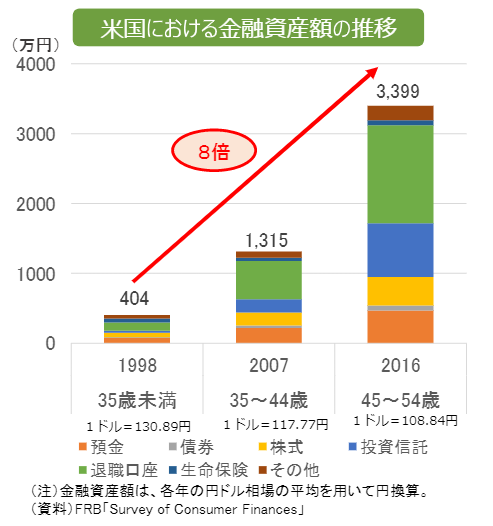

アメリカ人の貯蓄は過去20年で8倍に増えています。

アメリカでは小学校から金融教育が行われているそうです。

その結果、過去20年間で、アメリカ人の貯蓄は8倍に増えています。

アラフィフ世代の平均貯蓄額は3400万円ほどです。

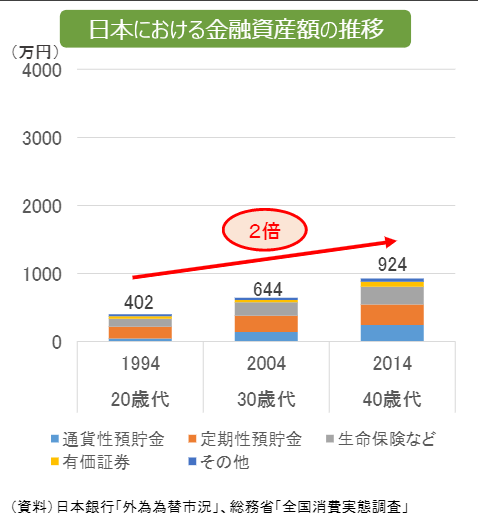

では、日本人はどうでしょうか?

増えてはいますが、わずか2倍。40代の平均貯蓄900万円ほどです。

なぜ、これだけ大きな差がついているのか?

アメリカ人は金融教育の中で「投資」を学んでいます。

投資をすることでお金が働いてくれて、貯蓄が8倍も増えているのです。

それにたいして、日本人の大半は、投資の経験ゼロ、知識もゼロという状態です。

日本人も投資をすることにより、アメリカ人のように貯蓄を増やすことで出来るようになるはずです。

勉強すれば、投資の知識は、誰にでも身につけることが出来ます。

たとえば、私は、高校2年生のとき、数学のテストで0点を取ったことがありますが、普通に、投資が出来ています。

投資を含めた金融の勉強ができる場が必要だと思い『FPラボ』を作りました。

いつでも、分からないことを、質問できる環境が必要だ!

まだ、FPラボを始める前のこと。

「あれ、投資をする前は考えもしなかったけど、この言葉はどういう意味?」

「一括投資と積立の設定をしてみたけど、間違っていないか心配!」

「新しい金融商品が出たり、税金などの制度が変わったとき、どうしたらいいですか?自分で調べるのは難しそうだし、そもそも、気づかないかも。」

と投資をスタートした後に、疑問が出てきたり、心配になる方が少なくない、ということが分かってきました。

これを解決するには、どうしたらいいのか?

「いつでも、分からないことを、質問できる環境が必要だ!ついでに最新情報も手に入ると良いよね。」

と思いました。

その結果、FPラボは、単発ではなく、継続して勉強できる場にしました。

ラボでは、いつでも鬼塚に相談して頂けます。

すぐに疑問や悩みを解消することが出来ますよ。

また、新商品や制度変更などの情報は、随時、FPラボ会員サイトに、アップしています。

投資の知識のアップデートが簡単にできます。

サポートメールが届くので、最新情報を見逃す心配もありません。

日本では珍しい完全中立なファイナンシャルプランナー

「ずっと前から資産運用や保険の見直しがしたくて、無料の相談窓口に行ってみようかと何度も思いましたが、どこかの会社に紐付いているFPさんは、商品を売られる気がして怖くて行けませんでした。」

というような声を、これまで、たくさん耳にしてきました。

そこで、私は2015年に独立したとき、ひとつの、指針を掲げました。

それは・・・

保険会社や証券会社などの金融機関とは絶対に提携しない!ということです。

提携すると、金融機関から、「この商品を売って下さい」という依頼がきます。

突っぱねることも出来るかもしれませんが、関係性が悪化するでしょうから、断り続けることは極めて難しいです。

そうなると、中立な提案が出来なくなることは、目に見えています。

だから、あらゆる金融機関と提携しない、という道を選びました。

この決意はブレることなく、独立してから現在まで、どことも提携することなく、完全中立なファイナンシャルプランナーを貫いています。

推薦の声

「ギャンブルでない投資はこの世に存在することが分かりました。やるべきことを具体的に教えてくれる」

福島宏和税理士事務所 福島宏和さん

著書:フリーランス・個人事業の絶対トクする! 経費と節税(ダイヤモンド社)など

(※セミナーを受講して下さったときの感想です)

私は10年位前に株とFXで大損してから、「投資なんてギャンブルはもうやらない!」と決めていました。

そして、自営業であることもあって、「老後の備えなんていらん。死ぬまで働けば良い」くらいに考えていました。

でももうすぐ40歳を迎えるにあたって、多少は備えをしないと、と思い、鬼塚さんのセミナーに出席しました。

ギャンブルでない投資はこの世に存在することが分かりました。

やるべきことを具体的に教えてくれるセミナーでした。

そして、やるべきことをやるための障害もしっかり教えてくれました。

考え方だけ教えて「具体的に買う商品は自分で探して」とか、バックエンドで自社が儲かる金融商品を勧めるとか、そういうことは一切ありませんでした。

本当に中立で受講生さんの利益を第一に考えている鬼塚さんだからできるセミナーだと感じました。

「全くの素人で、何も知らない私にとっては、すべてが学びでした!」

アナウンサー 松下公子さん

株式会社STORY 代表取締役

著書:「たった1人」に選ばれる話し方 (しゃべりは下手でいい! 「共感ストーリー」が心を動かす)

(※セミナーを受講して下さったときの感想です)

今回のセミナーは、全くの素人で、何も知らない私にとっては、すべてが学びでした!

実は、仕事柄、証券会社やリートなどのラジオCMを読んだり、金融セミナーの司会も何度かしたことあったんです^^:でも、当時は資産運用に、全く興味がなかったんですよね。。

アラフォーとなり、老後と子供の大学資金など、まじめに考えたほうがいいなという今、受講できて本当によかったです!

セミナー後の大きな成果としては、この週末、主人と保険見直しや資産運用について話し合うことができたことです。

お金の話って、えいやっ!と気合入れないと、なかなかできないですよね。

まずは、ご紹介いただいた保険に入り直す方向にすすんでいることと。

主人は保守的な考えの人で、投資信託にもなかなか一歩踏み込めなかったのですが。今回のセミナーを機に、挑戦してみようと話がまとまりました!

今後とも、よろしくお願いいたします!

「こういう方法って、義務教育でも学べるようになったら、多くの人が損をせず、楽しくお金を増やせるのになと思います。」

As ever株式会社

代表取締役 奥武志さん

著書:パークハイアットホテルで本当にあった自信が持てない僕に勇気をくれた7つの物語

私は、お金を「貯める」以外に、「増やす」という概念がなかったので、こんな方法があるのか!と、最初は目からウロコが落ちまくりましたね。

世の中には、お金がこんなに増えますよ!と宣伝しておきながら、怪しいものがたくさん、ありますが、、、

鬼塚さんから学んだ貯蓄と投資の方法は、ギャンブルでもなければ、怪しいものでもなく、ごく普通に、コツコツ真っ当に増やす方法でした。

こういう方法って、義務教育でも学べるようになったら、多くの人が損をせず、楽しくお金を増やせるのになと思います。

学校でも教えるべき内容だと、本当に思います。

たいへんわかりやすくて、これなら自分でもできる!と、早速、資料請求を開始できました。

また、お仕事つながりで、以前にお会いしたときから、鬼塚さんのあたたかい雰囲気に、親近感が湧いていました。

さすが、ファイナンシャルプランナーというプロのわかりやすい知識だけでなく、元郵便局にお勤めだけあって、柔らかい話し方が素敵です。

女性のお客さまは、鬼塚さんなら、安心して相談できるのでしょうね^^

それから、世界の経済に貢献していくという、鬼塚さんのビジョンにも、共感しました。素晴らしいですよね。

これから、教えていただいた方法で、手続きを進めていって、10年、20年先の安心を、コツコツ作っていきます^^

これからも、どうぞよろしくお願いいたします。

「安全な方法で、ほとんど毎日の心配をすることなく確実にお金を預けて置けるのは、忙しい私には、とてもいい方法です。」

NPO法人日本こども教育センター

理事長 井上幸子さん

著書:経験ゼロ、資金ゼロから人気教室を作るまで 生徒が1000人集まる音楽教室の作り方 など多数

投資は、短期で増やすにはリスクがあると誠実に説明して頂きとても納得できました。

計画を立て、安全な方法で、ほとんど毎日の心配をすることなく確実にお金を預けて置けるのは、忙しい私には、とてもいい方法です。

また、ビジネスの上だけでなく、自分の人生として必要な資金のことをしっかり考える機会にもなりました。

FPラボの主なコンテンツは11個あります。

1)はじめての資産運用ベーシックレッスン動画

2)証券会社への申込方法、設定の仕方を解説した動画

3)ウェブセミナーを月2回開催

4)ウェブセミナー動画(過去3ヶ月分が見放題)

5)常設動画

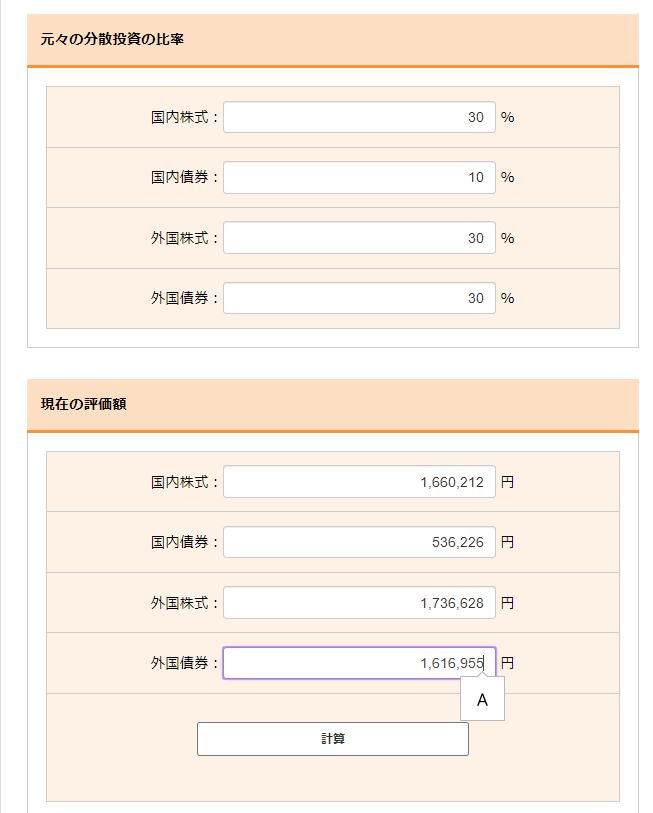

6)いつでも質問できるQ&Aコーナー

7)リバランスの徹底解説動画と自動計算ツール(エクセル版・WEB版)

8)便利ツール

9)リバランス相談会

10)保険の相談会

11)ラボメンバー限定オフ会

●コンテンツ1:はじめての資産運用ベーシックレッスン動画

投資を始めるために必要な知識が、【体系的】にまとめられています。

知識ゼロの方も、わずか134分で、投資のことが分かるようになりますよ。

FPラボ会員サイトにアップしておりますので、入会後、すぐにご覧頂けます。

【前半】75分

・賢くお金を増やしている人の共通点とは?

・老後資金の不足額は?

・効率よくお金を増やす2つのポイント「複利」「税金優遇」

・最重要!『リスクコントロール4つの鉄則』

・なぜ、株式と債券に分散するのが投資の基本なのか?

・過去49年間の分散投資の運用成績データを公開

・株価が上がり続けてきた理由と今後の予測

・リバランスをすると運用成績が向上する理由

・変額保険やドル建て保険では得られない投資信託ならではの2つのメリット

・良い投資信託を選ぶための4つの条件とは?

【後半】58分

・4つの条件を満たした投資信託はコレだ!

・年代別の最適な分散投資の比率例

・NISAとイデコを活用しよう!

・一般NISAとつみたてNISAはどちらがお得?

・イデコで節税できる金額がカンタンに分かる方法

・NISAを開設する金融機関の選び方!22社を徹底比較

・イデコの運営管理機関の選び方!本命はこの3社

・投資と預金のバランス「最適解」いくら投資すればいいか問題を解決

・日本人よりも、アメリカ人の貯蓄のほうが圧倒的に増えている

・投資は「社会貢献」につながる

動画で使用しているスライドがダウンロードできます!

動画で使用しているスライドのPDF版をダウンロードして頂けます。

PCやスマホにダウンロードして保存しておけば、FPラボを退会した後も、いつでも復習することが出来ますよ。

●コンテンツ2:証券会社への申込方法、設定の仕方を解説した動画

『はじめての資産運用ベーシックレッスン動画』で資産運用のキホンを学んだら、いざ、投資をスタートしてみましょう。

「よちよち歩きの全くの初心者でも出来るでしょうか?」

と心配されている場合も、大丈夫です!

投資をスタートするために必要な、具体的な手続きの仕方を、分かりやすく解説した動画をご用意しております。

【SBI証券】

1)つみたてNISAの申込方法

2)つみたてNISAの自動引落の設定方法

3)一括投資をする方法 ~特定口座~

4)イデコの申込方法

【楽天証券】

・つみたてNISAの設定方法

・一括投資をする方法

【松井証券】

・一括投資をする方法

お申込みの方法から運用をスタートするまでに必要な作業を、ひとつずつ解説しています。

これを見れば、まったくの投資初心者、ネットは苦手、という場合も、きちんとスタートできますよ。^^

●コンテンツ3:ウェブセミナーを月2回開催

ラボメンバーさんだけが参加できる、ウェブセミナーです。

月に2回ペースで開催しています。

ウェブセミナーはZOOMを使っておこなっています。

ZOOMというのは無料で使えるWEB会議ツールです。

アカウントの取得が不要で、ワンクリックで利用できて、すごくカンタンです。

パソコン、タブレット、スマホ、お好きな端末からご視聴頂けます。

質疑応答の時間もありますので、どしどしご質問下さいね。

●コンテンツ4:ウェブセミナー動画(過去3ヶ月分が見放題)

ウェブセミナー当日に、参加出来ない場合もご安心下さい。

録画したものを、FPラボ会員サイトにアップしております。

動画で使用しているスライドのPDF版もダウンロードできますよ。

過去3ヶ月にアップした動画がすべて見放題です。

2022年3月末まで

・60分まるまるQ&Aウェブセミナー

このような質問に回答しております↓

「退職金が2000万円ほど出ます。どのように運用したら良いですか?」

「プルデンシャル生命の収入保障保険に加入していましたが、離婚したため、死亡保障が不要になりました。55歳まで継続すると解約返戻金が受け 取れるのですが、今、解約すると1円も戻ってきません。どうしたら良いでしょうか?」

「野村證券でつみたてNISAをしていますが、楽天証券に変更したいと思います。今年の枠は使い切ったほうが良いですか?」

「国内株が値上がりして高くなっていますが、それでも、今、購入して大丈夫ですか?」

「今まで海外債券を入れていなかった場合のリバランスの仕方を教えて下さい。」

「64歳です。退職金の一部を年金共済に預けました。年率2%です。解約して投資信託にしようかと何ヶ月も迷っています。」

「ふるさと納税は楽天じゃなくて「さとふる」でも良いですか?」

「ワンストップ制度の用紙はいつ届きますか?返礼品と同時ですか?」

「オリラジの中田敦彦さんなどの影響もあり、S&P500と全米株で40万円満額しています。今度は、どうしたら良いですか?」

・実は逆効果!売買タイミングを予測した投資は成績が下がるワケ

2022年4月末まで

・<速報>楽天証券のポイント改悪について

・楽天を駆使して新品iPhoneを半額で買う方法 ゲスト講師:原のり子さん

2022年5月末まで

・東証の市場再編はインデックスファンドに影響するのか問題を調べてみた

・なぜ、今、日本の金利が上がり始めたのか?驚きの理由があった!

・FIREの4%ルールとは?最速で経済的自立を実現する方法

2022年6月末まで

・知らないとヤバい!国内株式の魅力 5選

・「アクティブファンド(ジェイネクスト)は大丈夫なの?」と心配している方のために解説

●コンテンツ5:常設動画

3ヶ月限定動画とは別に、常設動画もご用意しております。

常設動画のラインナップは以下の通りです。

投資信託(NISA、イデコ)

・徹底解説!2022年イデコ、2024年新NISAの改正

・SBI証券のATMカードが終了。今後の出金の仕方

・つみたてNISAをお得にフル活用!一括投資編

・特定口座は源泉徴収「なし」のほうが良くないですか?利益計算ツール付き

・これだけは知っておきたい!投資信託の定期売却サービスの基本手順

・つみたてNISAの上限額を使い切る方法

・ジュニアNISAを使い倒す!メリットと2つの注意点

・一般NISAからつみたてNISAへの変更手続きの仕方。つみたてNISAの裏技もあり。

・運用シミュレーション&管理ツール

生命保険、医療保険、がん保険

・生命保険の見直し「超」キホン ~子育て世帯のご主人編~

・専業主婦、パート主婦の方の保険の選び方

副業

・パートに出ないで自宅で収入を得る方法

・月30万円稼いだアフィリエイトの方法

その他

・離婚する前に知っておきたいお金の話

・エンディングノート10冊買ってみた!ランキングTOP3を発表です

FPラボ限定のブログ記事

・投資信託の利益が20万円以下で、住民税の申告をしなかった場合、役所にバレるのか?

・【画像あり】元ラボメンバーの方が、ご自身の、エンディングノートの画像を送って下さいました。

●コンテンツ6:いつでも質問できるQ&Aコーナー

FPラボの会員サイト内にあるQ&Aコーナーで、いつでも、相談可能です。

「私の場合は、どうしたら良いでしょうか?」

などの個別の質問にも回答しています。

LINEでチャットするような感覚でご相談頂けますよ。

「加入している変額保険やドル建て保険をどうしたら良い?」

「銀行で勧められた投資信託、損失が出てるけど、トントンになるまで待つべき?」

などの具体的な相談も、お気軽に、FPラボのQ&Aコーナーに書き込んで下さいね。

ご質問の際に、画像を添付して頂くことも可能です。

文字で説明するよりも画像を見せたほうが早い、というときに便利です。

また、他のメンバーさんの質問と、それにたいする私の回答を、すべて、見ることが出来ます。

実は、これが評判が良くて、

皆さんの過去のQ&Aを全部見られるので、すごく勉強になります!FPラボのいいところですね!

と言われることが、よくあります。

最初の頃は、何が分からないかが分からない状態だと思います。

そんなときは、他のメンバーさんの質問を見ることで、視野が広がり、自然と知識が増えていきますよ。

それから、

税金(所得税・住民税・相続税・贈与税)や社会保険(健康保険・年金)の具体的な質問は、私の知識だけでは回答が難しいケースがあります。

このようなケースの場合は、弊社の、

・顧問税理士

・顧問社労士

に確認して回答させて頂いております。

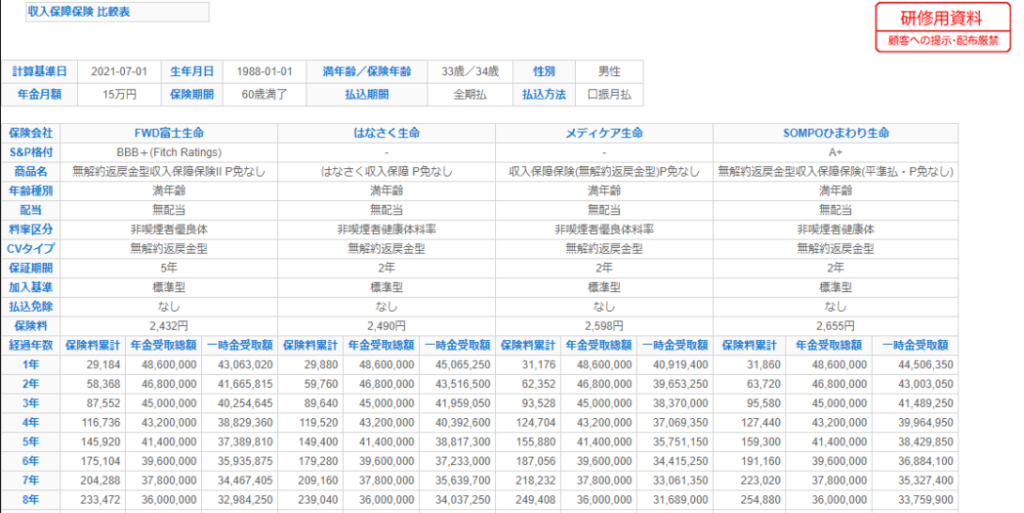

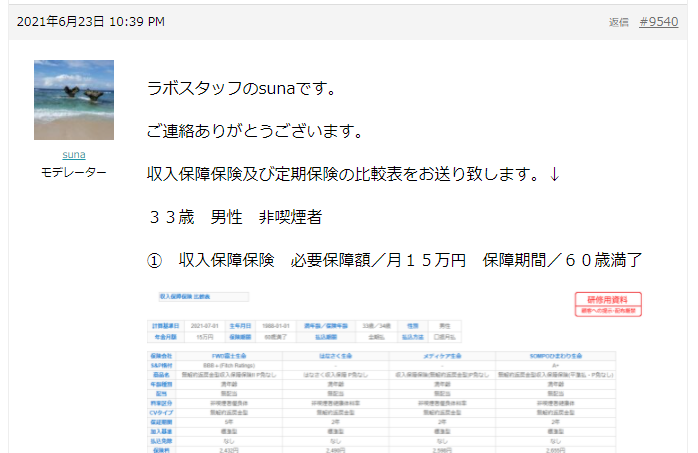

コスパの良い保険がひと目で分かる比較表も作成できます!

あなたの年齢や性別に応じた、コスパの良い生命保険や医療保険が、ひと目で分かる比較表を作成しております。

比較表が必要な場合は、まず、FPラボ会員サイト内にある下記の動画をご覧下さい。

・生命保険の見直し「超」キホン ~子育て世帯のご主人編~

・専業主婦、パート主婦の方の保険の選び方

動画を見たら、年齢や性別などの必要事項を、Q&Aコーナーに書き込んで下さい。

必要事項は動画の最後でお伝えしております。

そうすると、ラボスタッフのsunaさんが比較表を作成して、アップしてくれます。

●コンテンツ7:リバランスの徹底解説動画と自動計算ツール

・NISAとイデコの「リバランス」を徹底解説【完全版】

・取り崩しリバランス用のエクセルツール

・リバランスツールWEB版

・知る人ぞ知る!買うだけリバランス(ノーセルリバランス)の効果

リバランスを年に1回おこなうだけで、リスクを抑えつつ、より効率よくお金を増やすことが可能になります。

リバランスの計算は電卓でも出来ますが、時間がかかるし面倒くさいです。

自動計算ツールがあれば、簡単にリバランスが出来ますよ。

WEB 版とエクセルをご用意しております。

どちらでもお好きな方をお使い下さい。

スマホやタブレットの場合は、WEB版がオススメです。

「この自動計算、エクセルより激楽でいいですね。リバランスに腸内環境壊れるくらいのストレスだったので、本当に助かります。」

と大好評です。

●コンテンツ8:便利ツール

便利なツールをご用意しております。

・特定口座は源泉徴収「なし」のほうが良くないですか?利益計算ツール付き

・一般NISA、5年経過したときにどうしたらいい?診断チャート

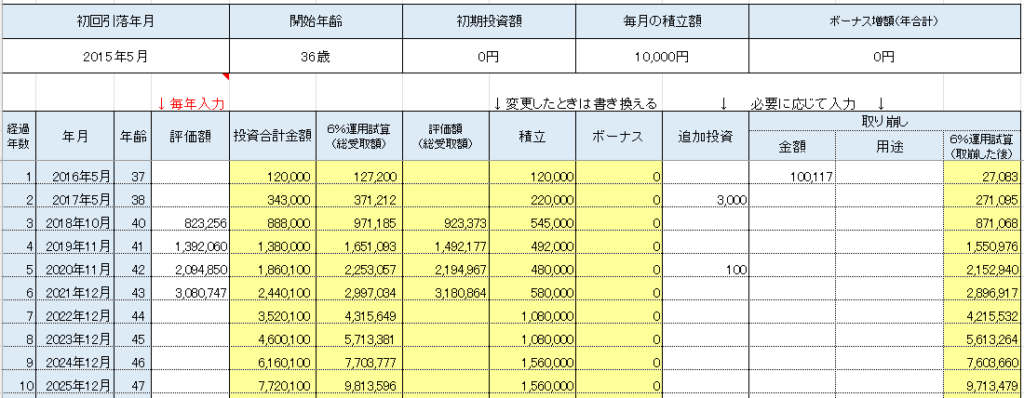

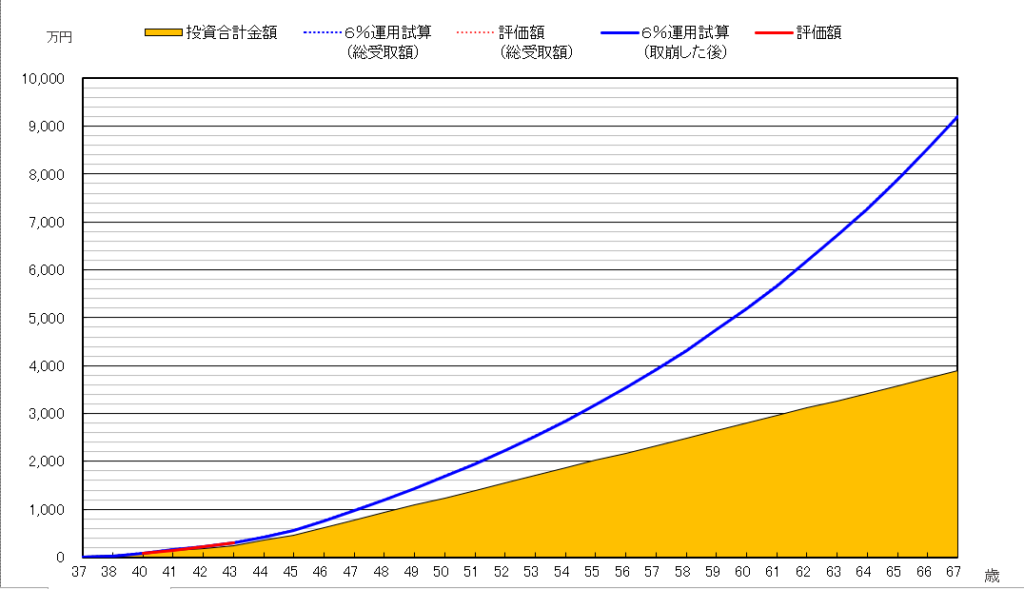

・運用シミュレーション&管理ツール

運用シミュレーション&管理ツールについて説明しておきます。

投資信託をスタートし、1年以上経過すると、自分がいくら投資してきたのかが分からなくなります。

なので、

「いくら投資して、それがいくらになっているのか?」

「目標に対して、進捗状況はどうなのか?」

が一目で分かるツールを作成しました。

積立額を変更した場合や、一部解約した場合の、シミュレーションにも対応しております。

●コンテンツ9:リバランス相談会

FPラボ会員サイトに、リバランスのやり方を解説した動画をご用意しております。

ただ、動画を見ても分からないことも出てくるかもしれません。

そういうときのために、リバランス相談会を月1回ペースで行っています。

リバランス相談会も、ウェブセミナーと同様、ZOOMを使ってオンラインでおこないます。

個別性の高い具体的な相談もしやすいように、録画はおこないません。

お気軽にご相談下さいね。

●コンテンツ10:保険の相談会

月1回ペースで、ZOOMにて行っています。

「9年前に入ったアクサの終身保険、解約したほうが良いですか?」

「ソニー生命の変額保険に夫婦で入っています。解約したほうがいいですか?」

「メットライフ生命の積立利率変動型終身保険、10年で払済にしています。 最低利率3%は保証されていますが、解約も検討しています。」

「10年前に契約したソニー生命の生前給付終身保険、今後どうすれば?」

「郵便局の新ながいきくん(おたのしみ型)に全期前納していますが、解約してもいいかなと思い始めました。どうでしょうか?」

などなど、保険のご相談を承ります。

リバランス相談会と同じように、録画しません。

リアルタイムで参加した人だけが相談できる貴重な場です。

現在、加入している保険について相談したい場合は、

・保険証券

・設計書

など保険の内容が分かるものをお手元にご用意して参加して下さると的確な回答が可能です。

●コンテンツ11:ラボメンバー限定オフ会

ラボメンバーさんだけが参加できるオフ会を開催しています。

鬼塚に直接、質問や相談ができる貴重な機会です。

2022年のオフ会開催実績

・1月9日(日)@横浜

・6月19日(日)@仙台

・9月19日(月・祝)@大阪

・10月22日(土)@福岡

・10月24日(月)@東京

・11月19日(土)@名古屋

以上が、FPラボの11個のコンテンツです。

あらためて、まとめますね。

1)はじめての資産運用ベーシックレッスン動画

2)証券会社への申込方法、設定の仕方を解説した動画

3)ウェブセミナーを月2回開催

4)ウェブセミナー動画(過去3ヶ月分が見放題)

5)常設動画

6)いつでも質問できるQ&Aコーナー

7)リバランスの徹底解説動画と自動計算ツール(エクセル版・WEB版)

8)便利ツール

9)リバランス相談会

10)保険の相談会

11)ラボメンバー限定オフ会

特典もあります!

購入者様限定Facebookグループへご招待します!

お金のことが気軽に話せる場があるといいなと思って作ったFacebookグループです。

ラボメンバーさんと、DVD・オンライン動画購入者様だけが参加できるグループです。

私からは、お金に関するクイズを出したりしています。

クイズに答えることで、楽しみながら、自然と新しい知識が身についたり、学んだことの復習が出来ますよ。

FPラボの利用方法はとってもカンタン

FPラボを利用するのに必要なのは、この2つだけなのでカンタンです。

①FPラボ会員サイト

②ZOOM

どちらも、インターネットに繋がった端末があれば、いつでも、どこでも利用可能です。

PC、スマホ、タブレット、お好きな端末からご利用頂けます。

家と職場ではバタバタしていて勉強する時間が取れないのですが、通勤中にスマホで動画を見れるので助かってます!

という感想がたくさん届いております。^^

①FPラボ会員サイト

お申込完了後、すぐに、

・会員サイトのURL

・ユーザ名

・パスワード

を記載したメールが自動配信されます。

会員サイトにアクセスすると、ダイアログが開くので、ユーザ名とパスワードを入力して、ログインして下さい。

②ZOOM

ZOOMというのは「無料」で使えるWEB会議ツールです。

ウェブセミナー、リバランス相談会、保険相談会で使用します。

私からお送りするZOOMのURLをクリックするだけで使えるのでカンタンです。

ZOOMを利用したことがない方のために、図解入りの説明記事もご用意しておりますので、ご安心下さい!

料金とお申し込み方法

それでは、最後に、料金とお申し込み方法についてです。

FPラボの会費は、初月4万円(税込)、2ヶ月目から1万円(税込)です。

決済システムはインフォカートを利用しております。

お支払い方法は、クレジットカード払い、になります。

FPラボの、初月の会費4万円は、まず、入会日に課金されます。

毎月、自動的に更新され、月1万円の課金が行われます。

たとえば、本日、ご入会頂くと、次回の課金日は来月の今日になります。

退会はいつでも可能です。

管理画面で「利用解除」のボタンをワンクリックするだけです。

再入会もいつでも出来ますので、お気軽にご利用くださいませ。

会費は、初月4万円(税込)、2ヶ月目から1万円(税込)です。

FPラボ20次募集は3月31日(木)24時までの期間限定です!

最後に

このページの運用実績でも掲載している通り、たくさんの方が、効率の良い資産形成が出来るようになっていらっしゃいます。

貯蓄が増えることで、老後の不安が減るだけでなく、心に余裕が生まれて、今の生活を安心して楽しむことが出来ているそうです。

しかし、皆さん、もともとは、投資の知識はゼロで経験もなし、からのスタートだったのです。

最初の1歩を踏み出したことで、今の貯蓄額と余裕を手に入れています。

次は、あなたの番です!

FPラボは講師の経験と知識に基づく考えをお伝えするものであり、情報の正確性や完全性を保証しません。過去の実績は、将来の結果を保証するものでもありません。FPラボは情報提供のみを目的としており、投資の最終判断はご自身の判断と責任で行いますようお願いいたします。投資信託の基準価額は、株式市場の相場変動による組入株式の価格変動、金利変動による組入公社債の価格変動、需給や為替、金利の変化等によるコモディティの価格変動、為替相場の変動等により上下します。また、組入有価証券等の発行者の経営・財務状況の変化およびそれらに関する外部評価の影響を受けます。これらの運用により信託財産に生じた損益はすべて投資者に帰属します。したがって、投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。投資信託は預貯金と異なります。投資信託は信託報酬がかかります。投資信託は100円から購入可能です。