こんばんは、鬼塚祐一です。

本日のテーマは、今すぐ投資をやらないとヤバい理由が3つある、という内容についてお話します。

では、その3つの理由は、こちらです。

1、通貨量アップ→株価上昇

2、時間を味方につけると資産形成がラクになる

3、生活費が高騰する可能性がある

この3つの理由について、順番に説明していきたいと思います。

まず1つ目です。

通貨量アップ→株価上昇とは、一体何なのか?

たとえば、昨年の2020年から、コロナの影響で、経済が停滞していますよね。

外食もなかなか、できなくなったり、旅行も行けない、モノは売れない、消費量も減り、サービス業は大変になっている、という状況で、経済は停滞しているはずです。

それにも関わらず、その経済を動かしている企業の株価は、2020年から、ものすごく上がりましたよね。

どうして、このような状況になっていると思いますか?

結論から言いますと、それは、実は、世の中のお金が、余っているからです。

おそらく、多くの方の、生活の状況や家計、貯蓄の状態だけを見ると、お金が余っているイメージは、持ってはいないかなと思います。

コロナ前とコロナ後ですと、特に変わっていない方や、あるいは逆に、

「貯蓄は減って、生活はカツカツです。」

という方もいらっしゃると思います。

なので、個人個人の資産レベルで見ると、全然お金は、余っていないと感じると思いますが、実際は、世の中の社会全体を見渡すと、今、お金が余っている状態なのです。

それは、なぜなのでしょうか?

2020年のコロナの影響で、経済が落ち込んだので、対策として、国は2つの政策を行いました。

それは、

1、財政出動

2、金融緩和

です。

1つ目の、財政出動という言葉は、ニュースなどで、耳にしたことがあるのではないかなと思います。

2つ目の、金融緩和に関しては、2008年のリーマンショックのあとから、日本で行っていたので、もうこの言葉は、なじみがあるのではないかな、と思います。

この2つの政策を、日本だけではなく、世界中の国々が行いました。

そもそも、財政出動と金融緩和は、何が違うのか?誰が行っているのか?というところから、先に説明します。

財政出動とは、誰がしているのかというと、「政府」が行っています。

政府が、何をするのかというと、去年は、定額給付金を、国民に10万円ずつ配っていましたよね。

企業にも持続化給付金というものを、配っていました。

そして、外食産業だと、時短要請に応じたお店は、休業補償という、給付金が出ております。

それから、去年は、Go ToトラベルやGo To Eatという政策がありました。

また、海外も給付金を、企業や国民に配っていましたよね。

政府が、このように、お金を配ることを、財政出動といいます。

それにたいして、金融緩和は、中央銀行が行います。

中央銀行は、日本でいうと、日本銀行ですよね。

日本銀行が、コロナの時に何を行ったのか?

今でも行っていますが、無利子、無担保で融資をしています。

普通でしたら、お金を借りる時に、利息を払わないといけませんよね。

たとえば、お金を借りる時に、個人でなじみがあるものは、住宅ローンだと思いますが、住宅ローンを組む時に、利息も毎月の返済の中から、払いますよね。

そうした、利息を払わなくてもいい、というのが無利子です。

無利子でしたら、お金が借りやすいですよね。

企業も、コロナの影響で、売上が下がったとしても、従業員は、雇い続けなければいけませんし、経営も続けていかなければいけません。

資金繰りに困るわけですが、その時にお金が、利息ゼロ円で借りられるのであれば、すごく助かります。

その上、無担保で貸してくれます。

通常でしたら、土地を担保にしたり、工場を担保にしたりして、お金を借りるわけですけども、そうした条件だと借りられる人も、限られてきますよね。

多くの人が、お金を借りられるように、しかも利息ゼロ円で借りられるように、金融緩和が行われました。

ですが、無利子、無担保で融資すると、貸す側の銀行に、リスクがあります。

そこで、日本銀行はどうしたかというと、日本銀行が、銀行に、お金を貸しました。

銀行が、無利息、無担保で企業に、お金を貸すことを、きちんと行うのであれば、日本銀行は、お金を貸した銀行に対して、無利息で貸してあげる、ということを行ったわけです。

金融緩和というのは、他にもありますが、その内の1つが、コロナの時は、貸付を行ったということです。

貸付を行うと、世の中のお金は、増えることになります。

たとえば、株式会社鬼塚FP事務所の資金繰りが、苦しくなって、お金を銀行から借りたとしましょう。

何のためにお金を借りるのか?

それは、支払をしないといけないものが、あるからです。

事務所の家賃も、払わなければいけませんし、税理士さんに報酬を払わなければいけませんし、DVDの発送をしてくれている、TKデザインさんにもお支払いをしないといけませんので、そうした支払いのために借りるわけです。

そして、私は、会社から役員報酬としてお給料をもらっています。

お給料をもらったら当然、食費や光熱費に使っていきます。

そうやって、お金を使っていくわけですけど、私が支払った先、たとえば、鬼塚FP事務所の家賃は、不動産会社に支払っていますけど、そのオーナーさんのところに入っていきます。

オーナーさんは、その受け取ったお金を、預金したりなどすると思います。

私が借りたお金で、家賃の支払いすることによって、オーナーさんの預金残高になるわけですね。

そして、またその預金しているお金を、銀行は預金として、眠らせているわけではありません。

お客さんから、預かった預金は、誰かに貸しているわけです。

そのお金を、また誰かに貸して、誰かがまた使って、誰かの預金口座になる、ということです。

ということは、私に1回貸しただけのお金が、いろんなとこに支払っていくことによって、みんなの預金口座が増えていくわけです。

紙幣そのものが増えているわけではありませんが、預金口座の数字としては、増えていっているわけですね。

ですので、貸付が増えると、世の中のお金が増えていくのです。

これを通貨量という言い方をします。

通貨量の中には、実際に動いてるお金、現金だったり、預金のお金、通帳の残高の数字上のお金も全部含めて、通貨量といいます。

金融緩和で無利子、無利息でお金を貸りることができますし、また財政出動で給付金が直接的に入ってきました。

皆さん、定額給付金10万円ずつ、受け取ったかと思います。

そういうものも含めて、通貨量は、アップしていきます。

通貨量がアップすると、人間の心理として、株でも買おうかな、という気持ちになるわけですね。

要は、とりあえず、生活に必要な緊急予備資金は、銀行の預金に置いておいて、残りのお金は、確保できているから、株でも買っておこうかな、というふうに考えます。

「預金していても、増えないし、株でも買っておこう。いざとなったら、お金は無利息で借りれるんだから、まぁ、なんとかなるだろう。」

という心理的な気持ちも働いて、株を買う人が増えれば、株価が上がっていくということが、起きますよね。

そして、今は、通貨量がアップして、お金が余っている状態です。

お金が余っている、ということは、お金の価値そのものが、低下するわけです。

お金の価値が低下すると、相対的に、株の価値が上がります。

お金の量が増えると、価値が下がるのは、なぜでしょうか?

たとえば、ブランド物のバッグや時計などは、希少性があるから高いですよね。

もし、ブランド物のバッグが、スーパーやコンビニで、誰でも買えるようになれば、当然価値が下がりますよね。

誰でも買えるんだったらいらないと、思う方もいますよね。

誰でも買えないから、価格が高くても売れるわけです。

ブランド物のバッグが余っていたら、価値が低下してしまいます。

同様に、お金も余ってると、価値が低下して、その結果、相対的に、株の価値が上がるということです。

財政出動や金融緩和で、お金の量が増えましたが、株の量が増えたわけではありません。

株の量は、変わっていませんが、それにたいして、お金の量が増えている、ということは、相対的な意味で、株の価値が上がっていくことが、起きているわけです。

日本銀行が、お金をたくさん刷ると、お金が溢れてインフレになる、という話を聞いたことはあると思います。

インフレと聞くと、モノとか、サービスの価格が上がるという、イメージがあるかと思いますが、株価も上がり、こうした状況を、資産インフレと言います。

そして今は、資産インフレの状況になっています。

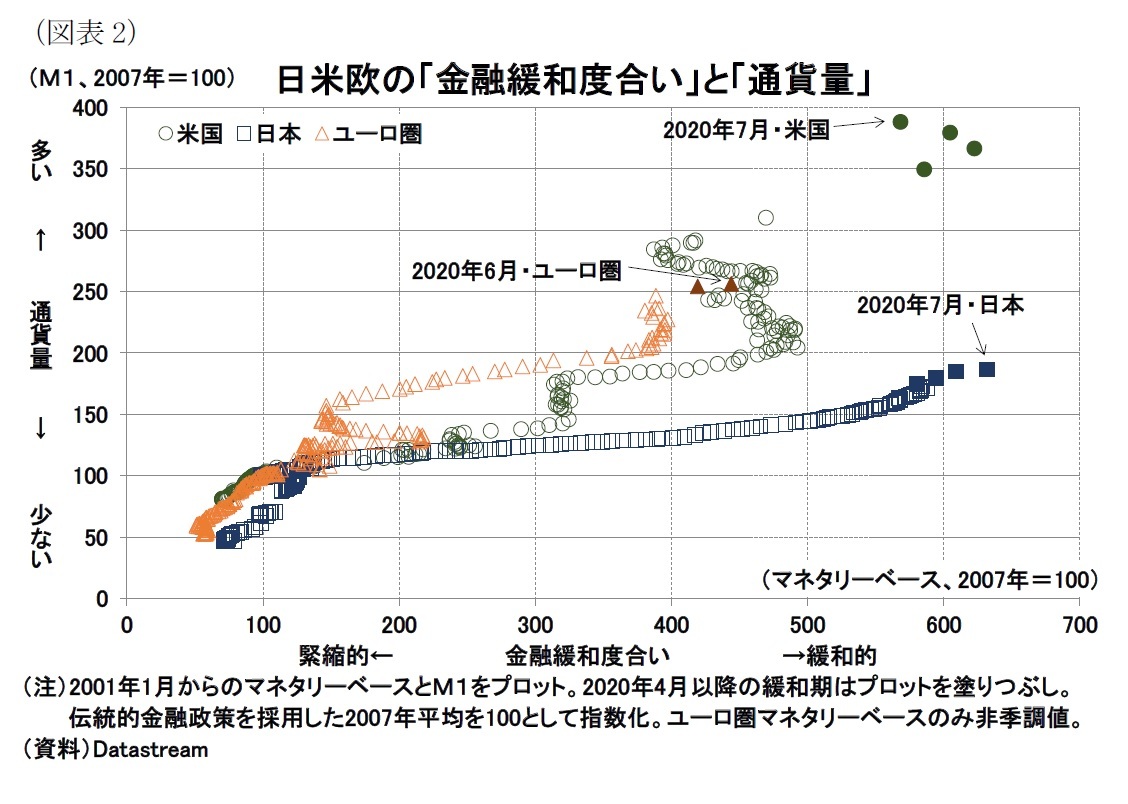

では、どれくらい通貨量がアップしているのか?

こちらの日米欧の金融緩和度合いと通貨量のグラフを見れば分かります。

https://www.nli-research.co.jp/report/detail/id=65251?site=nli

グラフのデータは、2007年時点を、100とした場合になっています。

横軸が金融緩和度合いで、右に行けば行くほど、金融緩和しているということになります。

右に行くほど、金利がすごく下がっていくという、イメージです。

縦軸が、通貨量で、上に行けば行くほど、通貨量が多くなっていきます。

現金や、預金残高が増えていっているということですね。

2007年のあとに、リーマンショックがありましたから、その後、金融緩和は、各国、行っているわけです。

金融緩和は、コロナの時も行っていましたが、金融緩和を行うと、通貨量はどうなるのか?

まず、日本から見ていきましょう。

通貨量が2007年が、100として、2020年の7月には、200近くなっていますので、10数年で、お金の量が、2倍近くに増えています。

次に、ユーロ圏で見てみますと、2020年の6月には、250ですので、2.5倍に増えています。

アメリカは、さらにすごいことになっています。

2020年の7月には、400近くになっており、4倍近くに通貨量が増えています。

2020年は、アメリカの株価は、ものすごく上がりましたよね。

ということは、通貨量が増えると、お金が余るので、そのお金で、株を買おうかなという人が増えて、相対的に、株の価値が上がって、株価が上がったということが起きたのかな、ということが考えられます。

なぜ、このお話を1つ目にしたかといいますと、今後の通貨量はどうなっていくかというのは、各国政府、各国の中央銀行の政策しだいということになるとは思いますが、何かが起きた時に、財政出動したり金融緩和するというのは、これからもあるわけです。

たとえば、コロナショックで、経済が傾いて、収入が減ったという方もいらっしゃると思いますが、同じようなことが起きて、財政出動や金融緩和で、資産インフレになった場合、株価が上がったりすることは、今後も十分あると思います。

その時に、投資をしていないと資産は増えず、収入は減っていく、ということが、起きるわけですね。

なので、そういう時に備えるために、投資をしておくと、財政出動や金融緩和の恩恵が受けられるというのが、投資をしたほうがいい、1つ目の理由ということです。

次に2つ目の理由について説明します。

時間を味方につけると資産形成がラクになる、ということなんですけど、金利が関わってきます。

金利は、大きく分けて、2つありまして、単利と複利がありますけど、この2つの違いは、ご存知でしょうか?

資産形成や資産運用が、お好きな方は、You Tubeや本などで、複利がいいよと、聞いたことがあるとは、思います。

なぜ複利が、いいのか分かりますか?

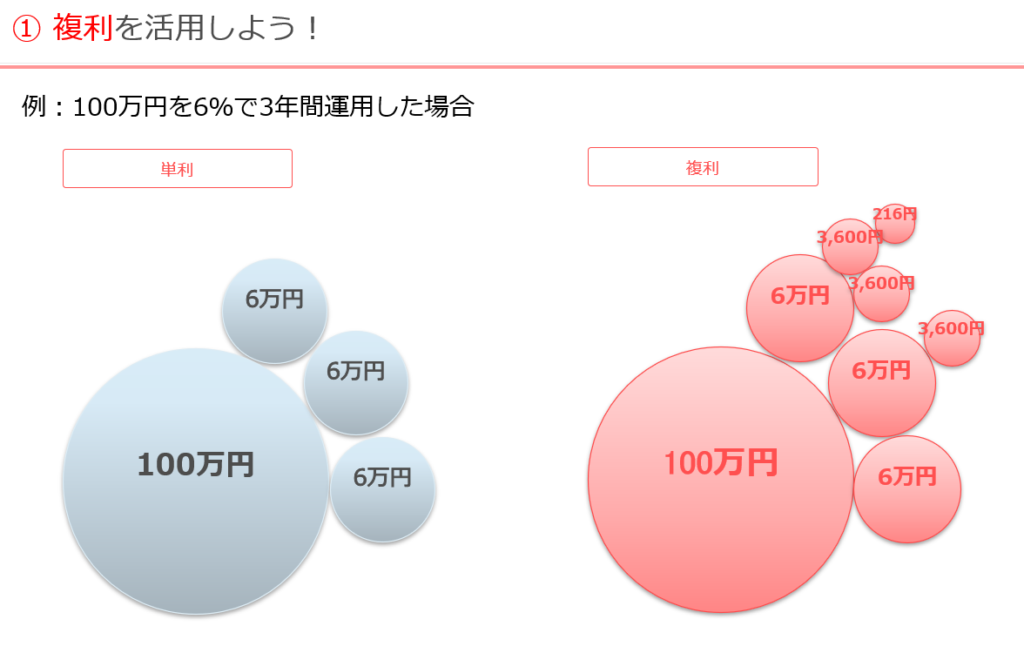

簡単に説明しますと、仮に元手が、100万円で、金利が6%だとしましょう。

そうすると、1年目いくら利息がもらえるのかというと、100万円に対しての6%です。

ですから、6万円の利息が付きます。

1年目が、6万円です。

では、2年目は、どうなるのかというと、まず、元手に対する6万円分の、利息が付きます。

2年目は、1年目に付いていた6万円分の利息にも、6%つまり3600円の利息がついてくれる、ということで、複利の場合は、利息にも利息がついて、雪だるま式に増えていってくれる、という効果があります。

複利について、長いスパンで見ていきますと、どうなるでしょうか?

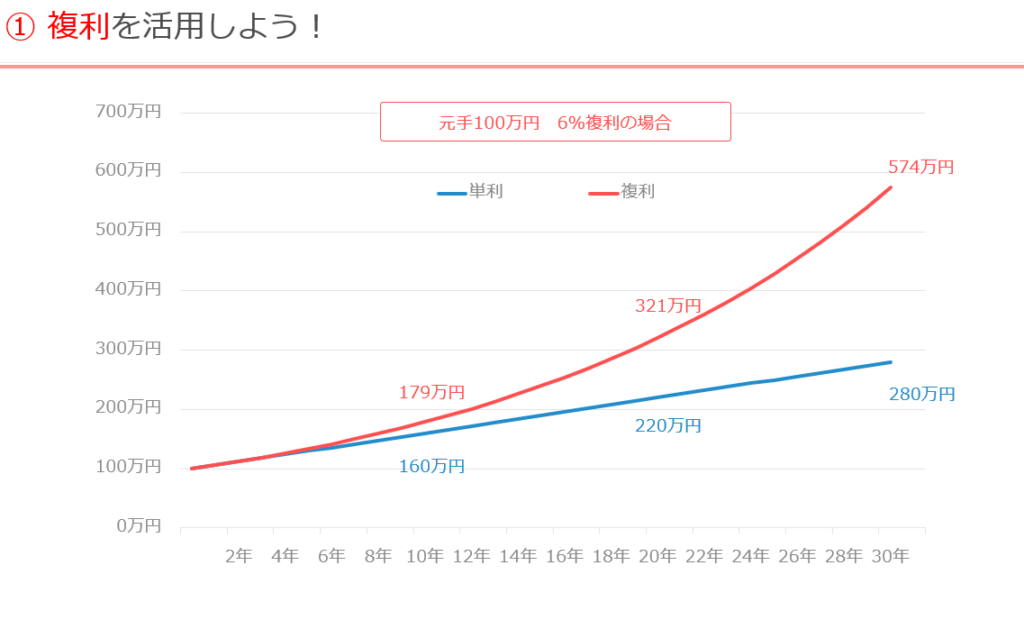

こちらのグラフは、30年間のデータですが、まず単利の場合を見てみましょう。

単利というのは、利息に利息が付がず、元手に対してしか、利息がつきませんが、単利の場合は、100万円を6%の運用できたとしたら、30年後いくらになるでしょうか?

280万円になります。

金利が6%ですから、単利でもかなり増えるわけですが、これが複利だと、どうなるでしょうか?

複利だと、574万円になっています。

その差は、300万円近くあるということは、当然、複利のほうがいいなということですよね。

ですから、これからお金を、効率よく増やしていきたいなと思った場合、金融商品は、複利のものを、選択したほうがいい、ということになるわけです。

具体的に、複利でどういった商品があるのかというのは、たとえば、投資信託の分配金でないタイプ選んでいれば、複利効果が得られます。

また、先程のグラフを見て、ある特徴に気づきませんか?

それは、単利と複利の差のことですが、最初は大した差は、ありませんよね。

ところが、年数が経てば経つほど、この差は加速度的に開いていっています。

複利をフル活用しようと思う場合は、どうしたらいいのかというと、長く運用したほうが有利になります。

長く運用させるためには、どうしたら良いかというと、答えは簡単です。

今すぐ始める、ということになります。

今すぐ始めることで、長く運用することができるので、複利の効果をフル活用することができるということになります。

では、最後に3つ目です。

3つ目の理由、生活費が高騰する可能性があるということですが、これは、どういうことか?

今は、日本は少子化で、人口は、減っていっていますよね。

少子化になると、働く世代が減ります。

たとえば、今の私は、バリバリ現役世代ですけど、あと30年もすれば、もう高齢者です。

一生働きたいという気持ちはありますけど、高齢者になれば、働いていない可能性もあります。

といったような感じで、働く世代が減ります。

働く世代が減ると、生産力が落ちますよね。

工場で働く人も減るでしょうし、研究開発する人も減るでしょうから、そうした方々が働かなくなると、当然、生産力が落ちます。

生産力が落ちますと、国の力が、弱くなってしまいます。

ここでいう国とは、日本のことですけれど、日本の通貨は、円ですよね。

国の力が弱くなるという事は、その日本の通貨の円も、弱くなるということになってくるわけです。

円が弱くなるという事は、言い換えると円安です。

円安を言い換えると外貨高です。

ドル高や、ユーロ高ということになり、円が安くなって、外国の通貨が高くなるということです。

外国の通貨が高くなると、何が起きるかいうと、外国のものが高くなります。

そして、外国のモノが高くなると、どうなるのかというと、生活必需品が値上がりしてしまいます。

たとえば、日本という国は、輸出国、輸入国かと考えるなら、どちらだと思いますか?

どちらも行っていますけど、大元をたどると輸入国になります。

日本は、燃料もなければ 、資源もなければ、食料の自給率も、40%以下と言われていますよね。

生活に必要なモノ、衣類や、食料や、電気、ガス、そして、電力を発電するための、燃料なども海外から、輸入をしています。

ということは、あらゆるものが値上がりする、ということが考えられるわけですね。

値上がりしてしまうと、生活がさらに大変になりますよね。

将来年金が減りそうになったり、消費税も上がりそうになる、という中で生活必需品まで値上がりしてしまったら、困ります。

そうした、少子化、円安、輸入品、物価上昇に備えるためには、どうしておけばいいのかというと、これは外国、つまり外貨に投資をしておけばいいわけです。

というのも、外貨に投資しておけば、円安になった時に、外貨は高くなるので、資産を増やしてくれます。

その時に、外貨を売って、円に戻せば、たくさん円が戻って来るわけですね。

たくさん円が戻って来れば、輸入品が値上がりしてたとしても、問題なく買い物ができるよ、ということになるわけです。

ですから、外貨を持っておくことが、大事だということです。

外貨をどうやって、持っていればいいのかというと、これは外国株式や外国債券に投資する投資信託を、持っていれば、解決できるということになるわけです。

では、3つの理由について、おさらいをしましょう。

1、通貨量がアップすると、株価が上昇するということでした。

2、時間を味方につけると資産形成がラクになる、これは複利効果でしたね。

3、生活費が高騰する可能性、これは少子化の影響ということです。

こうしたことに備えるために、投資信託などを使って、投資を始めておくと、備えができるということになりますよ。^^