こんばんは、鬼塚祐一です。幼児3人を育てながら戸建てを購入した方の事例をお話ししますね。

35歳会社員で共働きのご夫婦でいらっしゃいます。

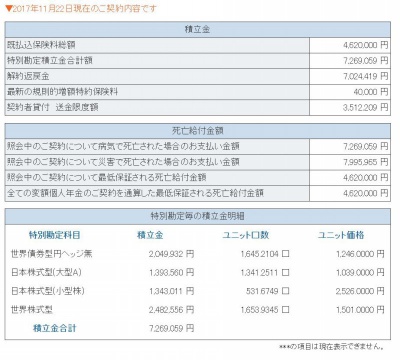

投資をスタートしたのは5年前です。

初期投資は200万円、毎月の積立は4万円です。

商品は変額年金です。

これまでの投資総額は、462万円です。

それが今、726万9059円に増えてくれています。

264万9059円の利益です。

ただ、変額年金は手数料が高いので、月4万円の積立は停止することにしました。

それでも、老後資金の3000万円とリフォーム資金の300万円は達成可能なので何の問題もありません。

今まで投資した分は、ペナルティが引かれなくなるタイミングで解約して、手数料の安い、投資信託に変更する予定です。

手数料は、変額年金だと年2.8%ほどですが、投資信託だと0.2%以下に抑えることが出来ます。

それから、お子さんが3人になったのをきっかけに、月2万円で投資信託の積立をSBI証券で始めました。

こちらは、投資総額74万円です。

それが現在、89万9349円になっています。

15万9349円のプラスです。

さらに、奥さんの会社で確定拠出年金が導入されているので、これも5年前に見直しをしました。

投資総額は66万692円です。

それが現在、119万4581円になっています。

53万3889円のプラスです。

変額年金と、SBI証券の投資信託と、確定拠出年金を合計してみましょう。

全部で334万2297円の利益です。

実は、変額年金も、投資信託も、確定拠出年金も、運用手法はすべて同じことをしています。

どういう方法なのか?