こんにちは、鬼塚祐一です。42歳女性の方からのご相談です。

ジブラルタ生命の米国ドル建てリタイアメント・インカムに加入していらっしゃいます。

契約したのは1年半ほど前です。

40歳のときに加入しました。

保険料は年払い7762.80ドルで、払込期間は65歳までの25年間です。

円に換算すると、約84万円です。

(1ドル=108円で試算)

けっこうな金額を払っていらっしゃいます。

ジブラルタ生命の米国ドル建てリタイアメント・インカムに加入した目的は、老後の生活費のためです。

ただ、冷静になって考えると、今後、毎年84万円を、65歳まで払い続けるか、不安になってきたそうです。

そこで、解約すべきか、このまま続けたほうがいいのか、というご相談です。

こういうときは、比較シミュレーションすると、答えが出しやすくなります。

どんなシミュレーションをするのかというと、

・このまま継続した場合に65歳で受け取れる金額

・ 解約して投資信託を始めた場合に65歳で受け取れる金額

の2つを比較するのです。

まずは、ジブラルタ生命の米国ドル建てリタイアメント・インカムを続けた場合を確認してみましょう。

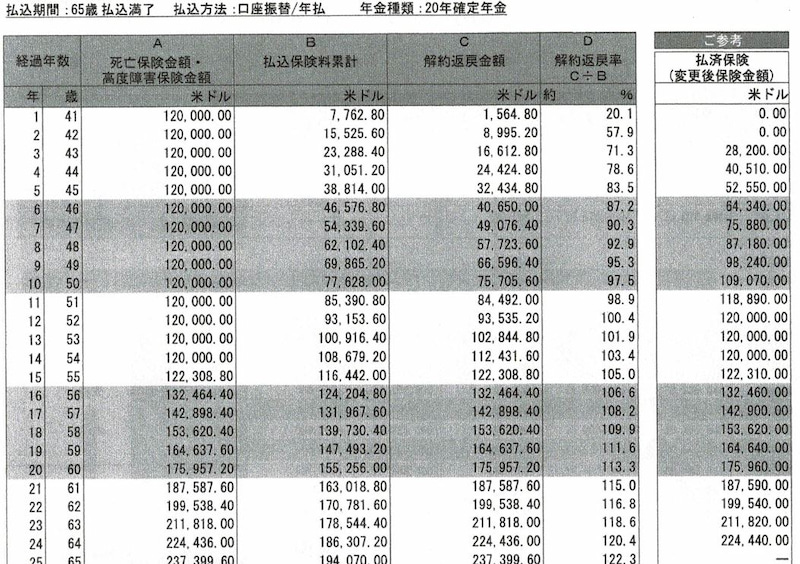

保険設計書の契約の推移のページに、解約返戻金が記載してあります。

65歳の欄を見ると、237399.6ドルと書いてあります。

円に換算すると、2564万円です。

では、リタイアメントインカムを解約して、投資信託にまわしたら、どうなるでしょうか?

・現在の解約返戻金

・年84万円

を投資信託で運用した場合の65歳での受取額を試算します。

6%運用で計算します。

投資信託の世界では、6%が、一般的な年平均リターンと言われています。

まず、解約返戻金は、8995.2ドルです。

97万円です。

この97万円を初期投資にまわして、毎年84万円で積立投資をおこないます。

すると、65歳のとき、いくらになってくれるでしょうか?

4396万円に増えてくれます。

これが投資信託の場合です。

では、ジブラルタ生命の米国ドル建てリタイアメント・インカムはいくらだったでしょうか?

2564万円でしたよね。

その差は、1832万円になります。

ワンルームマンションが買えそうな金額ですね。

また、投資信託は、積立額の変更が自由自在です。

増やしたら減らしたり、ストップしたり、ペナルティなしで、いつでも行なえます。

ということで、今回のご相談者の方は、ジブラルタ生命の米国ドル建てリタイアメント・インカムを解約することに決めたそうです。