こんばんは、鬼塚祐一です。サニーガーデンEXはおすすめなのか?

今回は、メットライフ生命のサニーガーデンというドル建て保険について、わかりやすく解説していきます。

多分この記事を見ている方は、どこかで、メットライフ生命のサニーガーデEXンを勧められたのではないかと思います。

銀行の窓口で勧められませんでしたか?

銀行の窓口で、

「定期預金の利率が低いから、それよりもサニーガーデンEXに預けておくと増えますよ。」

という提案がされているようです。

サニーガーデンは、ドル建ての終身保険です。

米ドル建てと豪ドル建ての2種類があります。

一括で保険料を払い込むタイプの貯蓄型の生命保険になります。

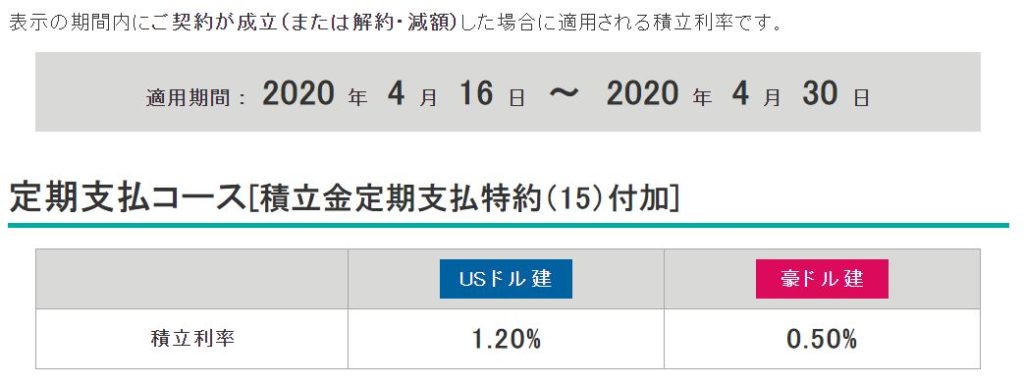

サニーガーデンEXの利率を見てみましょう。

https://www.metlife.co.jp/lf1/bhp660/p660_08.html

米ドル建ては、1.2%です。

銀行の定期預金と比べると、高いなぁと感じるかもしれません。

実は、2年前に、私のブログでこのサニーガーデンEXのことについて、書いてた記事があるんです。

そのときの利率は、2.59%だったんですよ。

ですから、2年前と比べると半分以下に下がってしまっているのです。

コロナの影響で各国が金利を下げていますが、アメリカも利率を低くしているので、サニーガーデンEXの利率を下がっているのです。

2年前と比べると、貯蓄商品としての魅力は低下しているということになります。

メットライフ生命のサニーガーデンEXには3つのコースがあります。

定期支払いコースが気になっている方が多いんじゃないかなと思います。

このコースは、まず一括でドーンと保険料を払います。

すると、1年後から、毎年、利息みたいなものが受け取れるようになります。

いくら受け取れるのか?

パンフレットを見ると、

基本保険金×積立利率

と書いてます。

基本保険金ってのは最初に入れた保険料のことです。

仮に1000万円入れたとしましょうか。

為替レートは、分かりやすくするために、1ドル100円だとしましょう。

そうすると10万ドル入れたわけですね。

この10万ドルが、基本保険金ということになります。

それに積立利率の1.2%を掛けると、1200ドルです。

毎年、1200ドル受け取ることになります。

円でいうと12万円です。

これなら円の定期預金に預けるよりいいんじゃないですかっていうことで勧められるわけです。

ただ、サニーガーデンEXはドル建ての保険です。

ドル建てですから、保険料はドルで払わなきゃいけないんですけど、普段からドルをお持ちですか?

普通は持っていないですよね。

どうしなきゃいけないか?

今持ってる円をドルに両替して入金しなきゃいけないわけです。

円からドルに両替するときの手数料がかかります。

メットライフ生命がボランティアで両替してくれるでしょうか?

当然、ビジネスですから手数料を撮ります。

1ドル当たり50銭かかります。

たとえば、先程の事例でいうと、1000万円払う場合、ざっくり計算ですけど5万円の手数料がかかります。

また、毎年、利息をもらいます。

この利息を毎月、ドルで受け取っても仕方がないですよね。

海外旅行によく行く人だったら、ドルで受け取って、買い物とかすればいいんでしょうけど。

今はコロナの影響で、海外には行けません。

国内でも外出自粛が続いていますが、生活必需品の買い物はしていると思います。

そのとき支払いは、円が必要なわけです。

円で受け取りたい場合、ドルを円に両替しないといけませんから、また、手数料が引かれます。

1200ドル、つまり12万円受け取るときは、600円です。

まぁ、600円なので、あまり気にならない金額かもしれません。

10年経ったときに、解約して、ぜんぶ受け取るとしましょう。

解約するときも、1ドルあたり50銭なので、1000万円受け取る場合、また5万円も引かれてしまいます。

全部合わせると、両替するだけで、10万6千円の手数料です。

どうお感じになりますか?

もう一つ注意点がああります。

解約時、減額時にご負担いただく費用と書いてあります。

解約控除というものです。

短期解約するとペナルティが引かれます。

契約して、1年未満で解約すると、なんと、10%も引かれてしまいます。

仮に、1000万円入れたとしたら、100万も引かれるわけです。

超元本割れですよね。

10年経てば0%になるので、ペナルティ無しです。

つまり、サニーガーデンEXを検討する場合は、10年間は絶対に解約しないという意気込みでやる必要があるなということですね。

それともう一つ、毎月、利息みたいなものが受け取れるということでしたよね。

これについて、こんな質問がありました。

「税金はかかりますか?」

雑所得という扱いになるので、税金はかかります。

雑所得になると、こういうことも発生します。

会社員や公務員の方現役で働いているという人は何の問題もないんです。

これが例えば、サニーガーデンEXを検討してる人って、退職後に退職金をまとめて入れるとかいうケースの方も多いのかと思います。

そうすると、もう年金暮らしになって、健康保険は、国保になっていますよね。

国民健康保険っていうのは、保険料をどうやって決めるかというと、所得によって決まるんですよ。

サニーガーデンの利息を受け取ると、雑所得として、その年の所得に乗っかってきます。

その結果、国民健康保険の保険料が上がるというような可能性もあるわけです。

ということで、サニーガーデンEXの注意点をいくつかお話してきました。

まとめてみます。

・積立利率が2年前に比べると、ずいぶん下がっていること。

・両替の手数料もかかること。

・短期で解約すると大きな控除が引かれてしまうこと。

・国民健康保険料が上がることがある。

このような注意点も踏まえても、サニーガーデンEXに魅力を感じる場合は、契約して大丈夫だと思います。

しかし、税金は0円がいい、いつでもペナルティなしで解約できるほうがいい、という場合は別の商品を検討した方がいいのかなというふうに思います。

たとえば、どんな商品があるのか?