こんにちは、鬼塚祐一です。セミナーやオフ会でよくあるのが、加入している貯蓄型保険についてのご質問です。

たとえば、こんな感じです。

「マニュライフ生命のこだわり終身保険v2は解約したほうがいいですか?」

このような場合、答えを出すのはカンタンです。

・マニュライフ生命のこだわり終身保険v2を継続した場合

・解約してNISAやイデコを始めた場合

を比較して、将来、どれくらい差が出てくるのか?をシミュレーションすればいいのです。

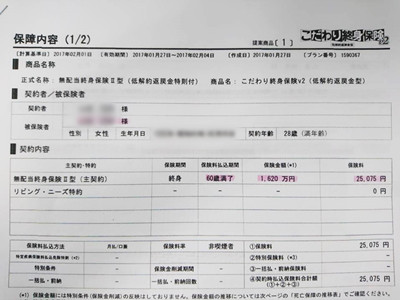

さっそく、マニュライフ生命のこだわり終身保険v2の内容を見てみましょう。

28歳女性の事例です。

月々の保険料は2万5075円で60歳まで払う契約です。

支払総額は962万8800円になります。

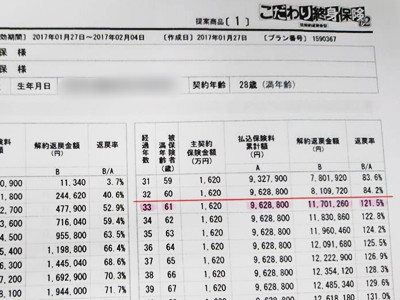

61歳のときに解約すると、1170万1260円戻ってきます。

207万円のプラスですから良さそうに感じますよね。

では、今度はNISAや個人型確定拠出年金iDeCo(イデコ)を使った場合のシミュレーションをしてみましょう。

積み立てる金額は、マニュライフ生命のこだわり終身保険v2と同じ、2万5075円を60歳まで、という前提で計算します。

まず2万5075円のうち、2万円は個人型確定拠出年金iDeCo(イデコ)で積立をするとしましょう。

残りの5075円はNISAで積立をします。

6%運用できれば、60歳のときに、2992万円に増えてくれます。

さらに、個人型確定拠出年金iDeCo(イデコ)を使っているので、所得税と住民税もお得になります。

お得になる金額を計算してみると、なんと、153万6000円も税金が安くなります。

合計すると、3154万6千円です。

では、マニュライフ生命のこだわり終身保険v2だといくらでしたか?

1170万1260円でしたよね。

その差は、約2000万円です。

ワンルームマンションが買えてしまいますね。

このように比較してみると、解約したほうがいいのか、検討しやすくなると思います。

個人型確定拠出年金iDeCo(イデコ)とNISAの活用法はこちらを読めばわかりますよ。^^