知識ゼロでも資産運用が始められる!賢く増やす貯蓄セミナーオンライン動画<第3版>

1級ファイナンシャル・プランニング技能士の鬼塚祐一です。

20年ちかく、お金の運用のアドバイスをする仕事に携わっています。

最近は、よく、こんな悩みの相談を受けます。

「老後2000万円問題は気になっているけど、そんなに準備できるか不安・・・」

「銀行に預けても、ちっとも利息がつなかい!投資に興味はあるけどサッパリ分からないし怖い!」

「どこの証券会社でどの投資信託を買えばいいのか分かりません!」

「一般NISA、つみたてNISA、イデコ、どれを選んだらいいの?」

そんな悩みを解決するのが、

『知識ゼロでも資産運用が始められる!賢く増やす貯蓄セミナーオンライン動画<第3版>』

です。

2015年から開催しており、これまでに967名もの方が受講されています。

●老後資金2000万円問題は意外とラクに解決できますよ。30歳の方だと、月1万5000円の積立が出来れば、2000万円は達成可能です。40歳だと月3万円でオーケーです。50代も対処法があるのでご安心下さい!

●「ド素人ですが大丈夫でしょうか?」と言っていた方が、わずか半日の勉強で、投資がスタートできるようになっています!

●証券会社を選ぶ前に、まずは、投資信託を選ぶとスムーズです。良い投資信託は4つの条件を満たしています。そして、4つの条件を満たした商品を取り扱っている証券会社を探します。この順番で進めると失敗を防げます!

●一般NISA、つみたてNISA、イデコ、どれを使えばお得なのか?は個人差があります。あなたの場合は、どれが良いのかが分かるようになりますよ。

300名以上の運用実績

ホームページに300名以上の運用実績を掲載させて頂いています。

掲載されている皆さんは、もともと、資産運用の経験はまったく無し、知識ゼロという方ばかりでした。

しかし、

『知識ゼロでも資産運用が始められる!賢く増やす貯蓄セミナー【オンライン開催】』

でお話する内容を実行しただけで、今では、1人の例外もなく着実に資産を形成できています。

その一部をご紹介しますね。

「年1回、主人の長期休暇を利用して旅行に行くこともできています。」

3人のお子さんがいらっしゃる40歳専業主婦の方が、7年前に投資を開始して、1168万円も貯めました!

そのうち利益分は245万3504円です。

「運用をはじめていなければ、専業主婦としてこうして毎日子供と向き合って過ごす時間もなく、仕事、家事に追われていたかと思います。将来の不安がなくなると、安心して現在の生活をおくることができるのですね!」

とおっしゃっていました。

毎年、長期休暇で家族旅行も楽しんでいるそうです!

「夢だと思っていた独立開業が数年後にできそうです。」

投資を始める前までは、

「派遣社員のまま、ずっと働いていくしかない!」

と考えていたそうです。

「給料が高いわけじゃないから、働いて、コツコツ、老後のための貯蓄を貯めなきゃいけない!」と。

しかし、投資をすることでお金が働いてくれる経験をしました。

投資信託を始めて4年間で547万円の利益が出ています。

その経験を通じて、「老後の生活は何とかなりそう、だったら、好きな仕事をしたい!」と思えるようになったそうです。

45歳派遣社員

55歳パート主婦の方が7年間で1432万円の利益

ご主人は自動車メーカー勤務の会社員ですから、普通のご家庭です。

ご自宅は、車がないと移動できない、いわゆる田舎のほうにあります。

「今は運転ができるから良いけど、歳を取ると運転が不安なので、老後は、都心のマンションに引っ越したいんです。」

と以前からおっしゃっていました。

今では、1400万円以上の利益が出ているので、

「主人が定年退職したら、都心のマンションを買おうと思いま~す。」

と嬉しそうにお話されてました。

ご主人に内緒で投資信託をスタートしたパート主婦の方が335万円の利益

ご主人に内緒で、独身時代に貯めていたお金で投資信託をスタートしました。

しかし、途中で、思い切って、ご主人に投資のことを話しました。

怒られると思いきや、意外にも、興味を示してくれて、ご主人名義でも投資信託を始めることに。

お子さんを留学させたいと考えているので、ジュニアNISAも始めました。

335万8412円のプラスになっています。

ほぼ貯蓄なしから9年間で900万円も貯まりました!59歳会社員

はじめてお会いしたのは、50歳のときです。

ほぼ貯蓄がないという状況でした。

しかし、

「このままでは、老後がまずいことになりそう!」

と思われて、投資をスタートしました。

お金があると使っちゃうので、あることも始めました。

銀行自動引き落としによる積立投資です。

毎月、自動で引き落とされるので、強制的に貯まるようになります。

その結果、900万1567円も貯まりました。

銀行自動引落しは、『お金はあるだけ使うタイプ』の人にって、強力な味方なのです!

その他にも・・・

・34歳専業主婦が1000万円で投資信託を買ってみた結果→440万円のプラス

・28歳から月2万円の積立投資をスタートした公務員さん、9年経ち94万円の利益

・月1万円の積立投資を8年間続けてきた自営業の方が103万円の利益

・7年間で1000万円貯まりました!42歳公務員

・貯蓄ゼロから始めた看護師さんが1000万円貯めた

・3年間で900万円貯めた中学校教諭

・警察官のご主人を支える専業主婦が4年で460万円の貯蓄

・5300万円貯めた薬剤師さん

・マンションを現金で一括購入できた60代夫婦

・専業主婦の方が830万円貯めて念願の戸建てを購入

などなど、すでに始めている人は、効率よく資産が増えていらっしゃいます。

講師紹介

YouTubeチャンネル「小学生にも分かる投資の授業」は登録者数2万人超!

大学卒業後、郵政事業庁に入り、ゆうちょとカンポの営業職に従事し5年勤務。

その後、女性向けのマネー講座を主催するFP事務所に転職。

講師として500回以上、セミナーに登壇する。

福岡県職員向けや、年商300億円企業の社員向けセミナーも担当。

2015年4月に独立。日本では珍しい、金融商品の仲介を一切しないFP事務所を設立。

20年ほどのFPとしての実務経験を通じて、お金が貯まる人には、ある共通点があることが判明。

その共通点を、誰にでも出来るようにノウハウを体系化したところ、先程の事例にあるように、多くの方が効率よく貯蓄が増やせるようになっています。

テレビ出演、新聞や雑誌の取材多数。

たくさんの感想が届いています!

【投資のとの字も知らないド素人にもわかりやすい説明でした。】

50代半ば、家の購入、教育費に追われ、ふと先を考えた時に愕然としました。

考えるのが遅いですよねー!

そんなときに鬼塚さんのブログに出会うことができました。

読むだけでも面白くて、本当ーにっ??という記事が多く紹介され、もしかしたらまだ望みがあるかもしれないと思うようになりました。

パート主婦にはお安くない金額でしたが、まさにお値段以上のセミナーでした。

投資のとの字も知らないド素人にもわかりやすい説明でした。

鬼塚さんはお金だけではなく、その先のことを思い描いて、投資を広めていらっしゃることにお人柄が素晴らしいと思いました。

そして、終わる頃にはまだ始めてもいないのにもかかわらず楽しい気分になってしまう始末。

ありがとうございました。

【『コレなら私でも大丈夫そう』と力をいただきました。】

8日のセミナーに参加させていただいた**です。

私は今年の春頃、生命保険会社に預けていた金利が更に下がるという説明を受け、あまりの低さに投資を始めようと決意したのですが

それまで投資には縁遠く、株と投資信託って何が違うの??FX??何ですか?程度のド素人でした。

まわりの人から情報を集め、お得そうなイデコとNISAを始めようと思い、本を読んだり無料セミナーに参加してみたりしましたが、具体的に何に投資すれば良いかはサッパリ分からず。

イデコの申請も済ませ、後は通知書を待つばかりになった時、コレ見切り発車過ぎで絶対失敗するパターンじゃ無い??と思いセミナーに参加させていただきました。

先生の分かりやすい説明とコレをやっておけば問題なしの明解回答に『コレなら私でも大丈夫そう』と力をいただきました。

今から10年コツコツ貯めていこうと思ってます。

ありがとうございました。

【超初心者にもわかりやすく具体的に教えていただけたので、すぐに実行できそうです。】

鬼塚さん、今日はセミナーありがとうございました。

自分のお金の運用や、将来必要なお金のことを不安に感じていましたが、超初心者にもわかりやすく具体的に教えていただけたので、すぐに実行できそうです。

また、ドル建ての生命保険を解約したくても元本割れが激しく、どうしていいかわからず途方にくれていましたが、アドバイスをいただき、一歩動けそうです。

鬼塚さんの投資の哲学にも共感いたしました。

個人の豊かさ→企業の豊かさ→国の豊かさ→地球環境の豊かさにつながるという壮大なビジョンに私も賛同します。

漠然とした将来の不安のために、漠然と貯めてきた貯蓄の目的もクリアになりそうですし(明日やります!)、お金を使うときも豊かさを循環させていくと思うと気持ちよく使えそうです。

本当にありがとうございました。

またお会いできることを楽しみにしております。

【セミナーは無料の保険セミナーとは一味もふた味も違った(特に後半部分!)内容でした。】

鬼塚さん こんにちは!

自分が50’sになるまでキリギリスのように、楽しいことを優先させ来てしまっていたのでガツンと来ました。

メルマガを読ませて頂いて4ヵ月ですが、今回のセミナーに行かれて本当に良かったです。

セミナーは無料の保険セミナーとは一味もふた味も違った(特に後半部分!)内容でした。

あっという間に終わった感じです。

自分もしましたが、質問コーナーも色々な人のさまざまな疑問が聞けて楽しかったです。

FP業界では孤立されているとは思いますが(笑)、どうぞこのまま正直に行ってくださいと願うばかりです。

おかげさまで、早速、無事NISAで投資信託を購入することが出来ました。

投資信託や確定拠出年金についての本も何冊か読んではいたのですが

そしてSBI証券口座もたまたま持っていて、NISA口座は既に開設済みで、あとはどの投資信託を選ぶか?だけだったので、モチロン鬼塚さんお奨めのものをお奨めの年代バランスで行ってみました。

結構チャレンジャーなのでもっと行きたい気はしますが、それはもっと慣れてきてからにします(笑)。

あとは、今月中旬に出来上がる予定のイデコを待つばかりです。

そして、この経済活動は誰かの損失の上に成り立ってるわけでなく、世界経済を活発にさせ、みんなが豊かになるって思うと、ますます夢がもてますね。

また、お目にかかれる機会と、本の出版を楽しみにしております。

【セミナーから帰ってすぐ、idecoのスイッチングをやりました!】

お礼が遅くなり申し訳ありません。

セミナーから帰ってすぐ、idecoのスイッチングをやりました!

欲張ってリスク高めで掛けていたのを教えていただいたバランスに掛け変えたので、もう、安心、という気持ちです。

NISAに関しても、ロールオーバーなど分かりやすく、最新の情報も含めて丁寧に教えていただいたので、漠然と持ってた不安が無くなり、SBI証券から早く完了のお知らせが届かないかと、心待ちにしています。

以前にセミナー受講された方が書かれてたように、実は私も鬼塚さんに出会うまでは、FP難民だったように思います。

私は高校生の息子を持つシングルマザーなので、漠然と将来に不安を抱えてました。

どうにかしなければ、と思い、2年前に千趣会主催の「女性の為のお金セミナー」に出席してFPさんの個別セミナーも受けましが、idecoの事もNISAの事もそんな制度がある事も教えて貰えませんでした。

実は、鬼塚さんのセミナーの2週間前にも他のブロガーFPさんのコンサルを受けたのですが、ロールオーバーの事も理解出来るほど説明して貰えず、優待株はどう?と勧められました。

それでは、私の不安は全く解消できず、もやもやして、「鬼塚さんのセミナーもそんな感じだったら嫌だな」と一抹の不安を抱えながらの出席だったのですが、鬼塚さんのセミナーは全然違っていました。

分かりやすくまとめられたレジュメと、スライド、何より分かりやすい説明。

質疑応答でも包み隠さずキチンと答えてくださったので、私の不安はどんどん、ワクワクに変わっていきました。

それまでは、セミナーで教えていただいた事とメルマガを頼りに、idecoとNISAでコツコツ資産運用して、よい報告が出来たらと思っています。

長々とまとまりの無いお礼になってしまってすみません。

感謝の気持ちが上手くまとめられず長くなってしまいました。

最後になりましたが、著書の発売と今後のご活躍、楽しみにしてます。

ありがとうございました。

【今も不安な気持ちもゼロではないのですが、目標ができたワクワク感と、がんばろう!と言う気持ちの方が大きいです。】

鬼塚さん、こんにちは。

遅くなりましたが、感想をお送り致しますね。

まずは、さっそくSBI証券の口座開設の申込み&イデコの資料請求を致しました!

丁寧に教えていただき、ありがとうございます。

投資信託など私には無縁のものだと思っていたし、今も不安な気持ちもゼロではないのですが、目標ができたワクワク感と、がんばろう!と言う気持ちの方が大きいです。

本当にありがとうございました!

これからも鬼塚さんのメルマガを楽しみにしていますね。

【得た知識を今後の業務にも活かすともに自身でも投資の額など増やしていきたいと思います。】保険代理店経営者

先日のセミナーでは大変役に立つ話をありがとうございます。

私は保険代理店経営をしております。

業務上、個人の資産運用などの相談も増えてきました。

数年前より個人保険(終身保険・ドル建・変額終身(投信と変額保険で同じ運用成績での20年後、30年後、増えているお金の差は明らかです。。。))での積立てなどに疑問をもっていました。

(争族対策・相続税対策などでは活用しております。)

初級編ということでしたが、、具体的な話もありお腹いっぱいですw

得た知識を今後の業務にも活かすともに自身でも投資の額など増やしていきたいと思います。

なぜ、知識ゼロの投資初心者が、着実に資産を増やせているのか?

投資をするための金融商品には、いろんなものがあります。

たとえば、個別の株式のデイトレードだったりとか、FXなど。

これらの投資手法は、知識や経験やセンスが必要になります。

寝る暇を惜しんで、相場の変動をチェックしたり、時間もすごくかかります。

たとえば・・・

仕事、家事、育児と、時間に追われる毎日を過ごしている人が、PCやスマホの画面を見続けて、相場をチェックすることが可能でしょうか?

家族と楽しく過ごしたり、自分の趣味を満喫する時間は必要ないですか?

私は、家族との時間を大切にしたいタイプです。^^

夜ご飯を一緒にゆっくり食べたり、家族旅行に行ったり、好きなドラマを見たり、などなど。

この写真は、家族4人(私と妻と子供たち)で、ハワイ、シンガポール、イタリアのクルーズ船、ハウステンボスに行ったときのものです。^^

こういう生活を大事にしたいので、投資には極力時間をかけない、手間暇がかからない方法を採用しています。

そして、その方法を、

『知識ゼロでも資産運用が始められる!賢く増やす貯蓄セミナーオンライン動画<第3版>』

でお話しています。

最初に1回設定すれば、あとは、ほったらかしでオーケーです。

年に1回だけリバランスというのはやるんですけど、もうそれだけなんですよ。

リバランスは、値上がりしているものを売却して利益を確定し、安くなっているものを仕込む、という投資手法のひとつです。

慣れれば10分で終わるのでカンタンですよ。

だから、知識ゼロの投資初心者の方々が、着実に資産を増やせているのです。

これなら、家族との時間も、自分の趣味の時間も、ゆっくり確保できます。

日本では珍しい完全中立なファイナンシャルプランナー

「ずっと前から資産運用や保険の見直しがしたくて、無料の相談窓口に行ってみようかと何度も思いましたが、どこかの会社に紐付いているFPさんは、商品を売られる気がして怖くて行けませんでした。」

というような声を、これまで、たくさん耳にしてきました。

そこで、私は2015年に独立したとき、ひとつの、指針を掲げました。

それは・・・

保険会社や証券会社などの金融機関とは絶対に提携しない!ということです。

提携すると、金融機関から、「この商品を売って下さい」という依頼がきます。

突っぱねることも出来るかもしれませんが、関係性が悪化するでしょうから、断り続けることは極めて難しいです。

そうなると、中立な提案が出来なくなることは、目に見えています。

だから、あらゆる金融機関と提携しない、という道を選びました。

この決意はブレることなく、独立してから現在まで、どことも提携することなく、完全中立なファイナンシャルプランナーを貫いています。

推薦の声

「ギャンブルでない投資はこの世に存在することが分かりました。やるべきことを具体的に教えてくれる」

福島宏和税理士事務所 福島宏和さん

著書:フリーランス・個人事業の絶対トクする! 経費と節税(ダイヤモンド社)など

私は10年位前に株とFXで大損してから、「投資なんてギャンブルはもうやらない!」と決めていました。

そして、自営業であることもあって、「老後の備えなんていらん。死ぬまで働けば良い」くらいに考えていました。

でももうすぐ40歳を迎えるにあたって、多少は備えをしないと、と思い、鬼塚さんのセミナーに出席しました。

ギャンブルでない投資はこの世に存在することが分かりました。

やるべきことを具体的に教えてくれるセミナーでした。

そして、やるべきことをやるための障害もしっかり教えてくれました。

考え方だけ教えて「具体的に買う商品は自分で探して」とか、バックエンドで自社が儲かる金融商品を勧めるとか、そういうことは一切ありませんでした。

本当に中立で受講生さんの利益を第一に考えている鬼塚さんだからできるセミナーだと感じました。

「こういう方法って、義務教育でも学べるようになったら、多くの人が損をせず、楽しくお金を増やせるのになと思います。」

As ever株式会社

代表取締役 奥武志さん

著書:パークハイアットホテルで本当にあった自信が持てない僕に勇気をくれた7つの物語

私は、お金を「貯める」以外に、「増やす」という概念がなかったので、こんな方法があるのか!と、最初は目からウロコが落ちまくりましたね。

世の中には、お金がこんなに増えますよ!と宣伝しておきながら、怪しいものがたくさん、ありますが、、、

鬼塚さんから学んだ貯蓄と投資の方法は、ギャンブルでもなければ、怪しいものでもなく、ごく普通に、コツコツ真っ当に増やす方法でした。

こういう方法って、義務教育でも学べるようになったら、多くの人が損をせず、楽しくお金を増やせるのになと思います。

学校でも教えるべき内容だと、本当に思います。

たいへんわかりやすくて、これなら自分でもできる!と、早速、資料請求を開始できました。

また、お仕事つながりで、以前にお会いしたときから、鬼塚さんのあたたかい雰囲気に、親近感が湧いていました。

さすが、ファイナンシャルプランナーというプロのわかりやすい知識だけでなく、元郵便局にお勤めだけあって、柔らかい話し方が素敵です。

女性のお客さまは、鬼塚さんなら、安心して相談できるのでしょうね^^

それから、世界の経済に貢献していくという、鬼塚さんのビジョンにも、共感しました。素晴らしいですよね。

これから、教えていただいた方法で、手続きを進めていって、10年、20年先の安心を、コツコツ作っていきます^^

これからも、どうぞよろしくお願いいたします。

「安全な方法で、ほとんど毎日の心配をすることなく確実にお金を預けて置けるのは、忙しい私には、とてもいい方法です。」

NPO法人日本こども教育センター

理事長 井上幸子さん

著書:経験ゼロ、資金ゼロから人気教室を作るまで 生徒が1000人集まる音楽教室の作り方 など多数

投資は、短期で増やすにはリスクがあると誠実に説明して頂きとても納得できました。

計画を立て、安全な方法で、ほとんど毎日の心配をすることなく確実にお金を預けて置けるのは、忙しい私には、とてもいい方法です。

また、ビジネスの上だけでなく、自分の人生として必要な資金のことをしっかり考える機会にもなりました。

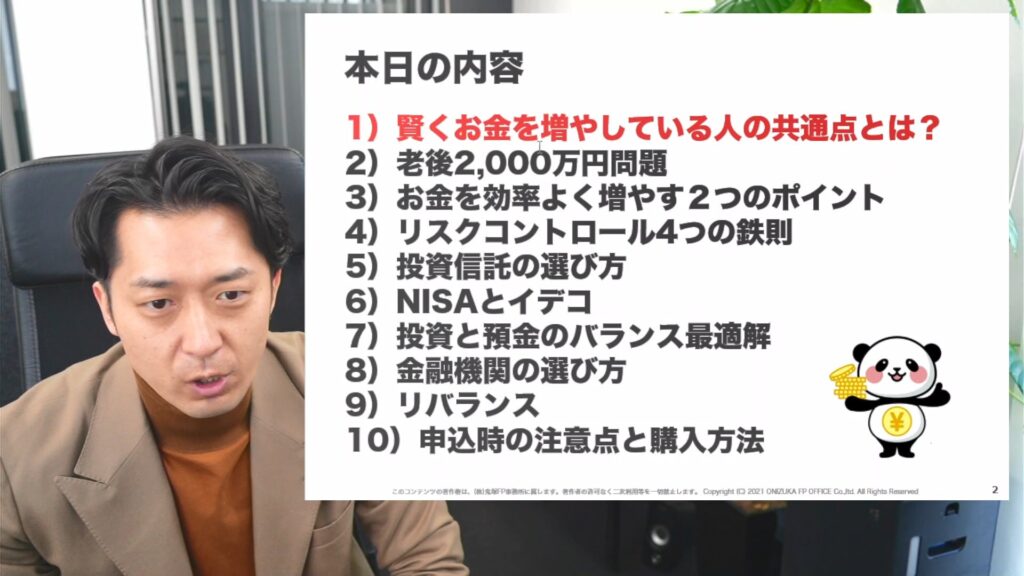

オンライン動画の内容

1)賢くお金を増やしている人の共通点とは?

2)老後2000万円問題

3)お金を効率よく増やす2つのポイント

4)リスクコントロール4つの鉄則

5)投資信託の選び方

6)NISAとイデコ

7)投資と預金のバランス最適解

8)金融機関の選び方

9)リバランス

10)申込時の注意点と購入方法

1)賢くお金を増やしている人の共通点とは?

・家計簿も年収も関係なかった!

賢くお金を増やしている人の共通点は●●を●●にしていることだった

2)老後2000万円問題

・金融庁が提出したレポートには何が書かれているのか?

・自分できちんと試算したほうが安心

老後資金の計算の仕方

3)お金を効率よく増やす2つのポイント

・ポイント①:複利

・ポイント②:非課税

・複利と非課税も金利が低いと効果なし

4)リスクコントロール4つの鉄則

・鉄則①:分散投資

株式と債券の市場規模は圧倒的に大きい

株式とは?

債券とは?

分散投資をした場合の運用成績データ(過去51年分)

・鉄則②:長期投資

分散投資を1年間行った結果

分散投資を5年間行った結果

分散投資を10年間行った結果

なぜ、株価は上がり続けてきたのか?

・鉄則③:ドルコスト平均法

定時定額購入法

・鉄則④リバランス

リバランスで長期的に運用成績は向上しやすい

リバランスはマイナスのときも効果あり!

株式と債券は逆の動きをする傾向がある

5)投資信託の選び方

・投資信託のメリット4選

・長期投資向きの投資信託4つの条件

・実は、投資信託にも「単利の商品」と「複利の商品」がある

再投資コースを選べば複利、しかし弱点がある

その弱点を克服した商品が●●●●

・4つの条件を満たした投資信託

・分散投資の比率(ポートフォリオ)

ポートフォリオ別のリスクとリターン

年代別の最適なポートフォリオの例

・米国株式だけに集中投資派と分散投資派

全世界で読まれている「投資のバイブル」

アメリカ人は米国株だけに投資をしているのか?

6)NISAとイデコ

・一般NISA&新NISA

・つみたてNISA

つみたてNISAの注意点

つみたてNISAを活用して分散投資をする方法

・一般NISAとつみたてNISAは併用不可!どちらがお得?

どちらがお得なのかは「投資額」と「投資期間」で決まる!ひと目で分かる判別表

・イデコ(個人型確定拠出年金)

イデコの上限額

あなたがイデコで節税できる金額

・NISAとイデコは併用すると効果的

7)投資と預金のバランス最適解

・ 投資と預金のバランス の最適解を導き出すための3つのステップ

いくら投資にまわして良いのか?がカンタンに分かりますよ

・投資額を決めるときの注意点

8)金融機関の選び

・NISAを開設する金融機関の選び方

24社を徹底比較

・イデコの運営管理機関の選び方

9)リバランス

・一般NISA、つみたてNISA、特定口座のリバランスの仕方

証券会社の実際の画面で分かりやすく解説

約定日に注意

・イデコのリバランスの仕方

スイッチングという機能を利用する

10)申込時の注意点と購入方法

・特定口座の源泉徴収「あり」と「なし」の違い

・イデコの申込時の注意点

・投資信託の購入方法

一括投資の入金、買い注文

積立の設定(クレカ決済、銀行引き落とし)

質疑応答も収録しております!

質疑応答ではこのような質問にお答えしました。

「大学生の娘が投資するなら一般NISAとつみたてNISAどちらが良いですか?」

「大学生の娘が長期投資で利益が増えることを信じていない!どう説明したらいい?」

「生活費3ヶ月分の預金があれば、あとは全部、投資にまわして大丈夫ですか?」

「NISAのロールオーバーの意味と手続方法を教えて下さい。」

「一般NISAでは債券も買えますか?」

「イデコとNISAで分散投資の比率は同じでいいのですか?」

「銀行で購入した投資信託はやめたほうが良いですか?」

「2023年までは一般NISAにして2024年以降はつみたてNISAにするのがベストですか?」

「外国株式、外国債券、現預金のポートフォリオはおすすめできないですか?」

「リスクが取れるなら株式だけのポートフォリオを組んでも良いですか?」

「リバランスのときにすべてがプラスやマイナスになったときはどうしたら?」

「企業型確定拠出年金のリバランスもイデコと同じ考え方で良いですか?」

「楽天証券でイデコをしていますが金融機関を変更したほうがいいですか?」

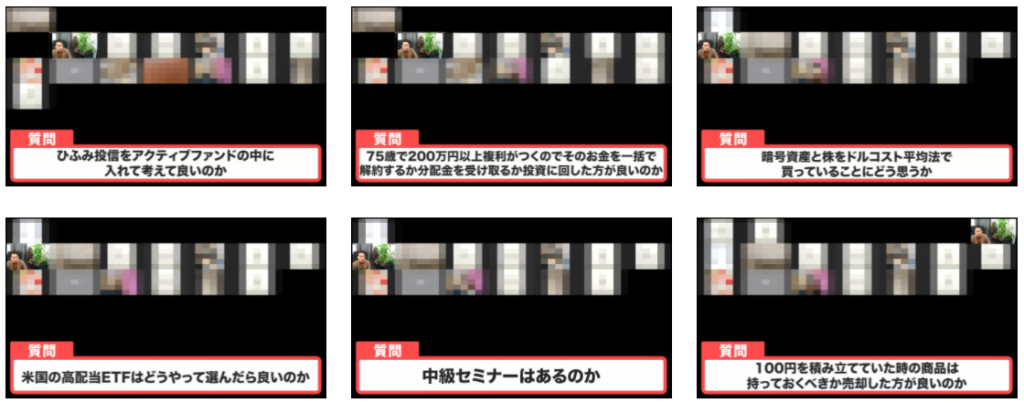

「ふみ投資を保有していますが、それも含めてリバランスしたほうが良いですか?」

「個人年金にかなりに金額を入れています。いつ、どんなふうに引き出せば?」

「暗号資産と積立と、ネオモバイル証券で株式の積立をしていますが、どう思いますか?」

「米国の高配当ETFはどう選んだら良いですか?」

「中級セミナーはありますか?」

「個人コンサルの料金はいくらですか?」

「楽天証券で毎月100円で10個の商品を積立していたのですが、これは、どうしたらいいですか?」

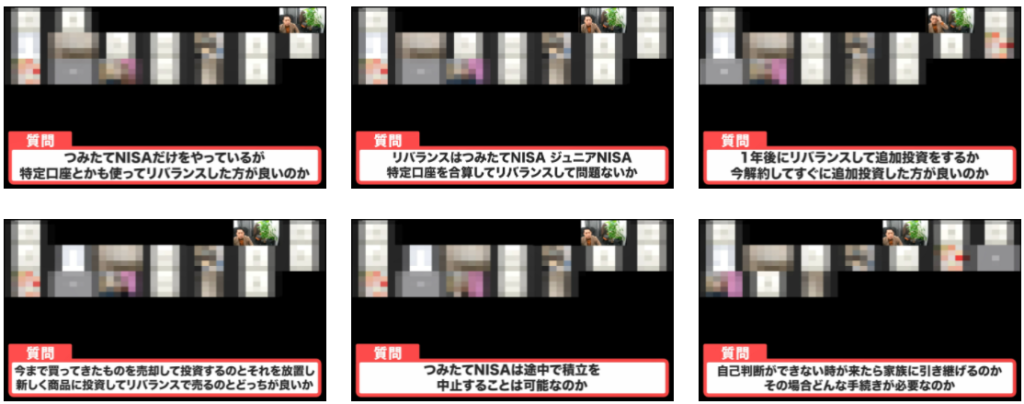

「つみたてNISAだけでなく特定口座も含めてリバランスしたほうが良いですか?」

「リバランスは、つみたてNISA、ジュニアNISA、特定口座を合算して問題ないですか?」

「1年後に買うだけリバランスをするのと、今すぐ追加投資するのはどちらが良いですか?」

「今まで買っていたものは売却して1から仕切り直ししたほうが良いですか?」

「つみたてNISAは途中で中止することが出来ますか?」

「現在60歳です。今後、もし自己判断ができないときが来たら投資信託は家族に引き継げますか?」

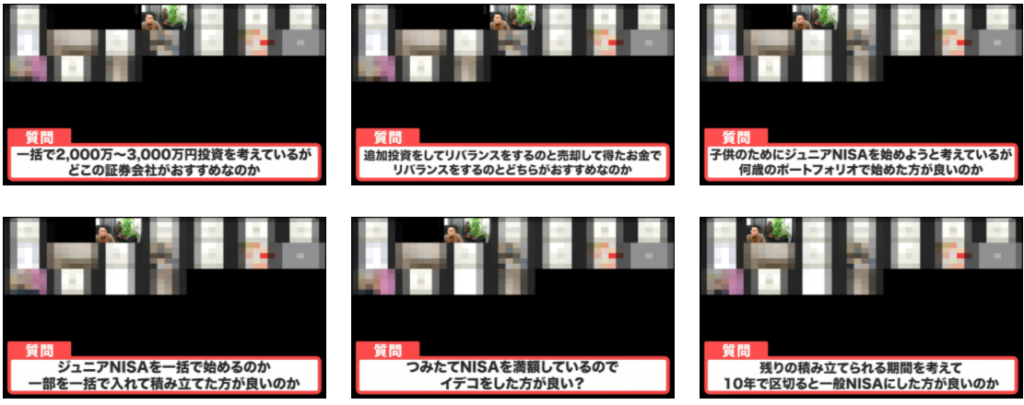

「一括で2000~3000万円の投資を考えていますが、どこの証券会社がおすすめですか?」

「売買リバランスと買うだけリバランスはどちらがおすすめですか?」

「ジュニアNISAはどのようなポートフォリオにしたら良いですか?」

「ジュニアNISAは一括投資と積立はどちらが良いですか?」

「専業主婦でつみたてNISAを満額していますが、イデコをしたほうが良いですか?」

「50代後半ですが、つみたてNISAより一般NISAのほうが良いですか?」

オンライン動画はトータルで202分です。

・講義(前半)76分

・講義(後半)71分

・質疑応答55分

2021年11月27日に開催したセミナーを収録したもので、法律や制度、金融商品の内容などは予告なく変更される場合があります。

お好きな端末でご視聴頂けます!

オンライン動画は、お好きな端末でご視聴頂けます。

PC・スマホ・タブレットなど、インターネットに繋がっていれば、ご自宅や勤務先など、ご都合の良い場所で学ぶことが出来ます。

通勤時間を利用して、視聴している方もいらっしゃいますよ。

料金とお申込み方法

それでは、最後に、料金とお申し込み方法についてです。

価格は、3万円(税込)です。

お支払い方法は、

・クレジットカード払い

・銀行振り込み

からお選び頂けます。

クレカ決済のシステムはPayPal(ペイパル)を利用しております。

特典が4つあります!

【特典①】セミナーで使用したスライドのPDF版(全173ページ)

プリントアウトしたうえで、オンライン動画をご視聴頂くと、より理解が深まると思います。

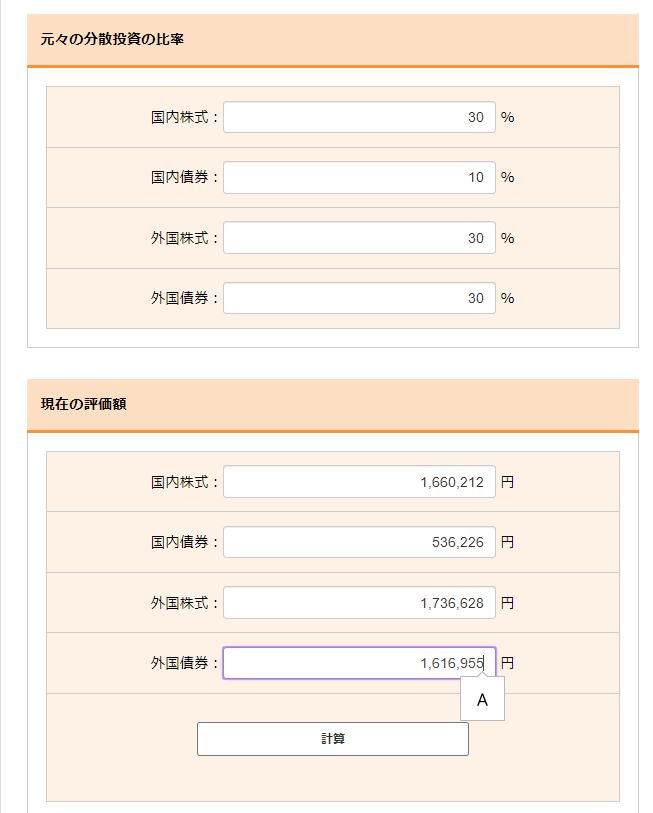

【特典②】リバランスの計算が自動で出来るツール(エクセル版&WEB版)

リバランスを年に1回おこなうだけで、リスクを抑えつつ、より効率よくお金を増やすことが可能になります。

リバランスの計算は電卓でも出来ますが、時間がかかるし面倒くさいです。

自動計算ツールがあれば、簡単にリバランスが出来ますよ。

エクセル版とWEB 版をご用意しております。

どちらでもお好きな方をお使い下さい。

スマホやタブレットの場合は、WEB版がオススメです。

「この自動計算、エクセルより激楽でいいですね。リバランスに腸内環境壊れるくらいのストレスだったので、本当に助かります。」

と大好評です。

【特典③】購入者様限定Facebookグループへご招待

お金のことが気軽に話せる場があるといいなと思って作ったFacebookグループです。

セミナー受講者様、DVD・オンライン動画購入者様、ラボメンバーさんだけが参加できるグループです。

私からは、お金に関するクイズを出したりしています。

クイズに答えることで、楽しみながら、自然と新しい知識が身についたり、学んだことの復習が出来ますよ。

【特典④】FPラボに初月から1万円で即時入会OK

「オンライン動画の内容でこの部分がどうしても分からない!」

「私の場合は、どうしたら良いでしょうか?」

という疑問が出てきたときに、鬼塚に、直接、相談できるサービスがあります。

『FPラボ』のQ&Aコーナーです。

ラインでチャットするような感覚でご相談頂けますよ。

また、

「文章にするのは難しいので、直接、話しながら質問したいです!」

という場合もご安心下さい。

直接、話せる機会が、ほぼ毎週あります。

FPラボの以下のコンテンツは、ZOOMで、私に直接、話しながらご質問頂けます。

・ウェブセミナー:月2回

・リバランス相談会:月1回

・保険の相談会:月1回

・YouTube公開収録:週1回

FPラボは、通常、初月4万円(翌月以降1万円)、期間限定の募集です。

募集期間中にしか入会できません。

しかし、オンライン動画を購入して下さった方は、【初月から1万円】で、すぐに入会して頂くことが出来ます。

毎月、自動で更新されますが、退会はいつでも可能です。

再入会もいつでも出来ますので、お気軽にご利用くださいませ。

最後に

このページの運用実績でも掲載している通り、たくさんの方が、効率の良い資産形成が出来るようになっていらっしゃいます。

貯蓄が増えることで、老後の不安が減るだけでなく、心に余裕が生まれて、今の生活を安心して楽しむことが出来ているそうです。

しかし、皆さん、もともとは、投資の知識はゼロで経験もなし、からのスタートだったのです。

最初の1歩を踏み出したことで、今の貯蓄額と余裕を手に入れています。

次は、あなたの番です!

当セミナーは講師の経験と知識に基づく考えをお伝えするものであり、情報の正確性や完全性を保証しません。過去の実績は、将来の結果を保証するものでもありません。当セミナーは情報提供のみを目的としており、投資の最終判断はご自身の判断と責任で行いますようお願いいたします。また、当セミナーの内容は開催日時点において作成されたものであり、法律や制度、商品内容などは予告なく変更される場合があります。投資信託の基準価額は、株式市場の相場変動による組入株式の価格変動、金利変動による組入公社債の価格変動、需給や為替、金利の変化等によるコモディティの価格変動、為替相場の変動等により上下します。また、組入有価証券等の発行者の経営・財務状況の変化およびそれらに関する外部評価の影響を受けます。これらの運用により信託財産に生じた損益はすべて投資者に帰属します。したがって、投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。投資信託は預貯金と異なります。投資信託は信託報酬がかかります。投資信託は100円から購入可能です。