こんにちは、鬼塚祐一です。国民年金の追納についてご質問を頂きました。

過去に、会社を辞めて、国民年金を4分の3免除にしていた時期が2年ほどあるそうです。

追納するとしたら、30万円ほど納めることになります。

「年金を満額受給するためには、支払ったにこしたほうがよいのでしょうが、私の場合はどうなのでしょうか?」

というご質問です。

さっそく、シミュレーションしてみました。

まず、30万円追納すると、今年の年末調整で控除が使えます。

今回の質問者さんの場合、所得税と住民税が合わせて、4万5千円程度安くなります。

ということは、実質負担額は25万5千円と考えることも出来ます。

では、追納すると、将来の年金受取り額がいくら増えるのか?

年間1万5千円程度増えます。

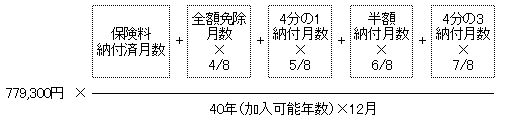

計算式は日本年金機構のサイトに載っています。

http://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/20150401-03.html

何年で元を取るか計算してみましょう。

実質負担額を、年金の増加額で割ります。

25万5千円÷1万5千円=17年

答えは17年間です。

つまり、65歳から17年間ですから、82歳まで生きて、やっと、30万円追納した分が戻ってくるわけです。

それにたいして、30万円を投資信託にまわすとどうなるか考えてみましょう。

せっかく鬼塚が書いている記事ですから、当然、こういう比較をしないと面白くありません。^^

6%で運用できると65歳のときに、85万円になってくれます。

投資信託だと65歳のときに85万円です。

年金の追納だと82歳で30万円です。

このように比較してみると、追納したほうがいいのか判断しやすくなると思います。