「50代貯金ゼロ」から始める老後資金2000万円を準備する資産運用の方法セミナー【オンライン動画】

1級ファイナンシャル・プランニング技能士の鬼塚祐一です。

20年ちかく、お金の運用のアドバイスをする仕事に携わっています。

最近は、50代の方から、よく、こんな悩みの相談を受けます。

「50代です。NISAやイデコを始めるには、もう遅いでしょうか?」

「もうすぐ定年ですが、60歳以降も、仕事は続けて行くので、働いているうちに老後資金を増やしたいと考えています。」

「お金のことで子どもたちに迷惑をかけたくないので、今のうちに何とかしたいです!」

「給料が上がる可能性は見込めず今後も仕事が続けられるのか不安なので資産運用を始めたいけど、知識がありません!」

そんな悩みを解決するのが、

『「50代貯金ゼロ」から始める老後資金2000万円を準備する資産運用の方法セミナー【オンライン動画】』

なのです!

●ある方法を使うと、月3万円の積立で、老後2000万円問題を解決することが可能です。

●投資を始める年齢は、何歳であっても決して遅すぎることはありません!70歳からNISAを始めた方もいらっしゃいますよ。

●50代からイデコを始めてもメリットがあるケースがあります!きちんと試算することで判別できますよ。

●お子さんに迷惑をかけるどころか、逆に、資産運用のことを教えてあげることが出来るようになります。

●定年退職を迎えて年金生活になっても、あなたの代わりにお金が一生働いてくれます!

300名以上の運用実績

ホームページに300名以上の運用実績を掲載させて頂いています。

いろんな方の事例を載せていますが、今回は、

・貯金0円から資産運用をスタートした方

・知識ゼロから投資を始めた50代の方

の事例を一部をご紹介しますね。

というのも、今回のセミナーは、

「現在、貯金0円」という方はもちろん、

「貯蓄はあるけど投資経験ゼロ」という方にも、役に立つ内容をお話するからです。

貯金0円から資産運用をスタートした方の事例

「貯蓄ゼロから、ついに、1000万円貯まりました~!」

とご報告して下さったのは会社員の門田さん(仮名)。

初めてお会いしたとき9年前、本当に、貯蓄ゼロでいらっしゃいました。

当時を知っているので、このご報告は、私も感慨深いものがあります。^^

では、門田さんは、どうやって、貯蓄ゼロから1000万円貯めたのか?

その理由は、これに尽きると思います。

【銀行自動引落の積立を続けてきたから】

NISAとイデコで積立をしていらっしゃるのですが、ぜんぶ、銀行から、毎月、自動で引き落としになっています。

自動引落ですから、当たり前ですけど、強制的に貯まります。

結局、こういうシンプルな方法が、最も効果的であるということを証明した事例だなと思いました。

また、1000万円のうちの300万円以上は、NISAやイデコなどの投資の利益によるものです。

つまり、投資をしていなければ、まだ1000万円は超えていなかったわけです。

ということなので、

「銀行自動引落し」×「投資」

を組み合わせるのが最強ではないかと思います!

貯蓄ゼロから、8年間で 712万8957円 貯まりました!

森山さん(仮名)は、お金はあるだけ使うタイプで、8年前の貯蓄残高は0円でした。

そんな森山さんなのですが、今では、こんなに貯まっています!

【712万8957円】

では、森山さんは、どうやって、貯蓄ゼロから712万円貯めたのか?

変額年金とNISAとイデコの積立をしているのですが、ぜんぶ、銀行から、毎月、自動で引き落としになっています。

先程の門田さんと同じですね。

銀行自動引落しは、『お金はあるだけ使うタイプ』の人にって、強力な味方なのです!

ほぼ貯蓄なしから9年間で900万円も貯まりました!59歳会社員

織田さん(仮名)に、はじめてお会いしたのは、50歳のときです。

ほぼ貯蓄がないという状況でした。

しかし、

「このままでは、老後がまずいことになりそう!」

と思われて、投資をスタートしました。

門田さん、森山さんと同じく、銀行自動引き落としによる積立投資です。

その結果、900万1567円も貯まりました。

今、ご紹介した3人は、まだ2000万円は貯まっていません。

しかし、「ある方法」を使うことで老後2000万円問題を解決できる対策を打っています。

どんな対策なのかはセミナーで詳しくお伝えしますね。

続いては、貯蓄はあるけど投資経験ゼロだった50代の方々の事例をご紹介します!

知識ゼロから投資を始めた50代の方の事例

55歳パート主婦の方が7年間で1432万円の利益

ご主人は自動車メーカー勤務の会社員ですから、普通のご家庭です。

ご自宅は、車がないと移動できない、いわゆる田舎のほうにあります。

「今は運転ができるから良いけど、歳を取ると運転が不安なので、老後は、都心のマンションに引っ越したいんです。」

と以前からおっしゃっていました。

今では、1400万円以上の利益が出ているので、

「主人が定年退職したら、都心のマンションを買おうと思いま~す。」

と嬉しそうにお話されてました。

「投資を始めて良かったです!利益だけで2000万円にいきそうですし。」

3年前にNISAとイデコを始めた59歳助産師の塩田さん(仮名)さんの感想です↓

最初は、投資は怖そうだな~、どうなんだろう?

と思っていたのですが、

鬼塚さんのメルマガで紹介されている事例を読むと、皆さん、しっかりされているので、それが後押しになり、セミナーを受講しました。

実際に投資を始めてみて感じたのは、ネット証券は自分で管理できるのが良いと思いました。

銀行だと、どうなっているか分からないし、窓口に行ったり面倒です。

投資を始めて良かったです!利益だけで2000万円にいきそうですし。

老後2000万円問題が利益だけで達成できそうです。

「勢い」と「淡々」が大切な気がします。

最初は勢いで始めましたが、今は、淡々と続けていこうと思っています。

59歳パート主婦の方が、ご主人の退職金で540万円投資してみた結果

福岡県にお住まいの高山さん(仮名)の事例です。

・59歳パート主婦

・ご主人は64歳(2018年に定年退職)

主人が定年退職を迎えて、退職金が入ったんですよ。

そのお金を、三井住友信託銀行の退職金特別プラン定期預金に預けていたんです。

退職金特別プラン定期預金が満期になったときに、銀行の方から、

・ニッセイのロングドリームGOLD2

・外貨預金

をそれぞれ500万円ずつ勧められて、契約しました。

預金は増えないし、何かしなきゃいけない、と思っていたからです。

ところが、姉に、契約したことを話したところ、

「その商品は危ないよ!」

と言われて心配になり、いろいろ調べるようになりました。

その後、高山さんは、いろいろと勉強されたそうです。

そして、リスクを抑えて、かつ、効率よく資産運用ができる『投資信託』という存在を見つけて、投資をスタートしました。

540万124円投資して、1年間で、600万1212円に増えてくれました。

【60万1088円の利益】です。

投資を始めて1年間の感想をお聞きしたら、

「まだ怖さもあるけど、来年は、もうちょっと買おうかな。^^」

とおっしゃっていたのが印象的でした。

51歳パート主婦の方が、スマホのみで投資信託を1年間やってみた結果

職場の人から、投資を勧められたときに、

「預金に寝かせておいても全然増えないし」

と思って、池田泉州銀行で投資信託を始めたそうです。

その後、投資の勉強をして、池田泉州銀行からSBI証券に乗り換えました。

パソコンはお持ちでないので、スマホのみで手続きしました。

口座開設から入金、投資信託の購入まで、すべてスマホだけで完結したそうです。

ご本人だけでなく、ご主人と、お二人のお子さんも、SBI証券で投資信託を始めました。

投資額は、

・ご主人:340万円

・奥様:774万円

・長男:500万円

・次男:505万円

です。

それが現在、こうなっています。

・ご主人:395万4970円(+55万4970円)

・奥様:825万1128円(+51万1128円)

・長男:576万7967円(+71万7967円)

・次男:572万0390円(+72万390円)

4人合わせると、250万4455円の利益です。^^

このように、スマホだけで投資信託をやっている方もいらっしゃいますよ。

講師紹介

YouTubeチャンネル「小学生にも分かる投資の授業」は登録者数2万人超!

大学卒業後、郵政事業庁に入り、ゆうちょとカンポの営業職に従事し5年勤務。

その後、女性向けのマネー講座を主催するFP事務所に転職。

講師として500回以上、セミナーに登壇する。

福岡県職員向けや、年商300億円企業の社員向けセミナーも担当。

2015年4月に独立。日本では珍しい、金融商品の仲介を一切しないFP事務所を設立。

20年ほどのFPとしての実務経験を通じて、お金が貯まる人には、ある共通点があることが判明。

その共通点を、誰にでも出来るようにノウハウを体系化したところ、先程の事例にあるように、多くの方が効率よく貯蓄が増やせるようになっています。

テレビ出演、新聞や雑誌の取材多数。

たくさんの感想が届いています!

【 主人定年間近の夫婦にとって、とっても参考なるお話ばかりで、成る程と頷く事ばかりでした。 特に2000万円問題の鬼塚さんの切り口はお見事でした!! 】

鬼塚さんへ

**です。

私は、楽マジの原さん経由から鬼塚さんを知りました。

以前から2期のおーちゃんさんに色々なことを教えて頂いた中の一つに鬼塚さんがいました。

楽マジに入会してからは、勉強も大変でしたが、そちらの目処がつき次第次のミッションには入らなくてはと鬼塚さんのメルマガの無料登録させてもらいました。

願わくはコンサコンサルをお願いしたかったのですが今は出来ないと出ていたのでまずはセミナーからと・・・。

出来れば60代の・・・方が近いですが。

50代セミナーは、主人定年間近の夫婦にとって、とっても参考なるお話ばかりで、成る程と頷く事ばかりでした。

でも、はじめの頃は子供でもわかるといいつも難しいのでは?無駄になったらなったらどうしようと不安な気持ちもありましたがそんな心配は全くありませんでした。

我が家では、楽天証券ですでに idecoもNISAも始めていました。

でも、このままの設定のままでいいのかすごく不安でした。

将来の為に始めたけど誰に相談したらいいのかネット検索しても一般的な話ばかり保険屋さんに聞いても勧められるのは変額保険だけ

定年間近の我々には時間はない、そんな時に鬼塚さんの50代セミナー渡りに船でした。

本当に参考になりました。

特に2000万円問題の鬼塚さんの切り口はお見事でした!!

その他あれもこれも・・・・

セミナー後、即、主人の企業型年金を教わった通り自分達で考えて、投資信託のスイッチングにチャレンジ!

それから、私のつみたてNISA、投資信託の銘柄変更、idecoのスイッチングを自分なりに考えてやってみました。

SBI証券の方が教えて頂いたまま出来るのでいいのはわかりましたが、今更証券会社を変えるのも大変だと考えそのままでの変更をしてみました。

一年後が楽しみです。

今回のセミナー以外にもたくさん勉強をしたいのでFPラボの入会をします。

わからない事をいつも丁寧にお返事も頂き感謝します。

今後ともどうぞよろしくお願いいたします。

【鬼塚さんの話がとても分かりやすいのと、50代に絞っての話なので自分に当てはめて話が聞けることがとても良かったです。】

鬼塚さんこんばんは。

昨日のセミナーに参加しました**といいます。

改めて、セミナーありがとうございました。

最初は、13時から17時までこんなに長い時間の講義を、私に受けられるか不安でしたが、始まると休憩まであっという間で集中していた自分に驚きました。

鬼塚さんの話がとても分かりやすいのと、50代に絞っての話なので自分に当てはめて話が聞けることがとても良かったです。

また、どのように投資すればいいのか説明したうえで、イデコとNISAの話、そして証券会社や商品を絞って説明してくれていたので、選ぶところでも納得できました。

そして最後には、投資に対しての不安がなくなっていたことに驚きました。

私は給料の天引きで労働金庫のイデコを2018年から始めました。

月5000円。

株式や債券など全く分からなかったので、10年の定期(元金保証)のものを選びました。

でも毎月の手数料に500円弱引かれていたので何だか損している気分のまま現在に至る…でした。

NISAも労金の営業方が自分で実際やっているものを真似しただけ。

私も「eMAXIS NYダウインデックス」と「たわらノーロード 日経225」というものを5000円ずつ、毎月10000円積み立てを2021年から始めました。

楽マジの新年会で鬼塚さんにお会いした時に、さらっとNISAとイデコについて聞きました。

その時鬼塚さんが、『選ぶ時が一番大事で選んだら旦那さんと一緒でころころ変えない』とおしゃっていて、なるほど~変えなくていいのか!

と思っていましたが、それは最初にきちんと選んだ場合だ…ということが、このセミナーでよく分かりました。

もう、初心者で自分がアホすぎて今の現状をどうにかしたいという思いでいっぱいです。

今回のセミナーで、口座を移すことを決意しました。

NISAは10月になったら労金に変更したい旨を伝えます。

イデコは今月中に手続きを進めて、4月からSBI証券でスタート出来るようにします。

何事も自分で行動しないと変わらないのですが、今回のセミナーで行動する気持ちが強く持てました。

本当にありがとうございました。

今後のフォローもしていただきたく、FPラボも検討しています。

入会した際は、どうぞよろしくお願いします。

昨日は息子さんの誕生日おめでとうございます!

美味しいケーキとご馳走でお祝いが出来たことと思います(#^^#)

寒さもまだまだ厳しいので、体調にはくれぐれもお気を付けください。

【とにかく王道の割合で王道の銘柄を購入することに決め、本日ドキドキしながら手続きしました。 】

鬼塚さま

先日のセミナー、受講させて頂きました。

ここ1、2ヶ月で投資に興味を持ち、動画を見たり 本を読んだりしてましたが、色んな意見があっていまいち考えがまとまりませんでした。

YouTubeで鬼塚さんの人柄を知り 考え方もストンときたので、一度プロのお話をきちんと聞いこうと思い 今回のセミナーを受講させて頂きました。

とても分かりやすく、散らばってた知識が整理されました。

色々調べて楽天NISAの口座開設とSBIのiDeCoの申込用紙は手元に用意してたので、とにかく王道の割合で王道の銘柄を購入することに決め、本日ドキドキしながら手続きしました。

個人事業主なので定年はありませんが収入が不安定なので 大体の決まった予算でと、今年来年は一括で一般NISAを120万ずつだけ、iDeCoはひとまず1ヶ月25000円ずつで始めました。

その年のお仕事状況でiDeCoの値段を増やすか考えようと思っています。

(あ、でもこれだとドルコスト平均法にならないのでしょうか?!)

まずはこれで年1でリバランスしながら様子を見ようと思ってます。

1歩踏み出さないと道が開けないので鬼塚さんとの貴重な出会いに感謝です。

投資で日本が活性化して明るくなると素敵ですね☆周りにも伝えてみます!

本当にありがとうございました!

【リバランスの仕方や生命保険の見直し&選び方などとても参考になりました。】

鬼塚祐一 様

先日の50代向けセミナーに参加させて頂いた**と申します。

今回のテーマでは、リバランスの仕方や生命保険の見直し&選び方などとても参考になりました。

有難うございました。

一般NISAで投資信託、iDeCoも活用していますが、ちょこちょこ銘柄を変えていた私です。

これではなかなか長期投資の意味がない事も改めて気付かされました。

株式と債券をバランスよく組み合わせて投資をしていく大切さを学ばせて頂きました。

早速リバランスシートを活用させて頂いてリバランスに取り組んでおります。

今までがほぼ株式で構成されていたので債券を取り入れてバランスよく組んでいきたいと思います。1年後が楽しみです!

50代(60歳が近いですが…)のこの時期に自分の資産をキチンと整理出来るいいきっかけになったと思います。

鬼塚さんが言われた様に70歳、80歳になってから改めて資産の調整をしていく自信は私にはなかなか難しいなと思ったところでした。

時間でみるととても長丁場でしたがあっという間に過ぎた土曜日の午後でした。

実りある時間を過ごさせて頂きました。

本当に有難うございました。

【とても参考になり、他の方の質問は私の疑問や不安と同じで助かりました。】

こんにちは^_^

ずっとYou Tubeで拝見していました。

鬼塚さんの人柄が出ているのとわかりやすさで毎回勉強になります。

今回のセミナーを受けるのは悩みました。

いろんな方のYou Tubeも参考にしていますし、自分なりに投資も始めました。

去年から夫婦のNISA、子どものジュニアNISA、私のiDeCoも始めたところです。(私は扶養内主婦です)

始めたものの、出金のタイミング、税金の事などわからない事が多かったのです。

退職金もDCもiDecoも私設年金も積立てはいるものの出すタイミングは…税金が高くなってしまうのでは意味がないし…と心配していました。

主人にも鬼塚さんの話しはしばしばしていて、今回「50才からの…」というセミナーを受けようか迷っている…と話しもしていました。(主人は58歳です)

なにしろZoomも初めてでしたし、セミナーも初めてでした。

今回「迷う事ないじゃん」の主人の一言で思い切りました。

とても参考になり、他の方の質問は私の疑問や不安と同じで助かりました。

正直「半日は長いなぁ?」と半分は録画で…と思っていたのに最後までしっかり楽しんで夫婦で受講しました^_^

終わった後は、スッキリしたのと、なぜか楽しく明るい気持ちになった事、画面に向かって手を振る自分がいました^_^;

送っていただくセミナーの録画で再度勉強します。

ちなみに我が家の娘も*月*日生まれです。

中学2年生でまだまだ教育費がかかります。

これからもしっかり勉強していきます。

長くなりましたが、本当にありがとうございました。

【知りたかった具体的にどうすればよいんだ?という説明も沢山あり 復習すればプランをたててみれるのではないかと感じられました】

鬼塚さん はじめまして

数年前から老後資金として貯金していた資金を投資したいと思っていたのですが

どこに相談すればよいのか? 何を参考にすればよいのか?

ネットでも沢山の情報が流れていますが これだというものが見つけられなくて 貯金は放置状態でした

鬼塚さんを 原のりこさん経由で知りました

ホームページ YouTubeを少しみて これだ!!!と確信

ラボに入りたいけど募集ないし どうしようと思っていたら

ちょうど 50代向けのセミナーがあると

これこれ 旦那に了解を得て即予約

オンラインセミナー 初めてでドキドキでした

コロナパンデミックになってから仕事もしていなかったのでついていけるか不安でしたが 理解はできました

当日に質問するというレベルにはいかなかったのですが

知りたかった具体的にどうすればよいんだ?という説明も沢山あり 復習すればプランをたててみれるのではないかと感じられました

実際具体的にプランを練りだすとわからない事はでてくるでしょうけど

このセミナーを受けなければプランをたててみることすら出来なかったので大満足です

当初一人で受ける予定だったのですが後半の最後のほうから主人も声だけきいていて鬼塚さんがなぜこの仕事をしているのかのお話にうなずいていました

鬼塚さんを信じて老後にむけて資産運用することに 主人にも同意を得られたので頑張りたいと思います

ラボにも入会手続きいたしました

よろしくお願いいたします

【セミナー内容が濃く、要点をシンプルに端的に教えてくれたのでとても満足でした。】

鬼塚さま

先日は、セミナーありがとうございました。

初心者の私でも、とても興味深く受講することができました。

今更ながら、私も投資について勉強しようかと思っていたところでした。

色々と検討した結果、鬼塚先生が最もわかりやすく勉強家であり仕事が早く誠実なイメージを持ちました。

だいたい、どのセミナーも30万~が相場ですのでこれを一度に払うというのは気が進みませんでした。

鬼塚さんの1番良いと思ったところはセミナー価格が受講しやすい点でした。

何度でも受講できる価格設定になっていたので安心してセミナーに申し込む事ができました。

実際、鬼塚先生のセミナーを受けてみて、わからなかったことが、すんなり頭に入りました。

リスクコントロールの鉄則、投資信託の選択、分散投資比率の考え方も初めての私でも少しイメージができました。

セミナー内容が濃く、要点をシンプルに端的に教えてくれたのでとても満足でした。

(もちろんまだ投資もしたことないので理解はこれからだと思いますが…)

早速、投資を始めたいですが…まずは保険の見直しをしてみます!

FPラボも興味があるので、期日までに申し込む方向で考えています。

ためになるセミナーありがとうございました。

なぜ、知識ゼロの投資初心者が、着実に資産を増やせているのか?

投資をするための金融商品には、いろんなものがあります。

たとえば、個別の株式のデイトレードだったりとか、FXなど。

これらの投資手法は、知識や経験やセンスが必要になります。

寝る暇を惜しんで、相場の変動をチェックしたり、時間もすごくかかります。

たとえば・・・

仕事や家事など、時間に追われる毎日を過ごしている人が、PCやスマホの画面を見続けて、相場をチェックすることが可能でしょうか?

家族と楽しく過ごしたり、自分の趣味を満喫する時間は必要ないですか?

私は、家族との時間を大切にしたいタイプです。^^

夜ご飯を一緒にゆっくり食べたり、家族旅行に行ったり、好きなドラマを見たり、などなど。

この写真は、家族4人(私と妻と子供たち)で、ハワイ、シンガポール、イタリアのクルーズ船、ハウステンボスに行ったときのものです。^^

こういう生活を大事にしたいので、投資には極力時間をかけない、手間暇がかからない方法を採用しています。

それから、

今は、新しい知識を学ぶことや、複雑な資産の管理もできるかもしれません。

しかし、年齢を重ねていき、70代、80代になったときに、 複雑な資産の管理が出来るでしょうか?

やはり、 手間暇がかからない シンプルな資産運用の仕方が楽チンですし安心です。

そして、その方法を、

『50代貯金ゼロ」から始める老後資金2000万円を準備する資産運用の方法セミナー【オンライン動画】』

でお話します。

最初に1回設定すれば、あとは、ほったらかしでオーケーです。

年に1回だけリバランスというのはやるんですけど、もうそれだけなんですよ。

リバランスは、値上がりしているものを売却して利益を確定し、安くなっているものを仕込む、という投資手法のひとつです。

慣れれば10分で終わるのでカンタンですよ。

だから、知識ゼロの投資初心者の方々が、着実に資産を増やせているのです。70代、80代になっても、安心して続けていくことが出来ます。

これなら、家族との時間も、自分の趣味の時間も、ゆっくり確保できます。

日本では珍しい完全中立なファイナンシャルプランナー

ずっと前から資産運用や保険の見直しがしたくて、無料の相談窓口に行ってみようかと何度も思いましたが、どこかの会社に紐付いているFPさんは、商品を売られる気がして怖くて行けませんでした。

こんな声を、これまで、たくさん耳にしてきました。

そこで、私は2015年に独立したとき、ひとつの、指針を掲げました。

それは・・・

保険会社や証券会社などの金融機関とは絶対に提携しない!ということです。

提携すると、金融機関から、「この商品を売って下さい」という依頼がきます。

突っぱねることも出来るかもしれませんが、関係性が悪化するでしょうから、断り続けることは極めて難しいです。

そうなると、中立な提案が出来なくなることは、目に見えています。

だから、あらゆる金融機関と提携しない、という道を選びました。

この決意はブレることなく、独立してから現在まで、どことも提携することなく、完全中立なファイナンシャルプランナーを貫いています。

推薦の声

「ギャンブルでない投資はこの世に存在することが分かりました。やるべきことを具体的に教えてくれる」

福島宏和税理士事務所 福島宏和さん

著書:フリーランス・個人事業の絶対トクする! 経費と節税(ダイヤモンド社)など

私は10年位前に株とFXで大損してから、「投資なんてギャンブルはもうやらない!」と決めていました。

そして、自営業であることもあって、「老後の備えなんていらん。死ぬまで働けば良い」くらいに考えていました。

でももうすぐ40歳を迎えるにあたって、多少は備えをしないと、と思い、鬼塚さんのセミナーに出席しました。

ギャンブルでない投資はこの世に存在することが分かりました。

やるべきことを具体的に教えてくれるセミナーでした。

そして、やるべきことをやるための障害もしっかり教えてくれました。

考え方だけ教えて「具体的に買う商品は自分で探して」とか、バックエンドで自社が儲かる金融商品を勧めるとか、そういうことは一切ありませんでした。

本当に中立で受講生さんの利益を第一に考えている鬼塚さんだからできるセミナーだと感じました。

「全くの素人で、何も知らない私にとっては、すべてが学びでした!」

アナウンサー 松下公子さん

株式会社STORY 代表取締役

著書:「たった1人」に選ばれる話し方 (しゃべりは下手でいい! 「共感ストーリー」が心を動かす)

今回のセミナーは、全くの素人で、何も知らない私にとっては、すべてが学びでした!

実は、仕事柄、証券会社やリートなどのラジオCMを読んだり、金融セミナーの司会も何度かしたことあったんです^^:でも、当時は資産運用に、全く興味がなかったんですよね。。

アラフォーとなり、老後と子供の大学資金など、まじめに考えたほうがいいなという今、受講できて本当によかったです!

セミナー後の大きな成果としては、この週末、主人と保険見直しや資産運用について話し合うことができたことです。

お金の話って、えいやっ!と気合入れないと、なかなかできないですよね。

まずは、ご紹介いただいた保険に入り直す方向にすすんでいることと。

主人は保守的な考えの人で、投資信託にもなかなか一歩踏み込めなかったのですが。今回のセミナーを機に、挑戦してみようと話がまとまりました!

今後とも、よろしくお願いいたします!

「こういう方法って、義務教育でも学べるようになったら、多くの人が損をせず、楽しくお金を増やせるのになと思います。」

As ever株式会社

代表取締役 奥武志さん

著書:パークハイアットホテルで本当にあった自信が持てない僕に勇気をくれた7つの物語

私は、お金を「貯める」以外に、「増やす」という概念がなかったので、こんな方法があるのか!と、最初は目からウロコが落ちまくりましたね。

世の中には、お金がこんなに増えますよ!と宣伝しておきながら、怪しいものがたくさん、ありますが、、、

鬼塚さんから学んだ貯蓄と投資の方法は、ギャンブルでもなければ、怪しいものでもなく、ごく普通に、コツコツ真っ当に増やす方法でした。

こういう方法って、義務教育でも学べるようになったら、多くの人が損をせず、楽しくお金を増やせるのになと思います。

学校でも教えるべき内容だと、本当に思います。

たいへんわかりやすくて、これなら自分でもできる!と、早速、資料請求を開始できました。

また、お仕事つながりで、以前にお会いしたときから、鬼塚さんのあたたかい雰囲気に、親近感が湧いていました。

さすが、ファイナンシャルプランナーというプロのわかりやすい知識だけでなく、元郵便局にお勤めだけあって、柔らかい話し方が素敵です。

女性のお客さまは、鬼塚さんなら、安心して相談できるのでしょうね^^

それから、世界の経済に貢献していくという、鬼塚さんのビジョンにも、共感しました。素晴らしいですよね。

これから、教えていただいた方法で、手続きを進めていって、10年、20年先の安心を、コツコツ作っていきます^^

これからも、どうぞよろしくお願いいたします。

「安全な方法で、ほとんど毎日の心配をすることなく確実にお金を預けて置けるのは、忙しい私には、とてもいい方法です。」

NPO法人日本こども教育センター

理事長 井上幸子さん

著書:経験ゼロ、資金ゼロから人気教室を作るまで 生徒が1000人集まる音楽教室の作り方 など多数

投資は、短期で増やすにはリスクがあると誠実に説明して頂きとても納得できました。

計画を立て、安全な方法で、ほとんど毎日の心配をすることなく確実にお金を預けて置けるのは、忙しい私には、とてもいい方法です。

また、ビジネスの上だけでなく、自分の人生として必要な資金のことをしっかり考える機会にもなりました。

オンライン動画の内容

1)リスクコントロール4つの鉄則

2)投資信託の選び方

3)NISAとイデコ

4)金融機関の選び方

5)イデコと退職金のお得な受け取り方、企業型DC

6)投資するお金が足りないときの対策

7)申込時の注意点と購入方法

8)リバランスと定期売却サービス

9)投資信託の相続

1 )リスクコントロール4つの鉄則

・鉄則①:分散投資

分散投資をした場合の運用成績データ(過去51年分)

・鉄則②:長期投資

分散投資を1年間行った結果

分散投資を5年間行った結果

分散投資を10年間行った結果

なぜ、株価は上がり続けてきたのか?

・鉄則③:ドルコスト平均法

定時定額購入法

・鉄則④リバランス

リバランスで長期的に運用成績は向上しやすい

2)投資信託の選び方

・投資信託のメリット4選

・長期投資向きの投資信託4つの条件

・自動定額売却サービス VS 毎月分配型投資信託

銀行や証券会社の窓口に行くと、必ずと言っていいほど、勧められる、毎月分配型投資信託。

自動定額売却サービスと徹底比較します。

・4つの条件を満たした投資信託

・分散投資の比率(ポートフォリオ)

ポートフォリオ別のリスクとリターン

年代別の最適なポートフォリオの例(50代、60代、70代、80代)

3)NISAとイデコ

・一般NISA&新NISA

・つみたてNISA

つみたてNISAの注意点

つみたてNISAを活用して分散投資をする方法

・一般NISAとつみたてNISAは併用不可!どちらがお得?

どちらがお得なのかは「投資額」と「投資期間」で決まる!ひと目で分かる判別表

・イデコ(個人型確定拠出年金)

イデコの上限額

あなたがイデコで節税できる金額

・50代でもイデコはメリットがあるのか?

・イデコの改正について

・NISAとイデコは併用すると効果的

4)金融機関の選び方

・NISAを開設する金融機関の選び方

・イデコの運営管理機関の選び方

・金融機関が破綻したらどうなる?

銀行、保険会社、証券会社、それぞれ破綻した後どうなるのかは違います。この違いを知っておくと、今後の、金融商品の選び方が、大きく変わるはずです。

5)イデコと退職金のお得な受け取り方、企業型DC

・イデコは何歳から受け取れるの?

50代からイデコを始める場合、何歳からスタートしたかで受け取れる年齢が異なります。

・イデコの受け取り方は3種類

イデコを受け取るときは、一時金、年金、併用から選ぶことが出来ます。どれがお得なのか徹底検証します。

・退職金の受け取りは一括と分割、どちらがお得?

勤務先の退職金も、一時金だけでなく、年金受取を選ぶことが出来るところもあります。どちらがお得なのか徹底比較します。

・銀行が勧める退職金の預け先を徹底検証

ニッセイ指定通貨建積立利率変動型一時払終身保険「ロングドリームGOLD3」

・イデコと退職金、お得な受け取り方3選

退職金が多い会社員や公務員の場合、イデコを受け取るタイミングで、手取りが変わることがあります。お得な受取り方をお伝えします。

・企業型DC(企業型確定拠出年金)の商品選択

退職まであまり年数がないと、元本保証でいくか、投資信託でいくか悩むと思います。カンタンに答えが出せる、診断チャートをご用意しました。

・企業型DCの投資信託の選び方と最適な比率

診断チャートで投資信託が良い、と診断された場合の、商品の選び方と最適な比率をお話しします。

・イデコとつみたてNISAはどちらがいい?

6)投資するお金が足りないときの対策

・対策①:保険の見直し

死亡保障、医療保障、貯蓄型の保険、それぞれの見直しの仕方

コスパ最強の医療保険はこれだ!

・貯蓄型の保険、継続と解約どちらがいい?

契約年月日で判断することが可能です。

・対策②:公的年金の繰り下げ受給

人生100年時代の年金戦略

繰り上げ・繰下げの『損益分岐点』

・いくら投資にまわして良いのか?が簡単に分かる計算の仕方

7)申込時の注意点と購入方法

・特定口座の源泉徴収「あり」と「なし」の違い

・イデコの申込時の注意点

・投資信託の購入方法

一括投資の入金、買い注文

積立の設定(クレカ決済、銀行引き落とし)

8)リバランスと定期売却サービス

・一般NISA、つみたてNISA、特定口座のリバランスの仕方

証券会社の実際の画面で分かりやすく解説

約定日に注意

・イデコのリバランスの仕方

スイッチングという機能を利用する

・超便利!自動定額売却サービス

ものすごく便利なサービスですが、あまり大々的に宣伝されていません。知る人ぞ知るサービスです。しかも、無料で利用できるのが嬉しいところ。自動定額売却サービスの設定の仕方もお伝えします。

9)投資信託の相続

・「私が死んだら投資信託はどうなりますか?」への回答

ネット証券は通帳がない。 子どもたちはどうやって知る?←4つの対策があります!

・相続の手続き

質疑応答も収録しております!

質疑応答ではこのような質問にお答えしました。

オンライン動画はトータルで205分です。

・講義(前半)79分

・講義(後半)93分

・質疑応答33分

2022年2月5日に開催したセミナーを収録したもので、法律や制度、金融商品の内容などは予告なく変更される場合があります。

お好きな端末でご視聴頂けます!

オンライン動画は、お好きな端末でご視聴頂けます。

PC・スマホ・タブレットなど、インターネットに繋がっていれば、ご自宅や勤務先など、ご都合の良い場所で学ぶことが出来ます。

通勤時間を利用して、視聴している方もいらっしゃいますよ。

料金とお申込み方法

それでは、最後に、料金とお申し込み方法についてです。

価格は、3万円(税込)です。

お支払い方法は、

・クレジットカード払い

・銀行振り込み

からお選び頂けます。

クレカ決済のシステムはPayPal(ペイパル)を利用しております。

特典が4つあります!

【特典①】セミナーで使用したスライドのPDF版(全183ページ)

プリントアウトしたうえで、オンライン動画をご視聴頂くと、より理解が深まると思います。

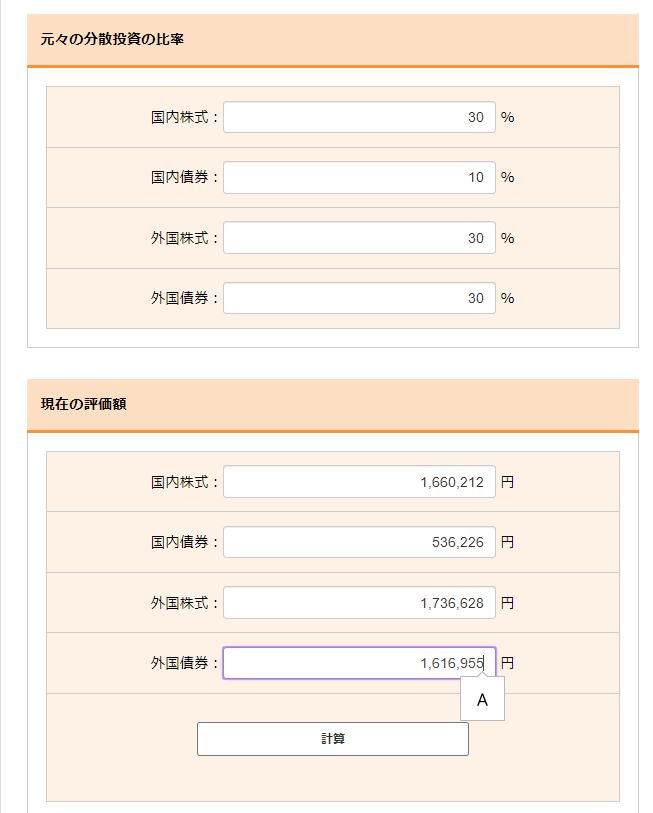

【特典②】リバランスの計算が自動で出来るツール(エクセル版&WEB版)

リバランスを年に1回おこなうだけで、リスクを抑えつつ、より効率よくお金を増やすことが可能になります。

リバランスの計算は電卓でも出来ますが、時間がかかるし面倒くさいです。

自動計算ツールがあれば、簡単にリバランスが出来ますよ。

エクセル版とWEB 版をご用意しております。

どちらでもお好きな方をお使い下さい。

スマホやタブレットの場合は、WEB版がオススメです。

「この自動計算、エクセルより激楽でいいですね。リバランスに腸内環境壊れるくらいのストレスだったので、本当に助かります。」

と大好評です。

【特典③】購入者様限定Facebookグループへご招待

お金のことが気軽に話せる場があるといいなと思って作ったFacebookグループです。

セミナー受講者様、DVD・オンライン動画購入者様、ラボメンバーさんだけが参加できるグループです。

私からは、お金に関するクイズを出したりしています。

クイズに答えることで、楽しみながら、自然と新しい知識が身についたり、学んだことの復習が出来ますよ。

【特典④】FPラボに初月から1万円で即時入会OK

「オンライン動画の内容でこの部分がどうしても分からない!」

「私の場合は、どうしたら良いでしょうか?」

という疑問が出てきたときに、鬼塚に、直接、相談できるサービスがあります。

『FPラボ』のQ&Aコーナーです。

ラインでチャットするような感覚でご相談頂けますよ。

また、

「文章にするのは難しいので、直接、話しながら質問したいです!」

という場合もご安心下さい。

直接、話せる機会が、ほぼ毎週あります。

FPラボの以下のコンテンツは、ZOOMで、私に直接、話しながらご質問頂けます。

・ウェブセミナー:月2回

・リバランス相談会:月1回

・保険の相談会:月1回

・YouTube公開収録:週1回

FPラボは、通常、初月4万円(翌月以降1万円)、期間限定の募集です。

募集期間中にしか入会できません。

しかし、オンライン動画を購入して下さった方は、【初月から1万円】で、すぐに入会して頂くことが出来ます。

毎月、自動で更新されますが、退会はいつでも可能です。

再入会もいつでも出来ますので、お気軽にご利用くださいませ。

最後に

このページの運用実績でも掲載している通り、たくさんの方が、効率の良い資産形成が出来るようになっていらっしゃいます。

貯蓄が増えることで、老後の不安が減るだけでなく、心に余裕が生まれて、今の生活を安心して楽しむことが出来ているそうです。

しかし、皆さん、もともとは、投資の知識はゼロで経験もなし、からのスタートだったのです。

最初の1歩を踏み出したことで、今の貯蓄額と余裕を手に入れています。

次は、あなたの番です!