こんばんは、鬼塚祐一です。けっこう加入している人が多いですね。

ソニー生命の変額保険、バリアブルライフとも言われている商品です。

ところが、最近、「このまま契約を続けてもいいのでしょうか?」というご相談が増えております。

ソニー生命の変額保険(バリアブルライフ)が、本当に効率よく増えてくれるのか?

一緒に検証してみましょう。^^

目次

「ソニー生命の変額保険は解約します。」という声が増えている理由

とりわけ目立つのが、世界株100%というふうに指定しているケースです。

「モルガンスタンレーが運用していて、すごい運用成績なんですよ。」

という感じで提案されて、その通りに契約していらっしゃいます。

たしかに、運用成績は良いです。

では、ソニー生命の変額保険の設計書を見て下さい。

契約する前に受け取っているはずですから、たぶん、保険証券と一緒に保管していると思いますよ。

設計書のどこを見るかというと、解約返戻金のシミュレーションです。

解約返戻金のシミュレーションをよく確認して冷静に評価することが大切

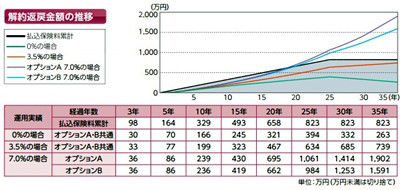

3つのシミュレーションが掲載されていますよね。

0%だった場合いくら受け取れるのか、次が3.5%、そして7%というふうに。

ソニー生命の変額保険のパンフレットを見ると、35歳男性の事例が載っています。

http://www.sonylife.co.jp/examine/lineup/list/pdf/OA10.pdf

仮に、モルガンスタンレーが今後も頑張ってくれて、7%で運用できたとしましょう。

25年後を見て下さい。

支払う保険料は合計で823万円です。

それにたいして、解約したときに受け取れる金額はいくらでしょうか?

7.0%の場合のオプションAの25年後を見て下さい。

1061万円です。

払った保険料より238万円も増えてくれます。

嬉しいですよね~。

ところが、ここで、ひとつ確認しておいたほうが良いことがあります。

本当に7%で増えているの?ということです。

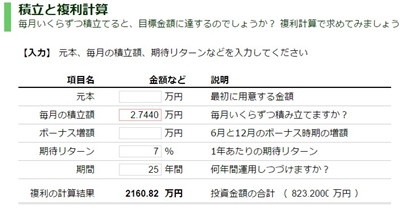

先程のパンフレットの事例では、毎月の保険料は2万7440円です。

2万7440円を積立して7%で運用したら25年後いくらになるか計算してみます。

http://guide.fund-no-umi.com/tools/comp.html

2160万円という結果になりました。

ソニー生命の変額保険だといくらでしたか?

1061万円でしたよね。

その差はなんと1000万円以上もあります。

さて、この1000万円はいったいどこに消えたのでしょうか?

ソニー生命の収入になっているわけです。

ということで、最近、

「ソニー生命の変額保険は解約します。」

という声をけっこう耳にしております。

ソニー生命に払う手数料は?保険なので、運用手数料の他に、保険の手数料もかかります。

ソニー生命の変額保険(バリアブルライフ)を解約した後、皆さん、どうしているかというと、投資信託の積立を始めています。

実は、変額保険の中身は、投資信託です。

いくつかの投資信託を、変額保険というオブラートで包んだような商品なのです。

では、ソニー生命の変額保険(バリアブルライフ)提案書に記載されているシミュレーションを見てみましょう。

http://ameblo.jp/silknosanpo/entry-12044085527.html

0%、3.5%、7%、の3つのパターンがあります。

保険料は年13万円程度です。

10年間で払込が終了するタイプです。

保険料の支払い総額は137万円になります。

では、提案書の7%の、15年後の解約返戻金を見て下さい。

この時に解約すると、解約返戻金が172万円となっています。

137万円払って、172万円戻ってくるわけですから、悪くないですよね。^^

では、もし、ソニー生命の変額保険(バリアブルライフ)ではなくて、投資信託で同じく7%運用だとどうなるのか?

270万円になってくれます。

運用利率は7%と同じなのに、ソニー生命の変額保険よりも、約100万円も多いです。

この100万の差は何だと思いますか?

あなたがソニー生命に払っている手数料ということになります。

当然、保険なので、運用手数料の他に、保険の手数料もかかるわけです。

老後の資金にソニー生命のバリアブルライフでの運用が人気のようですがどう思われますか?への回答

ソニー生命のバリアブルライフをすすめられ、加入を迷っている方よりご質問をいただきました。

1.老後の資金にソニー生命のバリアブルライフでの運用が人気のようですがどう思われますか?

「死亡保障をつけると運用に失敗しても安心です。」

といわれましたが、保障をつけるとそれなりのコストもかかりそうですが、、、。

2.投資信託では、500~700万くらいのまとまったお金があれば、3000万くらいの老後資金をつくることは可能でしょうか?

ご指摘の通り、死亡保障がもれなくついてくるので、コストが高くなります。

なぜ、ソニー生命のバリアブルライフは評判がいいのか?

マネー雑誌などのランキングを見ると、ソニー生命のバリアブルライフが、よく1位になっています。

口コミでも評判が良く、雑誌でも評価されているわけです。

ただし、注意点があります。

あくまでも、終身保険というカテゴリーの中で選ぶのであれば1位ですよ、ということです。

私も、終身保険に加入するなら、ソニー生命のバリアブルライフに加入します。

ただ、死亡保障は富士生命の収入保障保険でバッチリ確保していますので、そもそも終身保険は必要ありません。

終身保険は不要なので、ソニー生命のバリアブルライフは選択肢から外れます。^^

それから、元手が700万円あれば、3000万円の老後資金は達成可能ですよ。

年齢が分からないので、事例を使ってシミュレーションしてみますね。

700万円で投資信託を購入します。

6%複利運用できれば、25年後に3004万円になってくれます。

仮に、40歳の方であれば、65歳のときに達成できるわけです。

世界株式型100%にするのは本当にお得なのか徹底検証

加入している方に保険証券を見せて頂くと、特別勘定の配分が、世界株式型100%になっているケースが非常に多いです。

また、現在進行系で、ソニー生命のライフプランナーさんから、勧められている方に話をお伺いすると、

「とても運用成績がいいから世界株式型100%が良いですよ、と提案されました。」

という声をよく聞きます。

ということで、今回は、ソニー生命の変額保険バリアブルライフで、世界株式型100%にするのは本当にお得なのか徹底検証します。

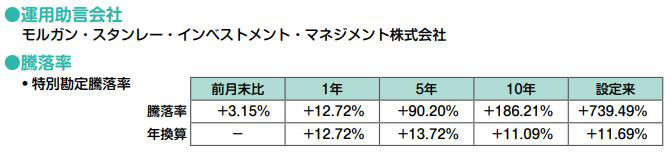

まず、世界株式型は、モルガン・スタンレーという運用会社が、運用助言をおこなっています。

モルガン・スタンレーの運用実績をチェック!

https://www.sonylife.co.jp/contractor/operation/pdf/full.pdf

運用成績を見てみると、たしかに素晴らしい成績です。

直近10年間を見ると、なんと、年利11.09%です。

これは、ものすごいパフォーマンスです。

しかも、特別勘定運営費用も良心的です。

特別勘定運営費用というのは、信託報酬みたいなものだと思って下さい。

0.5659%と、アクティブ運用をしているにしては良心的です。

https://www.sonylife.co.jp/examine/lineup/list/pdf/OA10.pdf

ただ、忘れちゃいけないことがあります。

この商品は、あくまでも、保険です。

ですから、保険関係費用というのが、別途、かかります。

実は、保険関係費用は、パンフレットや提案書、保険証券を見ても、具体的な数字は記載されていません。

なので、パンフレットのご契約例から、独自に算出してみました。

すると、2%~2.5%ほどかかることが判明。

今回は、その中間の2.3%で話を進めていきます。

保険関係費用が2.3%ということは、世界株式型が年利11.09%だとしても、あなたの手取りは減ります。

11.09%-2.3%=8.79%

つまり、手取りは8.79%です。

まぁ、これでもすごい成績ですよね。

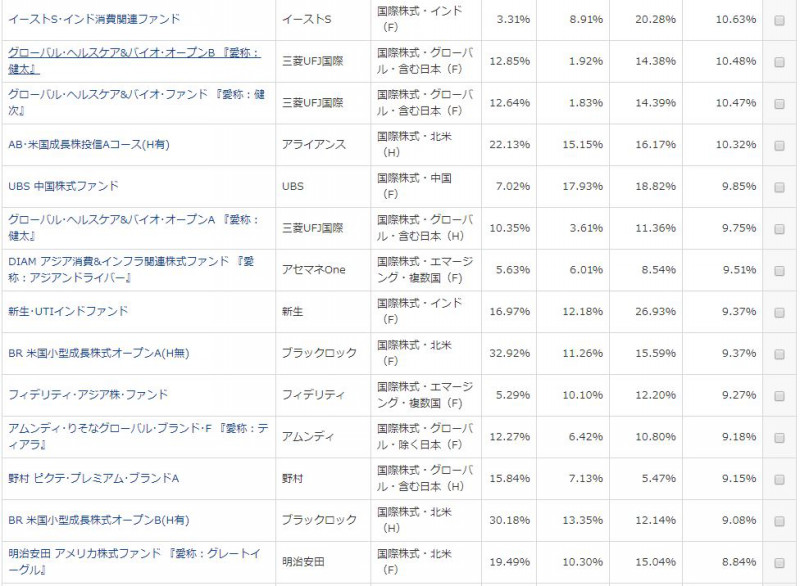

では、試しに、8.79%よりも、もっと成績が良い、外国株式の投資信託がないか調べてみました。

なんと24本もありました。

http://www.morningstar.co.jp/FundData/DetailSearchResult.do

これで何が分かるか?

ソニー生命の変額保険バリアブルライフの世界株式型は、めちゃくちゃ良いわけではない、ということが分かりますよね。

それに、もうひとつ気になる点があります。

世界株式型は、モルガン・スタンレーが運用助言をして、アクティブ運用をおこなっています。

アクティブ運用というのは、プロが、いろんな会社をリサーチしたり、相場の状況を判断して、売買を繰り返す、というスタイルです。

つまり、プロの能力が問われる運用方法です。

これまでは、良い成績を出してきました。

しかし、その成績を上げてきた運用担当者が、退職したらどうなると思いますか?

定年退職、病気による離職、独立開業などなど。

そうなったとき、後任の担当者が、同じような成績を出し続けることが出来るでしょうか?

こればかりは、分からないですよね。

もし、成績が下がったら、モルガン・スタンレー以外の運用会社を、選んだほうが良いわけです。

ところが、それを決めるのは、ソニー生命の仕事です。

お客様は自分の意思で運用会社を変更することは出来ません。

もし、どうしても変更したい場合は、ひとつだけ方法があります。

解約すればいいのです。

解約返戻金で、よりパフォーマンスが高い投資信託を買うわけです。

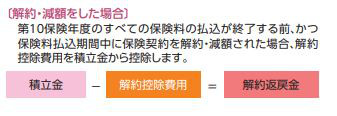

ただし、ソニー生命の変額保険バリアブルライフは、10年以内に解約すると、解約控除が引かれてしまいます。

https://www.sonylife.co.jp/examine/lineup/list/pdf/OA10.pdf

いわゆるペナルティーです。

けっこうな金額が引かれてしまいます。

ということで、注意点をまとめると、3つです。

・保険関係費用が高いので手取りが減る

・成績が下がっても運用会社の変更ができない

・解約するとペナルティが引かれてしまう

以上を踏まえたうえで、ソニー生命で世界株式型100%にするのかどうかを判断してみて下さいませ。^^

ちなみに、私が運用商品を選ぶときは、まったく逆のものを選んでいます。

>コストが低い、変更がいつでも可能、ペナルティなし、という商品がありますよ。^^

ソニー生命の変額個人年金保険の解約を検討しています。

ソニー生命には変額保険(バリアブルライフ)とは別に、変額個人年金保険という商品もあります。

年金なので死亡保障がないぶん、運用の効率が良くなります。

「ソニー生命の変額個人年金保険の解約を検討しています。」

というご質問を頂いたので回答しますね。

https://www.sonylife.co.jp/examine/lineup/list/pdf/OA38.pdf

ソニー生命の変額個人年金保険には、2つのタイプがあります。

・月払い

・一時払い

まず一時払いは、何も気にしないで、解約して大丈夫です。

なぜなら、ソニー生命の変額個人年金保険は、一時払いの場合、中途解約しても、解約控除というペナルティが引かれません。

ペナルティがないのであれば、気軽に解約が出来ますよね。

また、契約から5年経過していれば、解約返戻金は一時所得扱いになります。

一時所得なので、利益が50万円以内であれば、非課税で受け取ることが出来ますよ。

5年以内の解約だと源泉分離課税となり、20.315%課税されます。

ただ、5年以内だと、めちゃくちゃ利益が出ているわけではないと思われます。

利益がたいしたことなければ、税金も少ないので、気にせず解約も「あり」です。^^

次に、月払いの場合は、継続を推奨しています。

というのも、短期解約のペナルティが大きいからです。

一時払いと違って、月払いは解約控除が引かれてしまいます。

ただ、解約控除は、年数とともに、減っていきます。

また、変額個人年金保険を解約してお金を受け取るときは、先程もお話した通り、一時所得扱いになります。

一時所得は50万円まで非課税、という優遇措置があります。

ですから、このまま継続して、利益が50万円に近くなったら解約する、という方法は有効です。

この方法であれば、ソニー生命の変額個人年金保険に加入していて良かったな、メリットがあったな、ということになります。

ということで、まとめると、

・月払いは継続

・一時払いは解約

が良いのではないかと思います。

変額年金と投資信託は何が違うの?

なぜ私がソニー生命の変額年金に詳しいのか?

実は、私が独立する前に勤務していたFP事務所が、ソニー生命の変額年金推しだったのです。

ソニー生命の変額年金を契約中の方がコンサルの感想を送ってくださいました。

ご紹介させていただきますね。

その後に、変額年金と投資信託は何が違うのかを説明します。

鬼塚様

昨日は初回のコンサルでお世話になり、どうもありがとうございました。

また、午後から旅行に出かけたため、お礼のご連絡が大変遅れてしまい申し訳ありません。

DVDで基本を勉強させていただいたつもりでしたが、コンサル時に改めて重要ポイントをお話しいただき、府に落ちた点がたくさんありました。

また、育児休業中で仕事や勉強からは遠く離れた生活を送っていましたので、久しぶりに役に立つ知識を勉強することができ、とても有意義な時間でした。

特にジュニアNISAの期間やアクティブファンド、契約中の個人年金(ソニー生命)についてのお話がとても参考になりました。

これまでもやもやしたまま、誰に聞いたらよいものかわからず、悩んでおりましたので、とても気持ちが軽くなりました。

3ヶ月コースでメールで随時お聞きできるのも、とても心強いです。

2人目出産前に貯蓄計画を見直したく、コンサルをお申込みさせていただきましたが、これを機に他の保険等についても改めてご相談できればと思います。

取り急ぎお礼のご連絡まで。今後ともどうぞよろしくお願いいたします。

今、ご紹介した感想は、個別相談の3ヶ月コースを受けて下さっている方から頂いたものです。

「感想をブログに掲載して良いですか?」とお聞きしたら、運用実績のご報告も送って下さいました。

鬼塚様

お世話になっております。

わざわざご返信ありがとうございます。

また、匿名でご紹介いただけるとのこと、ありがとうございます。

私自身、恥ずかしながら始めは

「親切さが逆に怖い(執拗な営業メール等が来たら怖い)」

と思ってあえてメルカリでDVDを購入するという遠回りをしましたので、同じように感じている方の参考になると素直にうれしいです。

ちなみに、報告が遅れましたが、DVDを見て昨年末に駆け込みで購入したNISAは、まだ3ヶ月ですが添付ファイルのとおり5万円ほどプラスとなっています。

昨年末は株価がかなり下がっていたおかげだと思いますが、やはりプラスになっているとうれしいですね♪

(長期運用していく間には、マイナスの局面もあると思いますので、あまり浮かれないようにしないとですね…)

ちなみに、本メール内容や添付ファイルも、もし必要がありましたら、ご紹介くださっても結構です。

私自身、まだ先日の宿題(ソニー生命の解約等)が手つかずですので、宿題クリアするべく頑張りたいと思います。

それでは、寒暖差の大きい日が続いておりますので、お身体をおいといください。

今回の事例の方は、NISAで投資信託を購入していらっしゃいます。

実は、ソニー生命の変額年金と、投資信託は同じようなものです。

変額年金は特別勘定というもので運用します。

その特別勘定は投資信託のことなのです。

つまり、変額年金の中身は、投資信託ということです。

ソニー生命の場合、8本の投資信託から、好きなものをお組み合わせることが出来るようになっています。

https://www.sonylife.co.jp/examine/lineup/list/pdf/PB73.pdf

https://www.sonylife.co.jp/examine/lineup/list/pdf/PB73.pdf

投資信託はプロが運用してくれるので楽チンという特徴があります。

ただ、手数料がかかります。

さらに、変額年金の場合、ソニー生命に払う手数料も発生します。

試算してみると、ざっくりですが、年1.6%程度の手数料がかかります。

ちなみに、日本で販売されている、投資信託は6000本以上あります。

では、6000本の中から、手数料が安いものを探してみると、どれくらいなのか?

0.14%程度です。

変額年金の10分の1以下で済みます。

金額に置き換えてみましょう。

仮に、元手120万円を6%運用できた場合、10年後の手取り額で、27万5000円の差がつくという計算になります。

手数料が安いものを選ぶだけで、手取りが27万円以上も多くなるわけです。