こんばんは、鬼塚祐一です。個人年金についてのご質問です。

「住友生命の個人年金「たのしみワンダフル」の契約をしましたが、正しい選択だったか迷っています。」

この質問は、12月に開催した、

投資信託がサッパリ分からない!はじめての投資信託「超」キホン講座

に参加された方から頂きました。

個人年金は、銀行の預金に比べると、利率が高いですよね。

そのなかでも、住友生命の「たのしみワンダフル」は、返戻率が高いです。

払った保険料が20%くらい増えて戻ってきます。

たとえば、30歳で月2万円の掛金のものに加入するとしましょう。

60歳までに総額720万円払うことになります。

そうすると、将来、年金として総額で864万円受け取れます。

144万円のプラスです。

しかも、たのしみワンダフルは年末調整のときに個人年金保険料控除が使えます。

税金までお得になるのです。

最低でも年4800円お得になります。

所得が高い人であれば、さらに、お得になる金額が増えます。

最高だと2万800円です。

ただ、税金がお得になると言えば、同じ年金でも、個人型確定拠出年金iDeCo(イデコ)というものがあります。

個人年金よりも、さらに、税金がお得になりますよ。

最低でも、3万6千円もお得になるのです。

最高だと13万2千円です。

個人年金の6倍以上ですね。^^

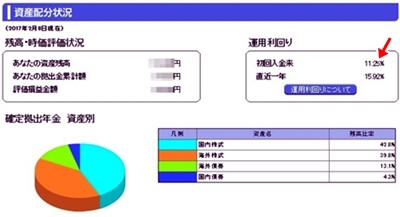

では、個人型確定拠出年金iDeCo(イデコ)の利率はどうでしょうか?

2008年11月から始めている方の事例を見てみましょう。

年利11.25%で増えています。

利率だと分かりにくいと思いますので、金額で考えてみましょう。

仮に30歳の方が、月2万円の積立を60歳までおこないます。

積立総額は720万円になります。

年利11.25%で増えていくと、60歳のときに、5312万円になってくれます。

4592万円のプラスです。

それにたいして、たのしみワンダフルは、144万円のプラスでしたよね。

同じ年金でも結果がぜんぜん違ってくるわけです。