こんにちは、鬼塚祐一です。今回は、住友生命の、たのしみ未来についてお話しします。

たのしみ未来の評判が気になっている人がけっこういるようなので。

住友生命の、たのしみ未来は、銀行の窓口で勧められています。

http://sp.sumitomolife.co.jp/lineup/select/other/fi/t_mirai/ta3.pdf

三井住友銀行では、「充実みらい」という商品名で販売されています。

住友生命のたのしみ未来は、わりと人気があります。

なぜ、人気があるのか?

理由が2つあります。

まず、住友生命のたのしみ未来は、払込期間や据置期間が自由にカスタマイズできます。

個人年金といえば、60歳以降に受け取れるタイプが一般的です。

ですが、住友生命のたのしみ未来だと、たとえば40歳で契約して50歳で受け取る、といったことも可能です。

もうひとつのメリットは、年末調整のときに、税金が安くなります。

仮に月1万円の積立をした場合、最低でも4800円の税金がお得になります。

年末調整や確定申告でお金が戻ってくると嬉しいですよね。^^

ただ、税金がお得になるためには、条件があります。

年金の受取開始年齢が60歳以上である必要があります。

先程、50歳で受け取れるという事例を書きましたが、この場合は、税金が安くなるメリットがありません。

続いて、たのしみ未来のデメリットもお話しします。

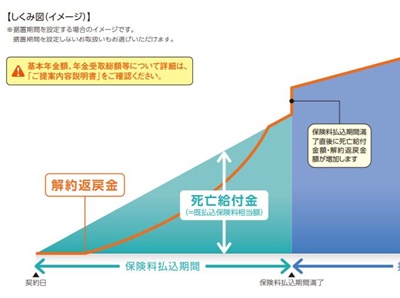

途中で解約すると、元本割れします。

まぁ、たのしみ未来を契約するときは、絶対に解約しないと思って、加入されることと思います。

しかし、人生何がおきるか分かりません。

・転職して収入が減ってしまったり

・病気やけがで療養することになったり

・家族の介護をするようになったり

などなど、予想もしなかった事態がおとずれるかもしれません。

そのような状況になったときに、保険料を払い続けることが難しくなって、解約すると、元本割れしてしまいます。

どれくらい元本割れするのか?

パンフレットを見てみましょう。

http://www.sumitomolife.co.jp/lineup/select/other/fi/t_mirai/ta3.pdf

元本割れする、イメージ図は掲載されています。

しかし、具体的に、どれくらい減るのかは、パンフレットのどこを見ても、記載がありません。

いったい住友生命は、どういう意図で、解約返戻金の事例を掲載していないのか、気になるところです。

さてさて、先程、たのしみ未来は、保険料控除で税金がお得になる、という話をしましたよね。

実は、同じ年金でも、もっと税金がお得になる制度があります。

個人型確定拠出年金iDeCo(イデコ)というものです。

月1万の積立をすると、最低でも1万8000円お得になります。

たのしみ未来は、4800円でしたよね。

その差は、4倍近くもあります。

同じ年金なのに、ぜんぜん違いますね。

税金の次は、どれくらい増えるのか?もチェックしてみましょう。

住友生命のたのしみ未来がどれくらい増えるのかは、パンフレットを見れば分かりますよ。

http://sp.sumitomolife.co.jp/lineup/select/other/fi/t_mirai/t_mirai.pdf

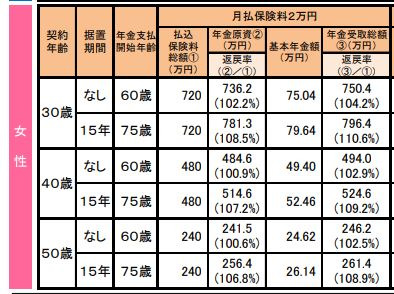

40歳女性の例で見てみます。

・月払保険料:2万円

・年金支払開始年齢:60歳

・据置期間:なし

という条件の場合、返戻率は102.9%です。

ものすごく低いです。

仮に、100万円払うと、30年間で、2万9000円増える、ということになります。

30年で2万9000円ですよ。

どう思いますか?

では、個人型確定拠出年金iDeCo(イデコ)だと、どれくらい増えるのでしょうか?

一般的に金融の世界では、イデコを30年続けると、6%ほどのリターンを得られると言われています。

返戻率でいうと250%です。

仮に、100万円払うと、30年間で、150万円増える、ということになります。

・たのしみ未来 2万9000円

・個人型確定拠出年金iDeCo(イデコ) 150万円

ものすごい差ですね。

このように同じ年金でも、何を選ぶかで、ぜんぜん違うのです。