こんにちは、鬼塚祐一です。効率よくお金を増やすためのポイントが2つあります。

1つ目のポイントは、複利で増えてくれる金融商品を使うことです。

複利には、このような特徴があります。

利息が利息を生んでくれ、元手が雪だるま式に増えてくれます。

代表的な商品は、投資信託です。

分配金を出さないタイプの投資信託を選んでおけば、複利効果を期待できます。

2つ目のポイントは、税金が優遇されている制度を利用することです。

たとえば、銀行にお金を預けていらっしゃると思います。

ATMで通帳記帳すると、たまに、利息が振り込まれていますよね。

ところが、その利息からは、実は、税金が引かれているのです。

通帳に印字されている数字は、税金が引かれた後の手取り分が記載されているわけです。

では、利息にかかる税金の税率、何%かご存知ですか?

なんと、20%も引かれてしまいます。

20%がいかに大きな数字であるかを説明するために、投資で考えてみましょう。

たとえば、元手100万円で投資を開始しました。

それが300万円に増えてくれたとしましょう。

利益は200万円ですね。

この200万円の利益にたいして、20%もの税金がかかるわけです。

いくらですか?

なんと、40万円も税金が引かれてしまいます。

このように税金というのは非常に大きいのです。

ということは、これからお金を効率よく増やしたい場合は、当然、税金が引かれないほうが増えてくれますよね。

そこで、登場するのが、NISAです。

ニーサと読みます。

NISAであれば、いくらお金が増えても税金がかかりません。

非課税なのです。

先ほどの例のように、元手100万円が300万円に増えてくれたとしましょう。

NISAであれば税金が0円です。

つまり、300万円まるまる受取ることが出来ます。

NISAが注目されているのは、こういう理由があるからなのです。

そんなNISAを徹底解説するセミナーを開催してDVDに収録しました。

では、セミナーを受講された方から感想が届いておりますので、ご紹介しますね。

鬼塚 様

3/25 セミナーに参加させて頂きました **と申します。

先日はとても分かりやすいセミナーを有難うございました。

鬼塚さんがセミナーの最初に言っていたように、貯蓄と聞くととても難しそう…と言うイメージがありますし、株と債券の違いもNISAの事もイマイチ理解出来ずいたのが事実です。

しかし 少し時間が出来たタイミングのセミナーだったので、勇気を出して受ける事にしました。

結果的には 受けて正解でした。

初級クラスだったので、私にはぴったり。

テキストも本当に分かりやすく、家に帰って読み返しても思い出せるテキストなので、直ぐNISAを始めてみようと言う気になり、さっそく口座を開設しました。

(理解が中途半端だと、結局そのままになってしまうかもなぁ…と、想定していたのですが…)

証券会社の窓口での相談では、やはり会社の利益優先の物だったりを勧められているようなところも感じていたので、これをきっかけになんとなく貯蓄していたものを見直し、効率良く整理して行こう思いました。

とても気さくな鬼塚さんだったので、もっと予習をしていき もっと積極的に質問すれば良かったかなぁと少し反省もしました。

次回はキチンと質問が出来るくらい勉強をして行こうと思いました。

これからもメルマガ・ブログで勉強させて頂きます。

お忙しい事と思いますが、お身体ご自愛ください。

お菓子 ご馳走さまでした。

とても 美味しかったです。

鬼塚様

昨日のNISAセミナーに参加させていただいた**です。

セミナーではお世話になりありがとうございました。

とても濃い内容で有意義な時間を過ごすことができました。

受講者がおそらく迷うところが取り上げられていて、しかもここまで詳しく説明して頂けて、至れり尽くせりなセミナーでした。

NISAには興味があり、始めてみたかったのですが、実際の手続きでは、分からないことが多く、NISA口座の開設までしたものの、止まったままになっていましたが、今回のセミナーで私も出来るかもと思えたので、ぜひチャレンジしてみたいと思いました。

質問もさせていただいたのですが、昨年SBI以外の証券会社でNISA口座を開設してしまったので、後々のことを考えてSBIに変えようと思います。

まずはそこから、始めていきたいと思います。

セミナーの申込みの際は、内容が理解できるかとても心配でしたが、思い切って受講して良かったです!

大満足なセミナーでした。

ありがとうございました。

鬼塚さま

3月の東京でのセミナーに参加させていただいた**と申します。

感想が遅くなってしまい申し訳ありません。

1年ほど前からNISAや投資信託を始めたいと思いつつ、WEBなどから得た知識だけでは、何をどうすればいいか分からずスタートすることができなかったのですが、今回のセミナーを受講し、すぐにNISAを始めることができました。

ありがとうございました。

もうすぐ4歳になる息子のジュニアNISA口座の開設手続も進めています。

夫にもセミナーの資料を使ってNISAの説明をし、夫の個人年金は解約し、解約返戻金で今年は一般NISA、来年からはつみたてNISAを行うことにしました。

セミナーを受講したことで、家族みんなでNISAを始められそうです。

ありがとうございました。

鬼塚様

3月のセミナーと懇親会ありがとうございました。

大変遅くなってしまいましたが、感想を送らせて頂きます。

NISAに興味がありSBI証券の口座開設をしたもののその後どうしたらいいか途方に暮れていたところ今回のセミナーを知りました。

お安くないセミナー代に加えて、遠方までの交通費や強行日程を考えると受講の申込はかなり勇気のいるものでしたがどうしてもセミナーで聞いてみたい!

根拠はないのですが(と言ったら怒られますね)このセミナー受けないとチャンスを逃してしまう!

そんな衝動にかられポチっと申込したのですが受講して本当によかった!と心から思えました!!

大げさなんですけど全て目からうろこで、ちょっと未来が開けて見えました。

講座は小難しい講釈はなく、初心者の私にもサラサラと頭に入るような流れで話されるので次は?次は?ととても貪欲になりながら聴いておりました。

あのくらいの集中力を学生時代に発動していたらと残念に思う位です(笑)

受講したおかげで、どのようなスタンスで、またどういった手順でNISAを購入すればいいのかわかり早くNISAを申込みたい衝動にかられていましたので、帰宅後はすぐにNISA開設の手続きやその他懇親会でアドバイス頂いたこと等を実行に移しました。

セミナーからちょうど一月、教えて頂いた割合で無事NISAを購入できました。

気分がスッキリです♪

本当にありがとうございました。

いかがですか?

皆さん、セミナー受講後、すぐにNISAを始めることが出来ていらっしゃいます。

実は、2018年から、NISAに新しい仲間が加わりました。

つみたてNISAというものです。

文字通り、積立専門のNISAです。

それにたいして、従来型のNISAのことを、一般NISAと呼ぶようになりました。

一般NISAと、つみたてNISAは、非課税という点では同じですが、それぞれ違ったメリットがあります。

ただ、残念ながら、併用することが出来ません。

一般NISAと、つみたてNISA、どちらが有利なのか?

2019年以降はどうしたらいいのか?

は、人によって違います。

あなたの場合は、どうしたらいいのか?がスッキリ分かるようになりますよ。

まだ、NISAをしたことが無い方は、何のこっちゃ、という感じだと思いますがご安心下さい。

初歩から分かりやすくお話ししていきます。

では、まだまだ感想を頂いておりますので、ご紹介しますね。

鬼塚さん、こんばんは!

本日のセミナーに参加させていただきました、**と申します。

今日はありがとうございました。

私は、昨年の秋頃に行っていた医療保険の見直しをきっかけに、イデコやNISAの存在を知りました。

将来にとても不安を感じていた私は、「これは得だ!」と思ったものの、全く無知だったのでどう始めてどう活用していったらよいのかさっぱりわからず、色々と調べているうちに鬼塚さんのブログに出会いました。

メールセミナー、メールマガジン、【知識ゼロでも資産運用が始められる!賢く増やす貯蓄セミナーDVD第2版】で学ばせていただいていたときに、本日の東京でのセミナー開催を知りました。

これまでの学びで、鬼塚さんの説明は初心者でもとてもわかりやすいことがわかっておりましたし、鬼塚さんのこの仕事に対する姿勢や想いに好感を持てたので、鬼塚さんからNISAについてもっとしっかり学んだほうが良いと思い、思い切って参加申し込みをしたしだいです。

DVDで学んだあと、SBI証券に口座開設手続きをし、現在イデコは手続き完了待ち中ですが、NISA口座はつい数日前に開設完了したところです。

本日のセミナー、やはり参加して良かったです。

一般NISAとつみたてNISAの上手な使い分けを比較シュミレーションで具体的に教えていただけたり、リバランスの方法を練習できたり、アクティブファンドについても知ることができたり、質問もさせていただけたり・・・

初心者でも不安なくNISAをフル活用できる知識を得られるセミナーでした。

しっかり復習して知識を定着させ、早速運用開始したいと思います。

そして、一年後、二年後・・・その成果を報告できたらと思っております。

ただ、実際に始めてみると、新たな疑問が出てくることもあると思いますので、ぜひ、今後ともよろしくお願いいたします。

これからも、時々東京にいらしてくださると幸いです。

本日は、本当にありがとうございました。

お気をつけてお帰りください。

今後とも、どうぞよろしくお願いいたします。

鬼塚様

25日にNISA のセミナーを受けました**です。

その節は、ありがとうございました。

昨年4月の新宿でのセミナー、翌月のコンサルでもお世話になりましたが、今回はリバランスのやり方と、積み立てNISA と一般との違いをちゃんと知りたくて、申し込みしました。

いつもながら、素人にも分かりやすくて良く理解できました。

長女がNISA をやりたいと言ってるので、テキストを見ながら、手伝ってあげようと思ってます。

また、一時利益が結構出て、2ヶ月前に増額して、株式の方に少し多めに配分しちゃったのですが、やはり基本に帰って債権の割合を増やさないとダメだなと、反省しました。

今株が下がってしまってますからね。

お身体を大切に、これからも頑張って下さいね。

本当にありがとうございました。

鬼塚様、スタッフ様

昨日は、お世話になりました。

テキスト、話し方等、とてもわかりやすかったです。

PDFもありがとうございます。

活用させて頂きます。

投資信託をもっと細かく知りたかったので、本当に勉強になりました。

色々な本が出ていますが、多くの本やブログで勧めているのはインデックスファンドでもバランス型、というタイプや、手数料の高いタイプだったのですね。

気が付きました。

あー無理して入らなくてよかったです。

私は今までまったくNISAは使ってこなかったのですが、たとえば、2018年は120万を4分割をして、ふつうのNISAで入れてしまって 、そのまま継続、(10年位)、2019年からつみたてNISA(月3万3300上限)開始、で並走してOKということですよね?

(いちおうSBIカスタマーにも色々聞いて?みようかと思います。)

それができないと思っていて、(そもそもNISAのことがわからず)一般NISAにするか、つみたてNISAにするか、それともやらないかそもそもどの投資信託を選ぶか、みたいにいつも最初に戻ってしまい結局、やらずじまいという悪循環でした。

投資は時には下げてしまうこともあるとは思いますが、

(運勢と同じですよね、いつも上がるだけではないし、下がるだけでもない。)

耐える時は耐えて、いい意味である程度ほったら かしコツコツと継続。

これは子育てとか、肌のお手入れと同じかもしれませんね。

手をかけすぎると、かえってダメになるというか・・・。

鬼塚様を知ったのは、武藤たえさんのお勧めブログからでした。

志も素晴らしいし、金満ギラギラFP,というタイプでもいらっしゃらないので安心してお話を聞いてみたいなと思いました。

当日は風邪気味なうえ、田舎者でビルを間違えて遅れて入室をしてしまい、申し訳ありませんでした。

機会がありましたら、また是非セミナーや懇親会等に参加させて欲しいと思っています。

またイデコも・・・(入るとしたら個人型ですが、これは無理せずにと思っています)

お金の不安が少しでも解消して、よい方向に行くことを願っています。

ありがとうございました。

鬼塚 様

先日は貴重なお話をお聞かせいただきまして、ありがとうございました。

つみたてNISAは既に始めておりある程度理解しておりますが、周りに質問をされることが多く、もっときちんと説明できるようになりたいと思い参加に至りました。

**は信託報酬が安いくらいの認識しかなかったのですが、特徴を聞いて興味を持ちました。

おもしろい商品ですね。

また、ターゲットイヤー型もあまりおすすめできない理由がよくわかったのが大きな収穫でした。

自分の生まれ年の商品だったのでちょっと惹かれていたのですが、ほとんどメリットがないことがよくわかりました。

メルマガを読んでいた時から、中立の立場からきちんと投資家目線でお話ししてくださるFPさんだな、という印象を受けていました。

実際に質問タイムの受け答えを拝見し、いい意味でフランクで、もっとみなさんに鬼塚さんのことを知っていただきたいな、と思っております。

実は投資ブログをやっておりまして、よく「それは初心者の1個人である私が回答するのはちょっとな…」と思うことがあります。

そんな時に紹介できるFPさんがいなかったのが悩みだったのですが、今後は勝手ながら鬼塚さんを紹介させていただきたいと思っております。

今後のご活躍を心待ちにしております。

NISAは預貯金と違って、投資をするということになりますので、リスクがあります。

ただ、リスクはコントロールすることが出来ます。

リスクをコントロールすることで、着実な資産形成につなげることが可能になります。

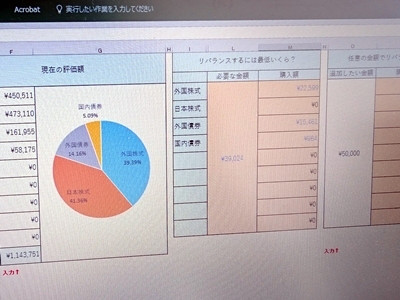

そのひとつが、リバランスというものです。

リバランスは、リスクを抑えて、リターンを向上させる、という効果が期待できます。

リバランスをするには、ちょっと、計算をする必要があります。

小学校の算数で習った計算式だけで計算できるのでカンタンです。

ちなみに、私はリバランスをするとき、エクセルで自動計算しています。

というのも、私はバリバリの文系なので、計算が苦手なのと、計算ミスをするとといけないからです。

リバランス用のエクセルツールは、DVD購入特典としてプレゼントしますね。

それでは、今回のセミナーDVDの内容をご紹介しますね。

DVDは3枚組になっています。

ディスク1

・NISAとはそもそも何なのか?

普通に投資する場合とNISAで投資をする場合、どのように違ってくるのか比較してみました。

・知識ゼロでも分かるNISA入門

NISAには3つのタイプがあります。

一般NISA、つみたてNISA、ジュニアNISAです。

ひとつずつ、分かりやすくお伝えします。

・NISAで着実な資産形成をする方法とは?

NISAは利益が出ないと、まったくメリットがありません。

では、どうしたら、利益を出すことができるのか?を詳しくお話しします。

誰にでも出来る手間暇がかからないカンタンな方法です。

・NISAに最適な投資信託の選び方

3つの条件を満たした商品を選べばオーケーです。

該当商品が5本あります。

・毎月分配型ではなく分配金抑制タイプのほうが良い理由

分配金抑制タイプの見分け方もお話しします。

・NISAの非課税枠は再利用できない

NISAは商品の見直しが出来ません。

でも、大丈夫です!見直しが必要ない商品があります。

・一般NISAとつみたてNISAはどちらがいいのか?

いくつか事例を使って、比較シミュレーションします。

初期投資200万円、月3万円の積立の場合。

月3万円の積立のみの場合。

月3万円の積立、リバランスもおこなう場合。

・2019年からは、つみたてNISAがお得!

一般NISAが有効なのは今年まで、来年からはつみたてNISAが良いです。

その理由を詳しくお伝えします。

・つみたてNISAの裏技とは?

これで、つみたてNISAがフル活用できます。

ディスク2

・一般NISAとつみたてNISAを上手に使い分けする方法

どちらのメリットも享受できる良いとこ取りの方法があります。

・非課税期間が終わり特定口座に移管されるとどうなる?

NISAから特定口座に移管されたあとの、税金に関して、誤解されている方がいらっしゃるので、解説します。

・ジュニアNISAを分かりやすく詳しく解説

ジュニアNISAのロールオーバーは、一般NISAと少し違います。

・NISAはどの金融機関で開設するといいの?

NISAはひとつの金融機関でしか開設できませんので、慎重に選ぶ必要があります。

ある4つの条件を満たしている金融機関は、NISAに向いています。

・NISAで投資信託を買う方法

一般NISA、つみたてNISA、ジュニアNISA、それぞれのケースごとに、投資信託の買い方を説明しています。

・NISAで買うべき投資信託には優先順位があります。

NISAのメリットはいくら利益が出ても税金が0円ということです。

このメリットを最大限に活かすためには、どの商品を優先して買えばいいのか?

具体的にお話しします。

・一般NISAからつみたてNISAへの変更方法

手続きの仕方とタイミングをお話ししています。

・リバランスの仕方を徹底解説!

もうリバランスが分からないなんて言わせません。^^

まずは、電卓で計算して、基本をご理解いただきます。

その後に、エクセルを使った、楽チンな方法をお話しします。

これも、いろんなパターンで解説します。

NISAだけの場合。

特定口座とNISAを併用している場合。

つみたてNISAはリバランスが出来るの?

ジュニアNISAのリバランスの仕方。

計算したあとの売買の方法もお話しします。

・なぜ、同じタイミングで投資信託をスタートしたのに、運用成績に差が出たのか?

昨年の3月、育児休業中に投資を始めた34歳会社員の方が、23.81%のプラスになっています。

ところが、同じく3月にスタートした別の方は、12.16%でした。

お2人とも、分散投資をしているという点では、同じです。

NISAを使っている点でも、同じです。

では、何が違ったのか?

お2人のSBI証券のポートフォリオの画面を見ながら解説します。

・インデックスファンドとアクティブファンドの違い

ちょっと中級編の話です。

投資信託には2つのタイプがあります。

インデックスファンドとアクティブファンドです。

基本はインデックスファンドだけで十分ですが、アクティブファンドのことも分かるようになると、より面白くなると思います。

・日本株はアクティブファンドも選択肢に入れてみよう!

実は、ほとんどのアクティブファンドはいまいちです。

新聞やマネー雑誌でも酷評されています。

ただ、日本株に関しては、アクティブファンドを選択肢に入れるのは「あり」です。

・優れたアクティブファンドの探し方

モーニングスターのホームページで簡単に探すことが出来ます。

・アクティブファンドの組み入れ方

一般NISA、つみたてNISA、ジュニアNISA、それぞれのケースごとに、アクティブファンドの組み入れ方を説明しています。

こういう人は、アクティブファンドは向いていない、という話もしています。

・つみたてNISAでバランス型ファンドを購入する前に注意すべきこと

バランス型ファンドは、手間がかからず、カンタンという特徴があります。

ただし、デメリットが3つあります。

・リバランスはどれくらいのペースでやるのがいいの?

1ヶごと、半年ごと、1年ごと、3年ごと、5年ごとの比較シミュレーションをしてみました。

セミナーの最後に質疑応答の時間を設けました。

すべての質問をディスク3に収録しております。

このような質問にお答えしました。

ディスク3

・リバランスのタイミングって、いつがいいですか?

年末にリバランスして、1月からバランスを整えた状態でスタートしたほうが良さそうな気がしました。いかがですか?

・サラリーマンです。年末調整で何か必要になりますか? ・SBI証券は今日から始めることが出来ますか?

・NISAじゃない場合は、毎月分配型でもいいですか?

NISAの場合は、毎月分配型じゃないほうが良いというのは分かりました。

NISAじゃない場合は、毎月分配型を選んでも良いのでしょうか?

・リバランスをする場合は特定口座で買うのですか?

・ジュニアNISAを始めたいです。

ジュニアNISAの口座は子供名義で作るのですか?

それとも、親の口座にプラスでつけることが出来ますか?

投資するときの銀行口座も子供名義で作るのですか?

・一般NISAとつみたてNISAを上手に使い分けることについて

まとまったお金があります。

なおかつ積立もやりたいです。

今年、一般NISAで120万円投資して、来年つみたてNISAに切り替える場合、いったん解約することになりますか?

・セゾン投信やS&P500という投資信託があるようですが、どういう商品ですか?

・2年前からセゾン投信をやっています。見直したほうが良いですか?

・今年から特定口座を源泉徴収なしにしました。

利益が20万円未満であれば、源泉徴収なしのほうが有利ということを知り、変更しました。

鬼塚さんが、源泉徴収ありを勧めているのは、申告漏れによる追徴課税などを心配されているからですか?

・15歳の娘のジュニアNISAを開設して、100万円入金しました。

今から始めるとして10年間運用することはできますか?

・死んだら投資信託はどうなりますか?

・昨年、ある証券会社でNISA口座を開設しました。SBI証券に変更できますか?

・NISAで投資信託を買う場合、120万円一括と、月10万円ずつ、どちらがいいですか?

・老後資金を貯めたいです。買うだけリバランスがいいですか?

・イデコや会社の確定拠出年金もアクティブファンドを入れたほうがいいですか?

いかがですか?

あなたもNISAをフル活用して、効率良くお金を増やすことが出来るようになりますよ。

DVDは3枚組で、時間はトータルで237分です。

2018年3月25日に開催したセミナーを収録したもので、法律や制度、金融商品の内容などは予告なく変更される場合があります。

また、購入特典をご用意しております。

1、セミナーで使用するスライドを掲載したテキスト

プリントアウトして、DVDと一緒に見て頂くと、より理解が深まると思います。

DVDの内容を忘れてもテキストでいつでも気軽に復習できます。

2、リバランスの計算が自動で出来るエクセルツール

リバランスの計算は電卓でも出来ます。

しかし、このツールがあると、計算が苦手な場合でも、カンタンです!

特典は、お申込み後に届く自動返信メールから、すぐにダウンロードして頂くことが出来ます。

価格は、送料無料・税込みで、3万円です。

発送は、DVDを撮影してくださった、株式会社TKデザインの高橋勝己さんにお願いしています。

「発送元:株式会社TKデザイン 品名:鬼塚祐一様商品(DVD)」という表記で、お届けします。

入金確認後、7日間以内の発送となります。

決済システムはインフォカートを利用しております。

お支払い方法は、クレジットカード払い、銀行振り込み、からお選び頂けます。

価格は3万円(税込み・送料無料)です。

税金が0円になるお得なNISA!初歩から応用までNISAフル活用セミナーDVDのお申込みはこちら

当セミナーは講師の経験と知識に基づく考えをお伝えするものであり、情報の正確性や完全性を保証しません。過去の実績は、将来の結果を保証するものでもありません。当セミナーは情報提供のみを目的としており、投資の最終判断はご自身の判断と責任で行いますようお願いいたします。また、当セミナーの内容は開催日時点において作成されたものであり、法律や制度、商品内容などは予告なく変更される場合があります。投資信託の基準価額は、株式市場の相場変動による組入株式の価格変動、金利変動による組入公社債の価格変動、需給や為替、金利の変化等によるコモディティの価格変動、為替相場の変動等により上下します。また、組入有価証券等の発行者の経営・財務状況の変化およびそれらに関する外部評価の影響を受けます。これらの運用により信託財産に生じた損益はすべて投資者に帰属します。したがって、投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。投資信託は預貯金と異なります。投資信託は信託報酬がかかります。投資信託は100円から購入可能です。