こんにちは、鬼塚祐一です。新築建売一戸建を購入予定の方からのご質問です。

「フラット35Sまたは変動金利か迷ってます。頭金は500万の予定です。」

今は、そんなに、迷うこともないと思います。^^

たとえば、変動金利型の低いところを探すと、楽天銀行の0.563%が低いです。

それにたいして、フラット35Sだと、金利引き下げ期間は0.66%、その後は1.08%です。

引き下げ期間に関しては、差はほとんどありません。

その後も、0.5%程度の差しかありません。

たった0.5%の差のために、金利上昇リスクを負ってまで、変動金利型を選ぶべきでしょうか?

しかも、私の地元の銀行、福岡銀行や西日本シティ銀行の変動金利型は、0.975%です。

ほぼフラットと変わりません。

であれば、リスクが無い、フラット35Sが良さそうな気がしませんか?

ちなみに、頭金を入れない場合は、フラット35Sよりも、条件が良い住宅ローンがあります。

どこの銀行の住宅ローンなのか?を解説した動画を、このDVDの特典につけております。

では、DVDの内容をお伝えしますね。

DVDは3枚組です。

住宅ローンの内容は2枚目に収録しています。

なぜ、銀行は変動金利型を勧めるのか?その理由が分かると、どちらを選ぶべきかは自然と分かりますよ。

・変動金利型のメリットとデメリット

変動金利型のメリットは、現時点では、金利が低いことです。

しかし、金利が上昇すると、返済額も増えていくというリスクがあります。

最悪の事態になると、返済期間35年なのに、35年で住宅ローンが終わらないこともある、ということを頭に入れておきましょう。

・固定金利型といえば、フラット35。銀行によって金利と融資手数料が違います。

金利が低くて融資手数料が安い銀行はカンタンに調べることが出来ます。

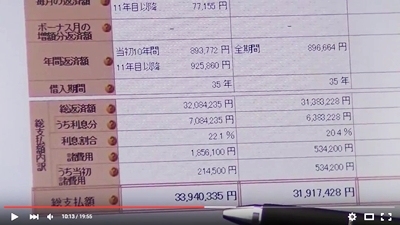

・35年ローンで借りて、20年で完済する方法

一般的には返済期間は短くしたほうが良い、と言われていますが、最長の35年で借りて、20年で完済する方法があります。

・住宅ローンの繰り上げ返済と貯蓄は、どちらを優先すべき?

繰り上げ返済を優先したほうがいい人と、繰り上げ返済しないで貯蓄をしたほうがいい人がいます。

・住宅ローン控除と団体信用生命保険もフル活用しよう!

せっかくの制度なので、上手に使いこなしましょう。