販売は終了しました。改定版のリリースをお待ち下さい!

こんばんは、鬼塚祐一です。資産運用は何歳から始めても遅すぎるということは決してありません。

人生100年時代ですから、運用できる期間は、あと40年以上もあります。

70代になっても、80代、90代になっても、生きていくためのお金は必要ですよね。

資産運用をしていれば、お金を増やしつつ、必要な分を取り崩しながら、生活することが可能になります。

あなたも一生安心して生活していくことが出来るようになりますよ。

私は、もともと郵便局に勤務していました。

60代、70代がメインのお客様層でした。

そんなお客様とお話しさせて頂くと、

「ATMで通帳記帳する度に、預金残高が減っていくのを見ながら生活するのは、ものすごく不安なのよ。」

という声をよく耳にしました。

日本では超低金利がずっと続いていますから、預金に預けておいても、まったく増えてくれません。

取り崩しながら生活していけば、いずれ底をついてしまいます。

いわゆる老後貧乏になってしまいます。

もちろん、老後貧乏になんてなりたくないですよね。

ご安心下さい。

そのための解決策が、50代から始める、資産運用なのです。

資産運用と聞くと、何となく、難しそうに感じるかもしれません。

大丈夫です。

とってもカンタンな、一生使える資産運用術があります。

すでに始めている方は、着実な資産形成ができていらっしゃいますよ。

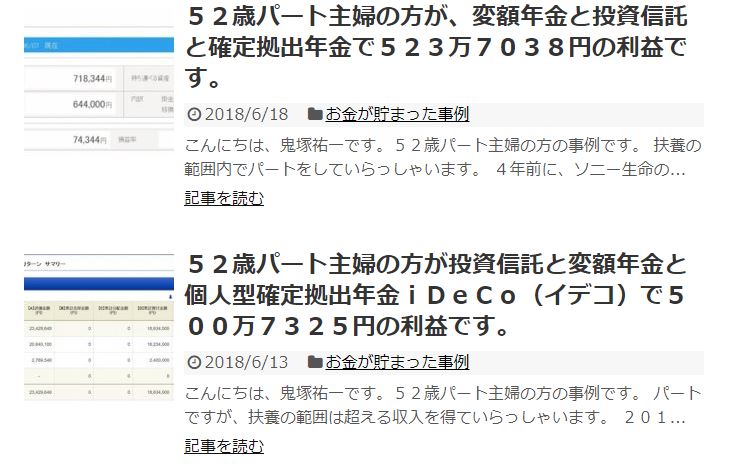

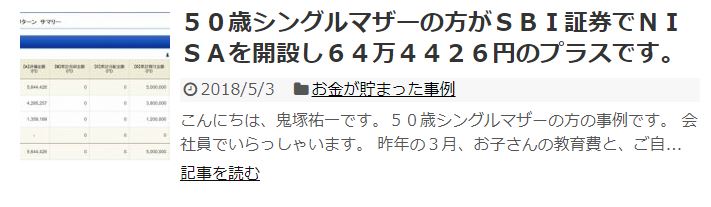

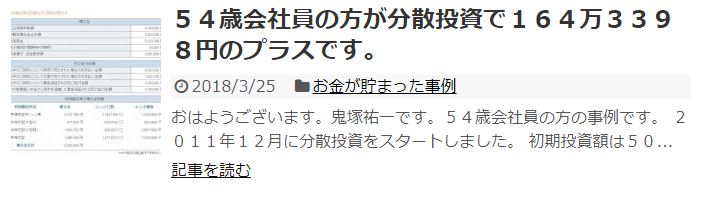

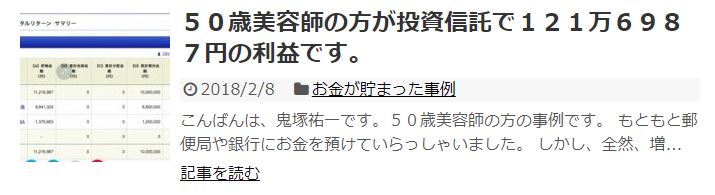

上記の画像は、ブログに掲載しているお金が貯まった実績のページから50代の方の事例をいくつか抜き出したものです。

それでは、セミナーを受講された方から感想を頂いていますので、ご紹介しますね。

鬼塚先生、セミナーありがとうございました。

私は多絵さんのブログの紹介で鬼塚先生を知りました。

全く無知な私が理解できるか、また主人に3万も高いとケンカをしてまでうけた講座なのでした。

こんなにもお得なことが知らないだけで、損をするのだなと、私にもなんとか理解できました。

けど、初心者向けのセミナーがあれば、確実に私はそちらに出てから聞いた方がもっと頭にすんなり入ったと思います。DVDを購入しとけば良かったです。

帰宅の電車で何度も読み返して、主人にプレゼンしました。突っ込まれてもめっちゃ詳しくは話せないしと、ドキドキしましたが、

「知らなかったよ、すごいじゃないか!?たくさん勉強してきてくれてありがとう。すぐに始めよう!」

と。一瞬、泣けました。

主人が頑張って働いてくれたお金で専業主婦の私が賢く運用できることを幸せに思います。

これを機に主人もメルマガを読んでくれることになりました。

鬼塚先生

遅くなりましたが50代から始めるセミナー受講させていただきありがとうございました。

個人的にとても忙しく何回聞いてもすぐに忘れてしまう私なのですが(笑)ようやくお陰様で買付までいく事ができました。

それもこれもわかりやすいセミナー内容と時間を置いても見ながら思い出しながら手続きができるセミナーテキストのおかげです。

50代といっても60近くてちょっと年齢的に遅すぎたのが残念ですが今から少しずつでも頑張りたいと思います。

最後の質問コーナーで引っ込み思案な私は、色々質問を考えながらこれは前回もう聞いてた事じゃなかったかな、こんな事最初から聞くのは勇気がいるから誰も質問がなくなって切れたら言おうかなとか考えていたのですが全く切れる事はありませんでした(笑)

それでも気になって仕方なかった私は終わってから質問しに行ってしまいました。

鬼塚さんの休憩時間を奪った中の一人です、すみません(笑)

普通は時間内に聞かなかったらそれできっちり終わりにするものだとは思ったのですが鬼塚さんはきちんと疑問に答えて下さり本当に有難くすっきりと会場を後にする事ができました。

その節はどうもありがとうございました。

どこ寄りでもない中立的な内容で初心者でもわかりやすくて本当に出席してよかったと思いました。

お世話になりありがとうございました。

鬼塚先生

先日は セミナー、懇親会と 大変お世話になりました

数年前から 先生のブログを拝見し、いつかセミナーに参加したいと思いながら なかなか実現出来ずにおりましたが、

今回は 50代向けセミナーとあって、私にとっては ピンポイントのターゲットです これをハズす手はないと思い 思い切って 参加して本当によかったと思います^_^

大変濃い内容であったにもかかわらず、誰にでも理解できるような わかりやすい説明、質疑応答でも 質問者目線で 対応してくださり、明解で丁寧な説明を心がけてくださったことが よくわかりました

まさに FP界のヤング池上彰さんだ!と思いました^_^

いままで 独学で情報収集し、 NISA口座の開設まではしていたのですが、なかなか 商品選択から実行に至る勇気がなく、誰かに助言を求めたいと思っていたところ、「この会社のコレで」と断言してくれる潔さ。

今まで 踏み出せずにいたNISAとイデコによる投資信託ですが、早速 手続きしてみようと思います。

懇親会の席でも、美味しいお食事とお酒、そして初対面の方同士とは思えないような盛り上がりでしたね!

ポイントのお話で盛り上がりつつも、しっかり われわれの質問にも答えてくださいまして 本当に感謝です

また 機会がありましたらFP池上彰さんのお話 伺いたいです 笑

ありがとうございました

鬼塚祐一様

昨日はセミナーお疲れ様でした。

姉と参加させて頂いた、**です。

午後4時間のセミナー、途中眠くなったらどうしよう、と少し心配していたのですが(笑)、

わかりやすい説明、興味ある内容&実際のデモがあったりと、頭をフル回転して沢山の情報を詰め込むことができ、とっても楽しかったです!

姉は、

(1)株や投資信託は素人がかかわってもマイナスにしかならない危険なもの、だから選択肢としては貯蓄しかないと思い込んでいたけれど、基本を守って長期で見れば、投資はそこまで危険ではなさそうなこと、

(2)税金控除や保険の保障内容の見直し等、今まで意識したことはなかったけれど、知識があれば、より良い選択ができそうなこと、

(3)国民の貯蓄が投資に回れば日本経済の活性化に繋がり得ること、また、日本だけでなく大きな視野で世界全体を見ればよいこと、を知り、目から鱗だったそうです。

定年間近で退職金を投資にと勧められても、未経験では気持ちのハードルが高すぎるけど、定年まで10年強ある今スタートして、一通りの結果が出せれば、定年後の運用も視野に入れられそうで、漠然とした不安が少し解消されたと喜んでいました。

おかげさまで、前向きな気持ちとなることができました。

どうもありがとうございました。。

鬼塚様

老後~一生使える資産運用術セミナー、ありがとうございました。

主人が56歳、あと四年で退職年齢を迎えます。

職場でも今後の働き方退職前セミナーに参加予定ですが先ずは基本的な事も理解出来ていない私。

何もせずに待つのだけは嫌で不安を解消したいと思い参加致しました。

転職組の為まとまった退職金も当てにならず、これから老後資金を貯める私達でも、6%運用が出来ると? マネーシュミレータで実際の老後資金の不足額を計算する事で、希望を持つことが出来ました。

また、投資信託定期売却サービスは是非利用したいし、受け取り方の工夫で更に節税出来る事。

必要保障の考え方などこれからでも出来る知恵を頂きました。

銀行はサービス料で儲かってると知りながら、退職金を貰った直後、勧められる金融商品の恐ろしさも具体的でした!

これまでセミナー二回。FPラボ。コンサルとお世話になりましたが、ようやくリスクコントロールの鉄則が頭に入りました。笑。

私にとって、今からでも遅く無い。今からでも出来る。老後資金の運用術セミナーでした。

これからも生きたセミナー期待しております。

感想をご覧頂いたところで、一足先に資産運用を始めている方の事例を、もう少しご紹介しますね。

いかがですか?

最後の事例の方は、58歳でスタートして、現在62歳でいらっしゃいます。

私は、いつも、何歳から始めても遅くない、とお話ししておりますが、この方は、それを証明して下さっています。^^

では、まだまだセミナーの感想を頂いていますので、ご紹介しますね。

鬼塚様

昨日、セミナーを受講させていただきました**です。

大変、勉強になる時間、PDFデータをありがとうございました!

鬼塚さんのブログを知ったのは関西セミナーの修了直後でしたし、正直、変な勧誘(すみません)があると困るので、鬼塚さんのメルマガで様子をみるつもりでしたが、読み続けるうちに直感的に新幹線代を払ってでも、今、受講したいと感じ参加しました。

セミナーを受講して、予想以上の内容に驚きました。

今まで無料FPや銀行での説明を何度か聞いたのですが、会社側の利益だけの為に勧められているように感じ悩みが増えるだけでした。

しかし、鬼塚さんのお話は、銀行が勧める商品の理由等、無料FPでは教えてもらえない専門的な内容で感動しました。懇親会でもっと詳しい話が聞けなくて残念でしたが、セミナー受講は正解でした。

受講前は、年内にイデコ申し込みが出来るお話が聞ければよいとしか考えておりませんでしたが、今は保険の見直しも考えております。

これからも、色々教えて頂けることを楽しみにしております。

鬼塚 様

先日のセミナーではお世話になりました。

お金に関して全く知識が無く、申し込むまでに相当悩んだのですが、今回を逃すときっと現状は変えられないと思って申し込みをさせて頂きました。

私は昨年、保険の無料相談を数件受けました。

どの担当の方もお人柄がよく、無理に契約を勧められるわけではないのですが、担当の方の知識に差があることや、無理に勧めないとはいえ、どの方も同じ商品のパンフレットを持って来られるなどの事に、もやもやと不信感が募ったところで鬼塚さんのブログに辿り着きました。

セミナーは私のような超初心者でもわかりやすくお話して下さり助かりました。

(受講後にはご丁寧に資料のPDFも頂き有難うございます)

受講者には詳しい方もいらっしゃると思いますので、全員が満足するような内容にされるのはきっと大変な事と思います。

また、「50代から始める~」のタイトル通り、内容も多岐にわたっておりあんなにメモを取ったのは本当に久しぶりでした(笑)

主人はあまり興味が無いようで、投資信託について話したことはありませんが、今回の受講をきっかけに話してみようと思います。

仕事でも勉強でもそうですが、他人に話すためには自分が詳しくないと説明できないですよね。

ですので頂いた資料の見直しが良い復習になると思っています。

鬼塚先生

先生、こんばんは!

この前の日曜日、名古屋でセミナーとその後の懇親会にも参加させて頂きました、**です。

PDFのデータを送ってくださってありがとうございました。

そのお心遣い、さすが先生!!と感激しておりました☆

もともとは個別のコンサルティングをお願いしたいなぁ、って思っていたんです。

でも、正直言うと、先生がどんな人なのかもわからないし・・・どうしよう・・・でも気になる・・・と悩んだ末、「とりあえずこのセミナーを受けてみたら何か前進できるかもしれないな」って思って受講しました。

「50代からの・・・」という事だったので、私には少し早いかな?大丈夫かな?とも思っていましたが、初歩的なことから一つひとつわかりやすい言葉で説明してくださったのですごく解りやすかったです。

退職金についてのお話は現実的にまだ何も考えていなかった事もあり、ちょっとついて行くのに精一杯でしたが、受取り方のコツなど知っていればこんなに違うんだ!お金に関する事ってアンテナ張る事がとっても大切なんだな、と思いました。

自分だけでは到底知る事のできない情報ばかり。私一人ではこんな専門的な情報を収集できませんし、まず理解もできません(笑)

情報迷子になって結局何もできない時間のロスを考えれば、都度信頼できるプロにお願いしてサクッと解決していくのもありなのかなぁって思うようになりました。

一人では不安な事もありますし、情報も色々変わっていくかと思いますので先生、今後ともよろしくお願いします!

昨日はセミナー、ありがとうございました。

まず、場所が駅から近く、わかりやすく、きれいだった事がありがたかったです。

そして鬼塚さんが写真よりずっとお若くイケメンで、ビックリ!声も素敵でした。

セミナーの中身は、知りたかったNISAと積立NISAの事、iDeCoの事、勧められてたけどどうしようか迷っていた変額保険の事などを、「なぜいいのか、なぜだめなのか」を明確に教えてもらえて、とてもわかりやすくスッキリしました。

iDeCoのリバランスは、ちょっと難しそうですが??

今までネット証券は店舗がなく、申込むのが少し不安でしたが、証券会社がつぶれても大丈夫という説明を聞いて、さっそく11月になったらiDeCoをSBI証券で始めたいと思いました。

鬼塚先生

**です。

11月18日はセミナーありがとうございました。

日々、専業主婦していますので、4時間半もじっと座って予備知識の全くない内容を聞けるのがとても心配でした。

資料をしっかり頂いたおかげで、赤ペン・青ペン・ピンクマーカーと駆使しながら、メモを取ることができました!

帰宅してから、夫に資料を見せましたが、伝わったようでホッとしています。

他の参加者の方々が自分で能動的に学び、投資へ貯蓄へと行動を移しておられることに驚きを感じ、自分は全く何もして来なかったな・・・と猛省中です。

よい機会を頂き、ありがたいです。

今後ともよろしくお願い致します。

50代からの資産運用は、とにかくシンプルであることが大切ではないかと思います。

なぜなら、今は、新しい知識を学ぶことや、複雑な資産の管理もできるかもしれません。

しかし、年齢を重ねていき、70代、80代になったときに、今と同じことが出来るでしょうか?

ですから、今のうちから、シンプルな資産運用に移行しておくと、楽チンですし安心です。

それでは、今回のセミナーのオンライン動画と、DVDの内容をご紹介しますね。

・資産運用には3つのタイプがあります

50代から始めるには、どのタイプが良いのか?をお話しします。

・外国に投資をするメリット

日本円が暴落したら、あなたの生活にどのような影響あるのか?

どういう対策を打っておけばいいのかが分かります。

・投資信託の選び方

ある3つの条件を満たした投資信託を選ぶとオーケーです。

・信託報酬はいつ払うの?

意外と知らない信託報酬について深掘りします。

・50代からの最適な分散投資の比率

30代、40代のときとは、違います。大人の運用スタイルを心掛けましょう。

・超便利!自動定額売却サービス

ものすごく便利なサービスですが、あまり大々的に宣伝されていません。

知る人ぞ知るサービスです。

しかも、無料で利用できるのが嬉しいところ。

自動定額売却サービスの設定の仕方もお伝えします。

・自動定額売却サービス VS 毎月分配型投資信託

銀行や証券会社の窓口に行くと、必ずと言っていいほど、勧められる、毎月分配型投資信託。

自動定額売却サービスと徹底比較します。

・一般NISA、つみたてNISA、イデコの基本

知識ゼロいう場合もご安心下さい。

キホンから分かりやすくお話しします。

・つみたてNISAで分散投資をする方法

つみたてNISAは一般NISAと違って、分散投資をするために、ちょっとした工夫が要ります。

ただ、カンタンなので、ご安心下さい。

・イデコでいくら節税できるか計算するカンタンな方法

計算方法はカンタンです。

もし、その場で、節税額を知りたい場合は、源泉徴収票や確定申告書をお持ち下さい。

・イデコは何歳から受け取れるの?

50代からイデコを始める場合、何歳からスタートしたかで受け取れる年齢が異なります。

・イデコのお得な受け取り方

イデコを受け取るときは、一時金、もしくは、年金、どちらか選ぶことが出来ます。

どちらのほうがお得なのか徹底検証します。

・イデコとつみたてNISAはどちらがいい?

50代後半の方から、よく頂く質問です。

どちらがいいのか比較シミュレーションします。

・退職金の受け取りは一括と分割、どちらがお得?

勤務先の退職金も、一時金だけでなく、年金受取を選ぶことが出来るところもあります。

どちらがお得なのか徹底比較します。

・会社員や公務員のイデコのお得な受取り方

退職金が多い会社員や公務員の場合、イデコを受け取るタイミングで、手取りが変わることがあります。

お得な受取り方をお伝えします。

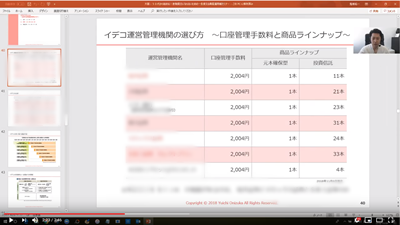

・企業型確定拠出年金の商品選択は、元本保証型?投資信託?

退職まであまり年数がないと、元本保証でいくか、投資信託でいくか悩むと思います。

ご安心下さい!

カンタンに答えが出せる、診断チャートを作りました。

・企業型確定拠出年金の投資信託の選び方と最適な比率

診断チャートで投資信託が良い、と診断された場合の、商品の選び方と最適な比率をお話しします。

・保険の見直し

死亡保障、医療保障、貯蓄型の保険、それぞれの見直しの仕方をお話しします。

・見直しするなら、この医療保険がおすすめ!

コスパが良いおすすめの保険会社5社の医療保険を比較します。

・貯蓄型の保険、継続と解約どちらがいい?

契約年月日で判断することが可能です、。

・退職金の預け先を徹底検証

定年退職を迎え退職金を受け取ると、銀行から、熱心に勧められる商品があります。

その商品の裏側をパンフレットを見ながら大解剖します。

・安いときを狙って投資する方法が1番効果的なのではないか?

このように感じ始めたら危険シグナル点灯です。その理由をお話しします。

・新興国に投資しているがマイナス。このまま続けたほうがいい?

新興国の特徴を理解しましょう。

そうすると、続けるべきか、判断できるようになります。

・金融機関が破綻したらどうなるか、きちんと、把握していますか?

銀行、保険会社、証券会社、それぞれによって、破綻した後どうなるは、実は、違います。

この違いを知っておくと、今後の、金融商品の選び方が、大きく変わっていくはずです。

・お亡くなりになったら投資信託はどうなる?

投資信託、NISA、イデコは、お亡くなりになったら、どうなるのか?を解説します。

・相続したお金、投資するなら、一括と毎月引落しどちらがいい?

ドルコスト平均法を知っている方は毎月引落しがいい、と思われるかもしれませんし、複利効果を理解している人は、一括が良い、と考えるかもしれません。

いったいどちらがいいのか?

過去のデータから読み解いていきます。

・いくら投資にまわしていいか計算する方法

計算する方法が2つあります。

ひとつは紙とペンだけで出来るカンタンな方法、もうひとつはシミュレーターを使う方法です。

・投資信託で利益が出たとき、所得税や社会保険料への影響は?

NISA、特定口座、イデコ、それぞれ違いますので、ひとつずつ解説します。

セミナーの最後に質疑応答の時間を設けました。

すべての質問を収録しております。

このような質問にお答えしました。

・年金財形と住宅財形は解約すると過去5年の税金はどうなりますか?

・余力があるなら、イデコとつみたてNISAは、どちらもしたほうがいい?

・SBI証券でイデコに加入してます。マネックス証券に変えるべき?

・SBI証券のイデコで商品除外のお知らせが届いた。どうしたらいい?

・イデコは、途中で会社を辞めたら、上限額はどうなる?

・イデコの拠出は毎月だけ?14万4千円を1回で払えませんか?

・国民年金を全額免除していた時期がある。追納したほうがいい?

・企業型確定拠出年金の商品の選び方を復習させて下さい。

・6%のリターンは保証されると思っていいのでしょうか?

いかがですか?

あなたも一生使える資産運用術が身につきますよ。

オンライン動画とDVDの時間は、トータルで235分です。

2018年9月23日に開催したセミナーを収録したもので、法律や制度、金融商品の内容などは予告なく変更される場合があります。

購入特典を3つご用意しております。

1、セミナーで使用するスライドを掲載したテキスト

プリントアウトして、DVDと一緒に見て頂くと、より理解が深まると思います。

2、イデコの最新情報(動画7分46秒)

セミナー収録後に、イデコで新しいプランを発表した金融機関があります。

新規参入した金融機関もあります。

では、今はどれがいいのか?を動画で詳しく解説しております。

2018年11月時点の内容です。

3、購入者様限定Facebookグループへご招待

お金のことが気軽に話せる場があるといいなと思って作ったFacebookグループです。

私からは、お金に関するクイズを出したりしています。

クイズに答えることで、楽しみながら、自然と新しい知識が身についたり、DVDやオンライン動画の復習が出来ますよ。

特典は、お申込み後に届く自動返信メールから、すぐにダウンロードして頂くことが出来ます。

価格は、オンライン動画版、DVD、どちらも3万円(税込)です。

DVDは送料込です。

まずは、オンライン動画についてです。

決済完了後にご登録いただいたメールアドレス宛に、株式会社TKデザイン様より2営業日ほどで閲覧可能なURL、IDとPWをお送りいたします。

携帯アドレスで登録される場合は、以下の受信設定を、お願いします。

1:@infocart.jpと@video-seminar.netの、ドメイン指定受信の設定を、お願いします。

2:「なりすまし」受信の設定も、OKにして下さい。

専用ページでメールアドレスとパスワードを使ってログインし、視聴出来ます。

スマホで視聴する場合には、Wi-Fi環境で視聴する事がオススメです。

動作確認済みブラウザは、以下のとおりです。

■ Windows

・InternetExplorer(最新版+過去2世代分)

・FireFox(最新版)

・Google Chrome(最新版)

■ Macintosh

・Safari(最新版)

・FireFox(最新版)

・Google Chrome(最新版)

■iOS(最新版+過去1世代分)

・Safari(最新版)

■ Android (最新版+過去1世代分)

・Google Chrome(最新版)

続いてDVDについてです。

発送は、DVDを撮影してくださった、株式会社TKデザインの高橋勝己さんにお願いしています。

「発送元:株式会社TKデザイン 品名:鬼塚祐一様商品(DVD)」という表記で、お届けします。

入金確認後、7日間以内の発送となります。

決済システムはインフォカートを利用しております。

お支払い方法は、クレジットカード払い、銀行振り込み、からお選び頂けます。

価格は、オンライン動画版、DVD、どちらも3万円(税込)です。

DVDは送料込です。

【オンライン動画】50代から始める!老後貧乏にならないための一生使える資産運用術セミナーのお申込みはこちら

【DVD】50代から始める!老後貧乏にならないための一生使える資産運用術セミナーのお申込みはこちら

当セミナーは講師の経験と知識に基づく考えをお伝えするものであり、情報の正確性や完全性を保証しません。過去の実績は、将来の結果を保証するものでもありません。当セミナーは情報提供のみを目的としており、投資の最終判断はご自身の判断と責任で行いますようお願いいたします。また、当セミナーの内容は開催日時点において作成されたものであり、法律や制度、商品内容などは予告なく変更される場合があります。投資信託の基準価額は、株式市場の相場変動による組入株式の価格変動、金利変動による組入公社債の価格変動、需給や為替、金利の変化等によるコモディティの価格変動、為替相場の変動等により上下します。また、組入有価証券等の発行者の経営・財務状況の変化およびそれらに関する外部評価の影響を受けます。これらの運用により信託財産に生じた損益はすべて投資者に帰属します。したがって、投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。投資信託は預貯金と異なります。投資信託は信託報酬がかかります。投資信託は100円から購入可能です。