こんにちは、鬼塚祐一です。アクサ生命のユニットリンクに加入しようか悩んでいる人が急増中です。

先日オフ会に参加された方も、このようにおっしゃっていました。

「FPさんから勧められたけど、ネットの口コミを見たら、ユニットリンクの評判や評価が悪いし迷ってます。」

また、すでにユニットリンクで積立している方からも、

「解約しようか迷っています。」

というご相談が多く寄せられています。

アクサ生命のユニットリンクがあなたにとって最適な商品なのか、具体的に検証してみましょう。

目次

アクサ生命のユニットリンクの評判や口コミを見て迷ったときに、まず考えるべきことは?

アクサ生命のユニットリンクのことを検索すると、良い評判も、悪い口コミもありますよね。

いろんな評判や口コミを見て迷ったときは、どうしたらいいのか?

初心に振り返ってみると良いですよ。

そもそも、何がきっかけで、アクサ生命のユニットリンクを検討しようと思ったのですか?

多くの方は、貯蓄を増やして将来の不安をなくしたいから、ではないかと思います。

では、ユニットリンクでお金がどれくらい増えてくれるのか?

を今から検証して運用商品としての評価をしていきましょう。

月2万円積立した場合の運用実績シミュレーションを確認して評価してみよう!

アクサ生命のホームページに、運用実績シミュレーションがあります。

30歳男性、月払い保険料2万円、払込期間は30年間の事例が書いてあります。

30年間ですから、60歳まで積立することになります。

保険料の支払総額は720万円です。

シミュレーションは4パターン記載があります。

マイナス3%、0%、3%、6%、の4つです。

実は、以前は、マイナスの場合の記載はありませんでしたし、6%じゃなくて、7%で計算してありました。

保守的な記載に変更。苦情でもあったのでしょうか?

以前よりも、保守的な記載に変更してあります。

苦情でもあったのでしょうか?

もしくは、金融庁の目を意識しての変更かもしれません。

さて、仮に、6%で運用できたら、60歳のとき、どれくらい増えているかを見てみましょう。

表のピンク色の部分、払いもどし金の「6%」と「60歳」が交差するところをご覧下さい。

1538万円と書いてありますね。

つまり、1538万円受け取れるわけです。

支払保険料総額はいくらでしたか?

720万円でしたよね。

720万円払って、1538万円受け取れるわけですから、818万円のプラスです。

いかがですか?

「すごく増えるな~、こんなウマい話あるのかな?」

と感じませんでしたか?

ご安心下さい。

ウマい話ではありません。(笑)

なぜなら、気づかないうちに、手数料が引かれているのです。^^

どういうことか?

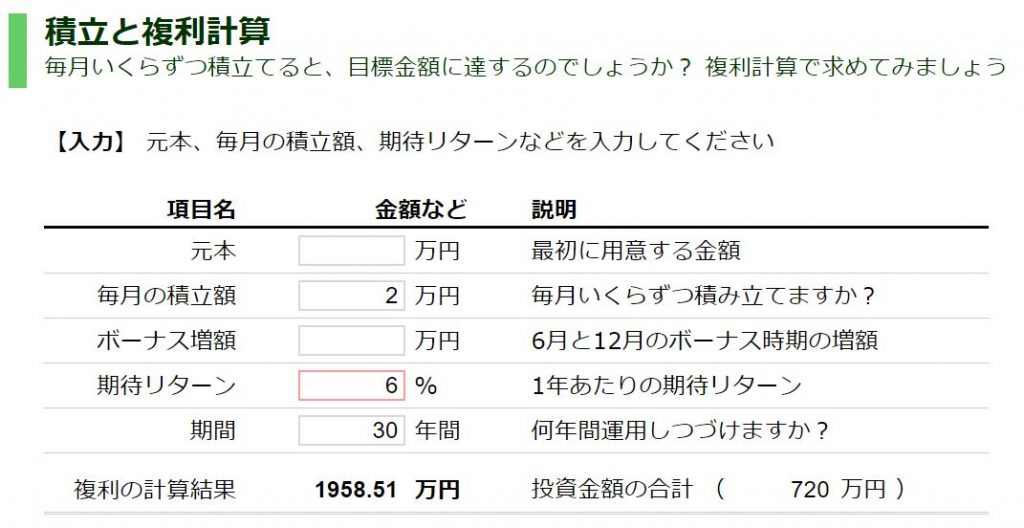

月2万円を6%で30年間運用すると、本来はこうなります。

1958万円になるのです。

しかし、アクサ生命のユニットリンクだと、6%運用でも、1538万円しか受け取れませんでしたよね。

その差は、420万円です。

いったい、420万円はどこに消えてしまったのでしょうか?

アクサ生命が手数料として引いているわけです。

厳密に言うと、このうち手数料は162万円ほどです。

ただ、手数料が引かれたことによって、運用効率が悪くなり、手取りは420万円も減ってしまうわけです。

なぜ、手数料がかかるのでしょうか?

ユニットリンクは保険だから死亡保障がついています。

そうです、アクサ生命は保険会社なのです。

死亡保障を販売するのが本業です。

その本業である死亡保障をアクサ生命がボランティアで提供するでしょうか?

あなたが払う月2万円の中から、死亡保障のための手数料をきっちり差し引きます。

実は、死亡保障のためだけではなくて、他にも、いろんな手数料がかかります。

それが420万円もの差を生み出すわけです。

手数料が6つ以上かかります。

どのような手数料が引かれるのか、パンフレットの9ページを見ると分かりますよ。

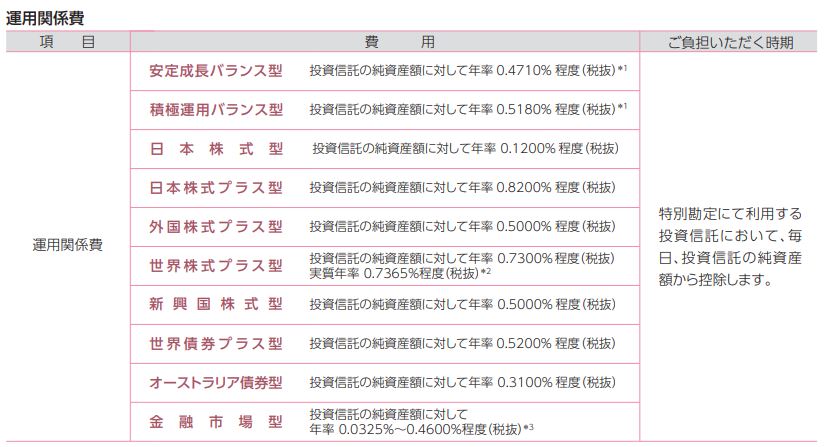

まず保険関係費用という手数料が5つもあります。

1、保険契約の締結・維持および保険料の収納に必要な費用

2、特別勘定の管理に必要な費用

3、基本保険金額保証に関する費用

4、死亡保障などに必要な費用(危険保険料)

5、保険料払込免除に関する費用

さらに、運用関係費という手数料もかかります。

ユニットリンクの中身は投資信託なので、運用関係費もかかります。

実は、ユニットリンクの中身は、投資信託で運用されています。

投資信託はプロが運用してくれるので楽チンというメリットがあります。

プロは仕事で運用しているわけですから、人件費がかかります。

他にもシステムの維持管理費用などの、いろんな経費がかかっているわけです。

その経費分をお客様が負担して下さいね、というのが運用関係費です。 http://www2.axa.co.jp/products/b_ul/pdf/0R5069.pdf

http://www2.axa.co.jp/products/b_ul/pdf/0R5069.pdf

運用関係費は、どの投資信託を選ぶかで変わってきます。

では、先程の、運用実績シミュレーションは、どの投資信託の運用関係費で計算してあるのでしょうか?

ホームページを見ても、パンフレットを見ても、詳細な情報は載っていません。

そこで、コールセンターに電話して聞いてみました。

回答が分かるまで、1時間ほどかかりました。

最終的に出てきた回答は、なんと、「分からない」というものでした。(TдT)

しかし、選ぶ商品によって、運用関係費が最大0.7%も違うのです。

これだけ違うのに、分からない、というのは困ったものです。

場合によっては、消えるお金は420万円どころではない、ということになります。

それから、途中でもしお金が必要になって解約する必要がでてくることもあるかと思います。

契約してから10年未満は解約控除というペナルティがあります。

契約してから10年未満の解約だと、解約控除という手数料まで引かれます。

ペナルティみたいなものです。

しかも、

「具体的な金額が表示することができません。」

と書いてあります。

手数料がどれくらい引かれるか分からないなんて、不安ですよね。

ちなみに、かなり引かれますので覚悟が必要です。

あなたは、手取りが420万円も減ることと、解約時のペナルティ、どう思いますか?

私は、こんなに手数料を払いたくありません。^^

効率よく貯蓄を増やすなら、アクサ生命のユニットリンク以外の商品を選びます。

>たとえば、こういう方法がありますよ。とってもカンタンです。

なぜ、無料相談のFPさんはユニットリンクを勧めるのか?

フリーペーパーや雑誌などで、無料のマネーセミナーの広告を見たことはありませんか?

お金のキホンを気軽に学ぶことができます。

実際に無料のマネーセミナーに参加したら、FPさんから、アクサ生命のユニットリンクを勧められた、という話をたくさん聞きます。

なぜ、無料相談のFPさんはユニットリンクを勧めるのか?

実は、単純に手数料収入の問題なのです。

資産運用をするのであれば、ユニットリンクではなくて、投資信託でも出来ます。

そもそも、ユニットリンクの中身は投資信託で運用するわけですから。

投資信託であれば、保険関係費が不要なので、420万円もの手数料は払わなくて済みます。

あなたの手取りが420万円増えます。

にもかかわらず、なぜ、無料相談のFPさんはユニットリンクを勧めるのか?

実は、投資信託を販売しても、売上につながらないのです。

たとえば、ノーロード投信という購入時手数料0円の投資信託があります。

もし、あなたが投資信託を買うなら、当然、手数料は0円が良いですよね。

でも、FPさんはそれを売っても、1円も入ってこないわけです。

これでは食べていけません。

家族を路頭に迷わせることになってしまいます。

では、アクサ生命のユニットリンクを販売すると、どうなるのか?

あなたが1年間で払う保険料の50%ほどの報酬がFPさんに入ります。

仮に、ユニットリンクの毎月の掛金が3万円だとしたら、1年間で36万円払うことになりますよね。

すると、販売したFPさんに18万円入るわけです。

セミナーの受講者が5人契約してくれるだけで、90万円の売上です。

これなら、月に1回セミナーをするだけで、生活に困ることはありませんね。

無料のマネーセミナーに参加された方の体験談

無料のマネーセミナーに参加された方から聞いた話です。

マネーセミナー終了後、個別相談に行ったら、アクサ生命のユニットリンクの提案書が名前入りで用意されていたそうです。

個別相談って、現在の状況などをヒアリングしたうえで、提案するんじゃないの?これじゃぁ、ただのセールスじゃない!

と思われたそうです。

今や、無料セミナーはそんな状況なのですね。

もちろん、すべての無料セミナーがそうではないと信じたいですが。

なぜ、このようなことが起きているのか考察してみます。

まず、晩婚化や、少子化により、昔のように生命保険が売れなくなりました。

すると、保険会社は他に売れる商品を考えます。

そこで登場するのが、アクサ生命のユニットリンクのような変額保険です。

将来、国の年金が減るし、銀行に預けてても増えないし、変額保険で資産形成しませんか?というセールストークが成り立ちます。

ビジネスモデルとしては悪くありません。

私が保険会社のマーケティング担当だったら、同じことを考えると思います。

しかし、今は昔と違って、ネットで検索する人が増えています。

検索すると簡単に、ユニットリンクより投資信託のほうが手数料が安いし効率が良い、という情報がたくさん出てきます。

なので、無料セミナーをしているFPさんから、こんな相談をされることがあります。

「ユニットリンクより投資信託のほうが良いのは分かっているのですが生活のため仕方がないのです。」

こういう状況って売る側の精神衛生上良くないし、お客様にとっても良くないな~と感じております。

この問題をどのように解決していけばいいのか?

今後の私の仕事のひとつのテーマになりそうです。

「投資信託は20%の分離課税が大きすぎる、ユニットリンクの方が絶対にいい。」と言われました。

無料のマネーセミナーに参加された方から質問メールが届きました。

セミナー終了後の、無料相談で、アクサ生命のユニットリンクを勧められたそうです。

以前無料の貯蓄セミナーに参加した後、無料相談を受けました。

そこで、アクサ生命のユニットリンクをすすめられました。

FPさんに

ユニットリンクで貯めるより純粋に投資信託で貯める方がいいんじゃないですか?

と質問したところ、

投資信託は20%の分離課税が大きすぎるから、ユニットリンクの方が絶対にいい

と返答されました。

結局私は納得できなくて ユニットリンクはお断りしたのですが、投資信託の分離課税ってどこまで気にする必要があるのでしょうか?

参加させていただいたセミナーの話を通して、今から10年後以降に使うお金は投資信託で貯めるのもありだなと思っているので、老後資金以外にも、車の購入や旅行などで使用する場面はあると思います。

その度に課税はかかると思うのですが、そんなに気にしなければいけないものなのでしょうか?

まだ投資信託初心者なので、質問が的を得ていなければすみません。

お答えいただければ嬉しいです。

税金はけっこう重要です。

ただ、投資信託だけでなく、ユニットリンクも、当然、課税対象になります。

こういうときは、

ユニットリンクと投資信託では、税引き後の受取額にどれくらい差があるのか?

を計算して比較すると良いですよ。

まず、ユニットリンクのパンフレット3ページに掲載してあるご契約例を見てみましょう。

30歳男性が月2万円積立をして6%運用できると、60歳のときに、1538万円受け取れつ、ということが書いてあります。

この記事の冒頭でご覧頂いた、アクサ生命のホームページに載っている運用実績シミュレーションと同じものですね。

1538万円の満期保険金を受け取るときに、税金が引かれます。

満期保険金は一時所得という扱いになります。

一時所得は50万円の非課税枠が使えるというメリットがあります。

では、税金がいくらかかるか?を計算してみましょう。

まず、満期保険金の1538万円から払った保険料を引きます。

1538万円-720万円=818万円

この818万円から非課税枠の50万円を引きます。

818万円-50万円=768万円

768万円を半分にした金額の384万円が、その年の所得に上乗せされます。

お給料をもらっていれば、それと合算して課税されるわけです。

仮に、年収が620万円だとしましょう。

ユニットリンクの満期金を受け取ると、税金が117万円もアップします。

なので手取りは、

1538万円-117万円=1421万円

という計算になります。

続いて、投資信託だとどうなるのか?を計算していきましょう。

投資信託は商品数が6000本以上あります。

その中から、条件が良い商品を選ぶと、信託報酬は0.14%程度です。

仮に、その0.14%の投資信託で運用すると、手取りのリターンは、

6%-0.14%=5.86%

ということで計算してみます。

月2万円積立をして5.86%で運用すると、30年後に、1910万円になってくれます。

投資総額は720万円ですから、利益は1190万円です。

利益の1190万円にたいして20%分離課税ということになります。

計算すると、238万円です。

1910万円-238万円=1672万円

投資信託の場合、手取りは、1672万円です。

それでは、投資信託とアクサ生命のユニットリンクの税引き後の手取額を比較してみましょう。

・投資信託1672万円

・ユニットリンク1421万円

その差は、251万円です。

しかも、この資産は、つみたてNISAやイデコを考慮していません。

投資信託は、つみたてNISAやイデコを利用して、積立すると、税金が優遇されます。

まず、つみたてNISAは非課税です。

いくら増えても税金は0円です。

イデコは、年末調整のときに、所得控除が受けられます。

最低でも、1年間で、3万6千円もお得になります。

30年分で考えると108万円ですから、かなり大きな金額です。

ちなみに、私はイデコで、年間20万円ほど税金がお得になっています。

そのお金で、ダイソンの掃除機や、バッグを買いました。^^

こうやって自分で計算してみると、

「投資信託は20%の分離課税が大きすぎるから、ユニットリンクの方が絶対にいい」

と言われたとしても、悩まなくて済みますよね。^^

それに、投資信託であれば、NISAが利用できます。

NISAだと、そもそも税金がかかりませんよね。

>初心者でも安心して投資信託を始める方法は、こちらで分かりやすく解説していますよ。

アクサ生命のユニットリンク、解約すると大きくマイナス、どうしたらいいですか?

アクサ生命のユニットリンクの解約についてお話ししますね。

ユニットリンクは分散投資が手軽にできるというのがメリットです。

毎月の積立をすることにより、ドルコスト平均法も活用できますよね。

安いときにたくさん買って、高いときはあまり買わない、という理想的な投資が自動的に出来ます。

ただ、よくよく調べてみると、ユニットリンクは手数料が高いということが分かります。

それを知って、ユニットリンクを解約して、投資信託で積立したほうがいいのでは?と悩んでいる人が増えてきています。

「アクサ生命のユニットリンク、解約すると大きくマイナス、どうしたらいいですか?」

こういうケースの場合、3パターンのシミュレーションを比較してみると良いですよ。

1、ユニットリンクを継続した場合、いくら受け取れるのか?

おそらく、加入するときに設計書をもらっていると思います。

それを見ると分かります。

2、ユニットリンクを解約して投資信託で運用したらいくら受け取れるのか?

ユニットリンクを解約して戻ってくる解約返戻金を元手に投資信託を購入した場合を計算します。

次に、毎月払っていた保険料が不要になるので、その分で投資信託の積立をした場合も計算します。

3、払済保険に変更して、今後の積立は投資信託にしたらいくら受け取れるのか?

払済保険って聞いたことありますか?

来月からの保険料は払わないけど、今まで積立してきたお金はそのまま据え置きしておく、というものです。

すると保険料を払わずに投資を継続することが出来ます。

さらに、来月からユニットリンクに払っていた保険料が不要になるので、その分で投資信託の積立をした場合を計算します。

ただ、払済に関して、アクサ生命のホームページにこのような記載があります。

保険料払込年月数が10年未満の場合にユニット・リンク払済保険への変更などをされる場合にも解約控除がかかります。

特に早期に変更を行った場合は、解約控除額が大きくなり、変更のお取扱いができない場合もあります。

そう考えると、この方法が使えるのは、ユニットリンクを契約して10年経過しているケースかな~という感じです。

ということで、以上、3パターンのシミュレーションを作成して、比較してみると、どうすれいばいいのか判断しやすくなると思いますよ。

2年前に加入しました。今後、どうしたらいいですか?

47歳会社員、男性、からのご相談です。

2年前、45歳のときに、アクサ生命のユニットリンクに加入しました。

・保険料は月1万円

・保障期間80歳まで

加入した目的は、老後のための貯蓄です。

このまま続けるべきか、解約して、つみたてNISAを始めるか悩んでいらっしゃいました。

そこで、保険証券を見せて頂きました。

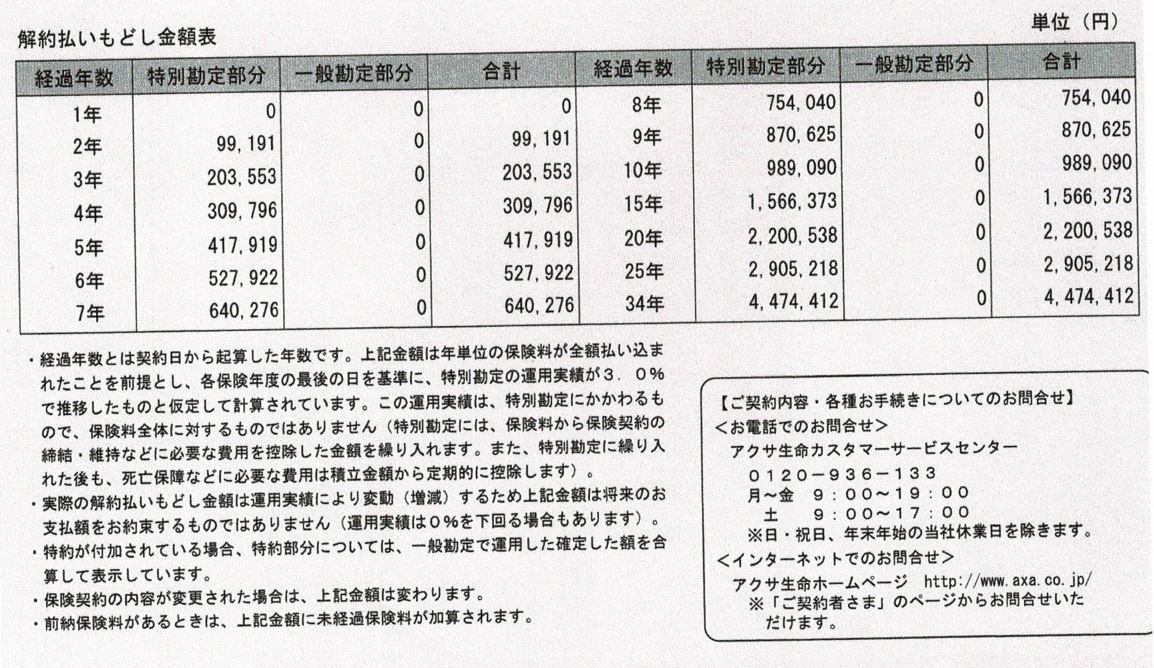

チェックしたのは、解約払いもどし金額表です。

加入後20年後、つまり、65歳のときに解約したら、いくら戻ってくるか?を見てみました。

ちなみに、この表は、運用実績3%の場合で計算されています。

65歳時点での、解約払いもどし金は、220万538円です。

では、それまでに支払う保険料は、総額でいくらでしょうか?

月1万円×12ヶ月×20年=240万円

払う保険料は、240万円です。

それにたいして、払いもどし金はいくらでしたっけ?

220万538円です。

なんと、元本割れしてしまいます。

3%運用を20年間も続けて、元本割れです。

なぜ、こういうことが起こってしまうのか?

ユニットリンクが生命保険だからです。

保険ですから、当然、いろんな手数料が必要になるからです。

ということで、この方は、

>ユニットリンクは解約して、つみたてNISAを始められました。

アクサ生命ユニットリンクのメリットとは?

これまで、お金を増やすなら、ユニットリンクよりも投資信託のほうが効率が良い、というお話をしてきました。

しかし、ユニットリンクにも、ちゃんとメリットがあります。^^

ここで、大きく3つのメリットをお話しますね。

1つめは、利益が50万円までなら、税金がかからず受取れる、ということです。

受取れるお金は、一時所得という扱いになり、50万円の非課税枠があります。

税金が優遇されている分、受取れるお金が増えてくれますね。

2つめは、払済にした後も、運用が続けられる、ということです。

これが、ソニー生命の変額保険だと対応していません。

ソニー生命には、バリアブルライフという変額保険があります。

バリアブルライフの場合、払済にした後は、定額保険に変更になります。

そうなると、利率がとっても低いので、変額保険のようなリターンは期待できません。

それに対して、ユニットリンクは、変額保険として運用を続けていくことができます。

これなら、ユニットリンクで積立てを続けられなくなっても、安心ですよね。^^

3つめは、リバランスがカンタン、ということです。

ユニットリンクの貯蓄部分は、株式や債券などで運用されています。

株式や債券などの価格は、日々、市場で取引されているので変わります。

すると、最初に設定した株式や債券の比率も、次第にズレていきます。

その比率を元に戻す作業のことを、リバランスといいます。

比率を元に戻すために、株式や債券を売ったり買ったりしていくわけです。

このリバランスがカンタンにできるのが、ユニットリンクです。

ユニットリンクには、このように大きく3つのメリットがあります。^^

ユニットリンクを販売しているアクサ生命ってどんな会社なの?

アクサ生命は、1817年にフランスで設立された保険会社、AXAの日本法人として、1994年に創業されました。

ヨーロッパで200年、日本で80年以上の実績を持つ、大手保険会社です。

アクサ生命は、医療保険やがん保険の広告キャラクターとして、杏さんを起用しています。

テレビCMなどで、一度ご覧になったことがあるかもしれませんね。^^