こんばんは、鬼塚祐一です。

今回は、老後のための貯金2000万円は不要!「老後2000万円問題」について解説していきます。

老後2000万円問題が、発表されてから、2年ほど経ちます。

ですので、もう忘れている人も多いのかな、と思います。

老後2000万円問題は、公的年金だけでは、老後にお金が足りませんから、2000万円を、貯めておきましょうねと話題になりました。

そうすると、多くの方が、

「そんなに貯められない!」

と感じたのではないかな、という風に思います。

なので、この老後2000万円問題の実際の報告書には、どういう風に書いてあったのかを見てみたいと思います。

そして、そのあとに、実は2000万円も貯めておかなくても大丈夫!こんな方法がありますよ、というのもお話していきたいと思います。

早速、報告書を見ていきましょう。

報告書が出たのが、令和元年6月3日で、金融審議会 市場ワーキング・グループ報告書というものです。

この報告書の、16ページに書いてあります。

16ページの最後の方に、

「30年で約2000万円の取崩しが必要になる。」

と書いてありました。

これが、老後2000万円、問題です。

なぜ、2000万円も足りなくなるのか、というのをグラフで、説明しています。

この金融審議会 市場ワーキング・グループ報告書は、金融庁が出したものですが、そこで使われた数字が、総務省が調べた、家計調査2017年版のデータを用いて計算されています。

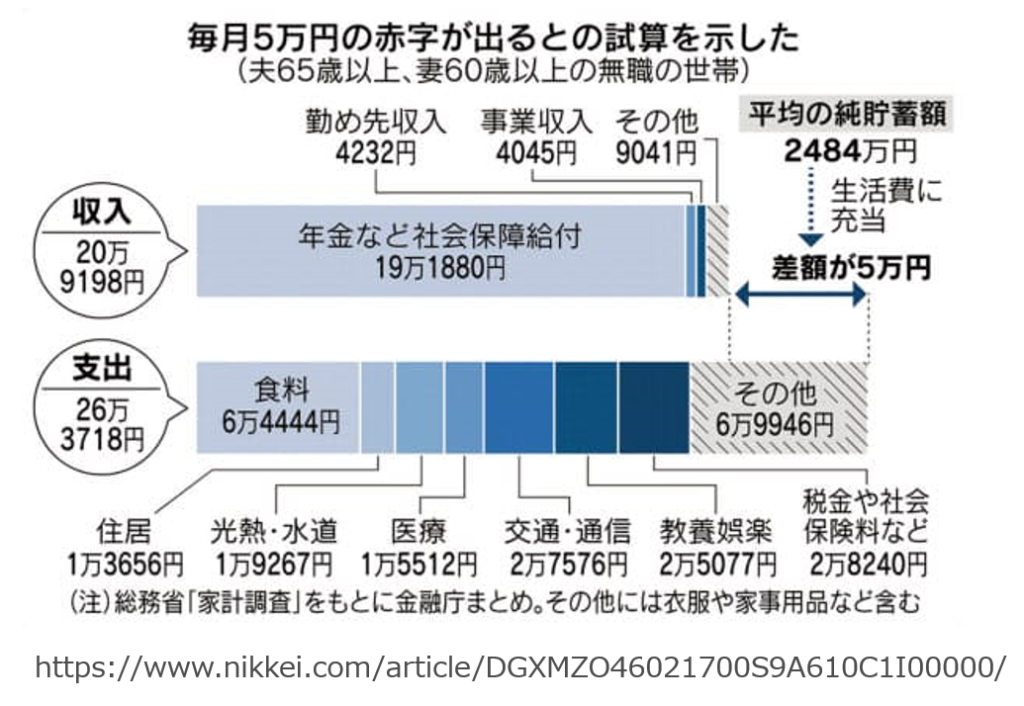

この報告書の、グラフを見にくいと感じたので、もっと見やすいものはないかなと探したら、日経新聞のグラフが見やすかったです。

どちらとも、見にくいと感じる人は、いるかもしれませんが、私は、報告書のグラフと比べたら、日経新聞のグラフの方が、綺麗にすっと、まとまっていて、見やすく、分かりやすいなと思いました。

というのは、報告書のグラフだと、収入と支出がいくらのなのか、どこを見たらいいのか、パッと見ても、すぐに見つけにくいですが、日経新聞だと、左側に大きくまとめて書いてあるので、すぐに見つけやすく、分かりやすいです。

さすが、新聞社は事実を、読者に分かりやすく、伝えるのが仕事でしょうから、グラフも分かりやすくできているな、と思いました。

では、収入と支出を見ていきますが、前提条件があります。

どういう前提で示されているかと言うと、ご主人が65歳以上、奥さんが60歳以上の、無職の世帯の平均で、取りまとめられているデータです。

結論から先にお話しておくと、その世帯だと、毎月5万円の赤字が出るという試算結果だったというこです。

なぜ5万円の赤字が出るのか?

収入と支出を、それぞれ見ていきましょう。

まず収入ですが、高齢者の2人の平均収入が、20万9198円だと、書いてあります。

この内訳を見てみると、年金などの社会保障給付とありますが、これは、基本的に年金ですよね。

19万1880円と、夫婦2人分ですね。

それから、勤め先収入が、4232円となっています。

これは、平均で集計すると、どうしてもこんな数字が出てきてしまいます。

みんなが、平均して4232円を、働いてもらっているわけではないですよね。

働いている人は、例えば、月20万円、30万円と、しっかりもらっているでしょうし、働いていない人は、ゼロになりますよね。

月20万円、30万円もらっている人と、ゼロの人と、全部合わせて平均すると、4232円になるということです。

平均のデータを見る時は、そうしたことを、理解していないと、数字だけを見ると、おかしな事になるわけです。

みんなが、勤め先収入として4232円を、もらっているわけではないということです。

そして、事業収入です。

これは、自営業をしている人ですね。

平均が、4045円です。

その他、9041円、その他が一体、何なのか、詳しい内容は、分かりません。

ということで、収入20万9198円ということになります。

ですので、大体の方は、夫婦2人で年金だけで、約20万円ぐらいもらっている、という風に考えて頂くと、分かりやすいと思います。

そレに対して、次は、支出です。

支出がトータルで、26万3718円ですね。

中身もグラフの内訳を、見れば分かりますが、項目が大きいものだけ確認していきましょう。

食費6万4444円、住居1万3656円、住居に関しても、平均だと思って下さい。

先程の勤め先収入と同様に、みんなが、1万3000円くらいの家賃の家に住んでいる、というわけではありません。

なぜ、1万3000円と少ないのか?

これは、今の高齢者の持ち家率が、すごく高いからです。

持ち家で、住宅ローンが終わっている人は、支払いをしていませんよね。

固定資産税などは、かかっていると思いますが、固定資産税は、内訳の税金や社会保険料などに含まれていると思いますので、住居費はかかっていないわけですね。

なので、持ち家の人は0円ですし、逆に賃貸の人は、1万3000円ではないはずです。

5万円とか10万円くらい、払っているはずですよね。

ですので、全然払っていない人と払っている人を、平均すると、1万3656円になるので、ここでも、みんなが1万3656円ではないというのは、ちゃんと理解しておかないといけない、ということですね。

そして、光熱費、水道費、医療費、交通費、通信費、教育費、娯楽費、この辺は大体平均で見てもいいのかなと思います。

税金、社会保険料関係も、皆さん変わらないかなと思います。

この内訳でしたら、大きく変わるのは、住居費ですね。

ですが、私は、恐らく食費も変わってくると思います。

例えば、我が家では、私と嫁は、お酒を飲みます。

私は、お酒に強いわけではないのですが、飲みます。(笑)

そうすると、酒代がかかります。

酒代を食料の内訳に、入れていいのか分かりませんが、お酒好きな人は、やはり飲みたいですよね。

特に、引退した後は、時間が今よりもあるわけですから、お酒好きな人は、飲みますよね。

お酒を飲むと、つまみも欲しくなります。

つまみも、せっかくなら美味しいものを食べたいので、私の場合、食費に関しては、内訳の、6万4444円より、もっと上がるかなと感じています。

医療だと、私は、健康には気を使っています。

今も週5でジムに行っていますし、残りの2日は、ランニングの聖地みたいになっている、福岡県の大濠公園で、走っていますので、健康には割と気を使っています。

65歳になると、どこかしら悪くなるかもしれませんが。

こればかりは、どうなるか分かりませんね。

また、その他、6万9946円です。

その他には衣服や家事用品など含む、と書いてあります。

これは、人によりますよね。

服が好きな人は、服代が結構かかるでしょうし、家事用品も色々ありますよね。

何かしらお金は、かかると思います。

全部、支出を合わせると、26万円になるので、収入に対して、約5万円、足りなくなります。

きちんと計算すると、5万4000円ぐらいになりますが、約5万円足りないと考えて、それが30年続くと、2000万円、足りないということです。

ただグラフを見ますと、平均の純貯蓄額、つまり平均の高齢者の貯蓄額は、2484万円もあるらしいです。

私のイメージだと、もっと少ないと思っていましたが、結構ありますよね。

ですが、これもかなり貯蓄を持ってる人が、平均を押し上げていると思います。

報告書によると、この平均貯蓄を持っているから、これを老後資金に当てれば生活できますよ、ということのようですね。

ただ、今の若い人は、これから貯めておとかないと大変ですよ、という話が、報告書にあるわけです。

なので、報告書を見て、何が分かるかというと、この報告書のグラフの通りの収入と支出で、皆さんが、こういう生活になるだろうなと予想されたら、2000万円、用意しておかないといけないな、というのがまず一つあります。

ですが、

「いや、私はこんなに支出は、かからないなぁ。」

という方や、あとは収入面も夫婦共働きで、2人とも厚生年金がある場合だと、年金も、もっと多いでしょうから、2000万円を、貯めておかなくても大丈夫、ということがあったりするわけです。

仮に、月5万円ぐらい足りないことを予想して、そして老後も時間があるので、色々と好きなことやりたいなと思ったり、私みたいに、お酒は毎日飲みたいなと思ったりするかもしれません。

そう考えた結果、

「月に5万円ぐらいはあった方がいいよね、そうすると、2000万円貯めないといけないのかな?」

と不安になるかもしれません。

しかし、私は、別に65歳の時に、2000万円を準備していなくてもいいのではないかという風に、考えております。

それが、今回のテーマの老後のための貯金2000万円は不要!というものにつながります。

それは、この報告書の中でも、2000万円を準備するために、積立NISAか、イデコなど効率よく増やせる制度を準備していますので、それを利用されてはいかがでしょうか、という話も書いてあります。

もし、そうした制度を使っていくと、例えば、今仮に30歳の人であれば、65歳まで、あと35年間ありますよね。

それで、積立NISAやイデコを利用して、資産運用を学んで、その経験を積んだ人は、65歳以降も、運用を続けてお金を増やしていきながら、必要な分だけ取り崩していく、ここで言う必要な分は、5万円ですよね。

5万円を、取り崩していくという方法が、できるようになっているはずですよね。

それが、できるのであれば、65歳時点で、2000万円無くてもいいわけです。

というのも、それ以降も、増やして取り崩すのであればいいからです。

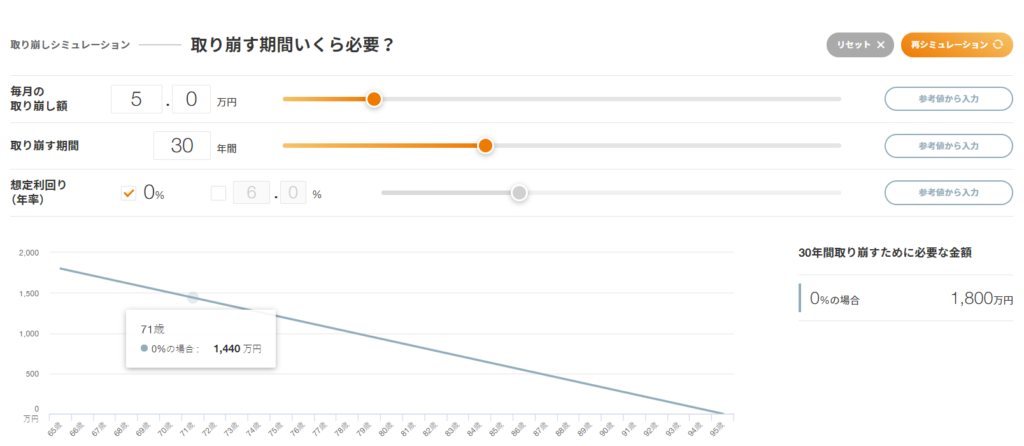

65歳から30年間、月5万円を受け取りたい場合、65歳の時にいくら持っていれば大丈夫なのか?

をカンタンに計算できるツールがありの試算してみましょう。

これは、とても便利で、どこのツールかというと、大和アセットマネジメントが提供している、人生100年時代シミュレーションです。

大和アセットマネジメントのホームページにいくと、このツールが、あります。

取り崩しシュミレーションを、クリックします。

取り崩しを始める年齢を、入力しますが、今回ここは、65歳にします。

今回は65歳ですが、皆さん、何歳で退職するというのは、違うかもしれませんので、ご自身の好きな年齢を入力して下さい。

次に、取り崩す期間いくら必要?というタブをクリックします。

そして、毎月の取り崩し額、ここでいくら取り崩したいかを、入力します。

先程の2000万円問題でいくと、月5万円、足りないということだったので、今回は、5万円で計算してみましょう。

取り崩す期間が、30年間です。

ここまで入力したら、このまま計算してみましょう。

計算すると、5万円をただ取り崩していくだけの、グラフが出てきました。

これは、65歳から95歳までですが、5万円ずつ貯蓄がどんどん減っていき、95歳で底をつく、右肩下がりのグラフですね。

そのためには、65歳の時までに、1800万円必要です、という計算結果になりした。

5万円を取り崩したいと思っている人は、1800万円が必要だと思って下さい。

これは、0%場合と記載されていますが、今は、銀行の預金に預けていても全然増えないですよね。

今は、利率が、0.0001%ぐらいで、ものすごく低いので、もう増えないものとして、0%で計算しています。

増えないから、お金が減っていくだけ、これが預金に、ずっと寝かせている場合の話です。

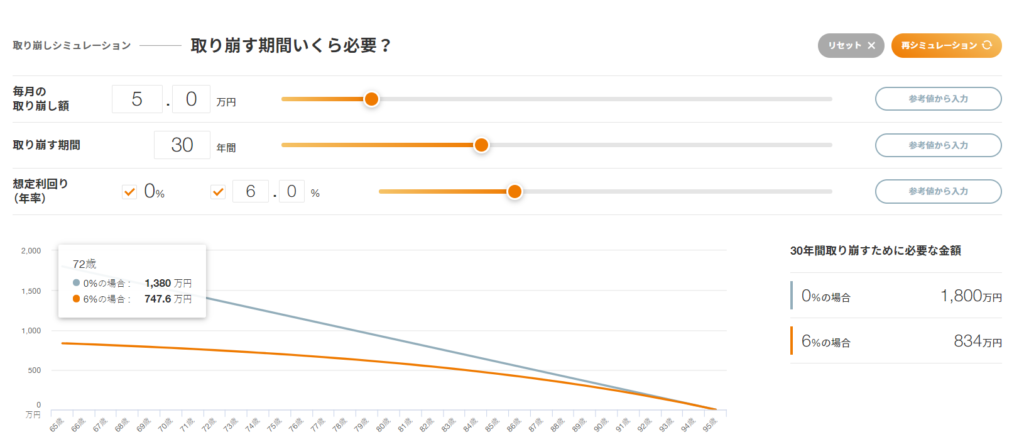

今度は、積立NISAやイデコで、運用して増やしていきながら、取り崩していく場合、65歳までに、いくら持っておけば良いのかを計算してみましょう。

積立NISAやイデコというのは、中身は投資信託で運用しています。

投資信託で長期で運用することによって得られる、年平均ターンは投資の世界では一般的に、6%という風に言われております。

ですので、今回は、その6%で計算してみたいと思います。

それでは、6%で運用できたとしたら、65歳の時にいくら持っていればいいのか?

想定利回りを、6%と入力して、再シュミレーションをします。

そうしますと、834万円と出てきました。

つまり、65歳の時に、834万円、持っておけば、6%で運用していくと、月5万円ずつ取り崩していくことができて、最終的に95歳で底をつくということになるわけです。

ということは、投資信託で資産運用ができる方にとっては、2000万円問題ではありますが、実際は、2000万円もいらないわけですよ。

834万円あれば、いいということですね。

834万円の元手があって、増やしていきながら取り崩していけば、この30年間での受取総額は、1800万円になります。

834万円の元手が、1800万円になってくれるという風に、イメージして頂いてもいいのかなと思います。

ということで、老後のための貯金2000万円は不要というのはこういうことです。

投資信託などを活用することによって、老後2000万円問題を解決することが、可能になってくるということになります。