こんにちは、鬼塚です。銀行で、メットライフ生命「サニーガーデンEX」を勧められている方からご質問を頂きました。

定期預金が満期になり(1千万円)、銀行よりメットライフ生命の「サニーガーデンEX」への契約を提案されました。

積み立て利率2.55%(10年間)です。

特に今使途が決まっている資金ではありませんが、どうしたらいいか迷っています。

サニーガーデンEXは外貨建ての保険で、保険料を一括で払うタイプの商品です。

銀行の窓口で提案されるケースが多いようです。

http://www.metlife.co.jp/lf1/ahp660/index.html

今回の質問者の方は、USドル建てを提案されたそうです。

ネットで検索すると、サニーガーデンの評判と口コミは、2つに分かれていますね。

良い評判もあるし、悪い口コミもあります。

とういうことで、メットライフ生命「サニーガーデンEX」について、解説していきます。

目次

メットライフ生命「サニーガーデンEX」の3つの注意ポイント!

メットライフ生命のサニーガーデンEXへの加入を検討するさいに、注意すべきポイントが3つあります。

1、為替手数料

2、保険関係費用

3、解約控除

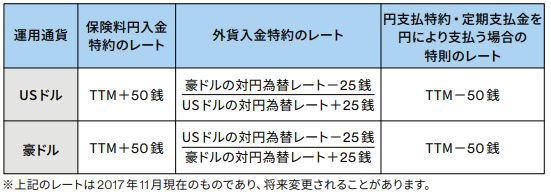

まず、為替手数料からです。

サニーガーデンEXはドル建てになります。

ですから、円をドルに両替して、加入するという流れになります。

では、両替をメットライフ生命がボランティアでおこなってくれるでしょうか?

当然、ビジネスですから、残念ながら、ボランティアでは両替してくれません。

手数料がかかります。

1ドルあたり50銭です。

http://www.metlife.co.jp/lf1/ahp660/index.html

為替手数料が引かれるのは、加入するときの1度だけではありません。

解約するときに、ドルを円に戻して受け取るときも、為替手数料が引かれてしまいます。

仮に、1000万円で契約する場合、ざっくり計算ですが、加入するときに4万5千円、解約するときにも4万5千円、合計9万円かかります。

実は、9万円だけでは済みません。

サニーガーデンEXの場合、定期支払金を毎年受け取ることになります。

ということは、その都度、為替手数料を払うことになるので、支払額はもっと多くなります。

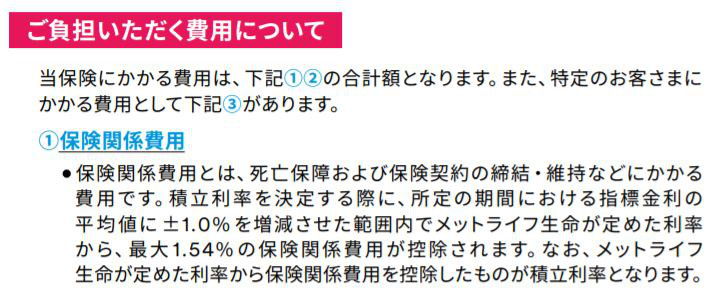

次は、保険関係費用についてです。

どちらかというと、こちらのほうが重要です。

「メットライフ生命が定めた利率から保険関係費用を控除したものが積立利率となります。」

と書いてあります。

サニーガーデンの利率は?

積立利率は、今だと、2.59%です。

http://www.metlife.co.jp/lf1/ahp660/p660_08.html

これは、保険関係費用が引かれた後の手取りが、2.59%という意味です。

では、どれくらい保険関係費用が引かれているのか?

サニーガーデンEXのようなドル建ての保険は、アメリカの債券で運用されています。

アメリカの債券の金利と比較してみると?

どれくらい保険関係費用が引かれているのか?は、アメリカの債券の金利を確認すると、分かります。

https://www.nikkei.com/markets/marketdata/bonds/?type=us

米国債10年を見ると、3.082%になっています。

ということは、ざっくり計算ですが、

3.082%-2.59%=0.492%

つまり、0.492%が保険関係費用と考えられます。

金額に当てはめてみましょう。

1000万円の契約の場合、1年間で、4万9200円です。

10年間で、なんと、49万2千円もの手数料が引かれることになります。

先程の、為替手数料と合計すると、58万円2千円という非常に大きな金額になることが分かります。

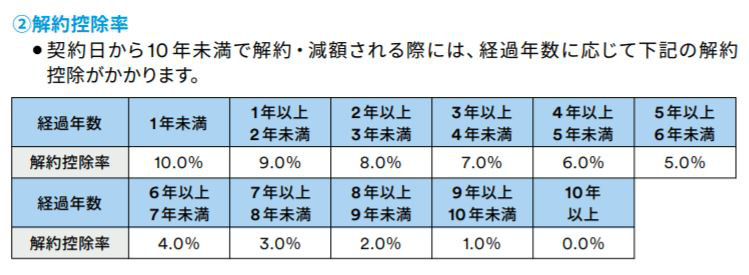

そして、最後の、解約控除についてです。

これは、短期間で解約した場合のペナルティだと思って下さい。

http://www.metlife.co.jp/lf1/ahp660/index.html

1年未満に解約すると、なんと10%も引かれてしまします。

金額にすると100万円です。

9年経って解約しても1%引かれますから、10万円です。

10年経過すると、解約控除は0円になります。

つまり、10年間は、解約しちゃいけない、と考えることが出来ます。

今回は、

「特に今使途が決まっている資金ではありませんが、どうしたらいいか迷っています。」

とのことでしたので、10年間、絶対に解約しない、という場合は選択肢のひとつにはなるかもしれません。

ただ、為替手数料と保険関係費用の56万円をどう考えるか?が判断基準になるかと思います。

ちなみに、私であれば、こんなに手数料を払いたくありません。

いつでも解約できるほうが良いです。

そのうえで、もっと効率よく増やしたいと思います。

サニーガーデンのメリットは?

メットライフ生命「サニーガーデンEX」には、定期支払コースというものがあります。

契約して1年後から、毎年、定期支払金が受け取れるのです。

https://www.metlife.co.jp/lf1/bhp660/index.html

https://www.metlife.co.jp/lf1/bhp660/index.html

つまり、現金がもらえるわけです。

たとえば、定年退職を迎えて、老後のお小遣いがほしい、という場合はちょうど良いですよね。

これは、サニーガーデンのメリットと言えるでしょう。

定期支払金に税金はかかるの?

定期支払金を受け取ると、税制上、雑所得という扱いになります。

ただ、支払った保険料を必要経費に出来ます。

あくまでも、利益が出ている場合に、税金が引かれるということなります。

まぁ、もちろん、お金を増やしたいから、サニーガーデンを検討していると思います。

なので、税金が引かれる、という認識は持っておきましょう。

では、利益が出て、定期支払金を受け取ったとしましょう。

当然、税金を納めることになります。

しかし、実は、税金だけの問題ではありません。

たとえば、すでに年金生活を送っている時期だとしましょう。

そうすると、健康保険は、国民健康保険に入っていると思います。

国民健康保険の保険料は、所得に応じて、決まります。

ということは、サニーガーデンの定期支払金を受け取って雑所得になると、

国民健康保険の保険料が値上がりする

ということが起こります。

メットライフ生命のサニーガーデンEXには、このように、国保や税金の負担もあるんだ、ということを、きちんと理解しておくことが大切です。

あなたが、もし、

・税金は0円が良い

・国民健康保険も上がらないほうがいい

と思われる場合は、別の商品を検討されてみてはいかがでしょうか?

たとえば、