こんにちは、鬼塚祐一です。最近、ドル建て保険の質問が多いです。

たとえば、ほけんの窓口や保険のビュッフェで相談すると、メットライフ生命のドルスマートをよく勧められます。

銀行の窓口でもメットライフ生命のドルスマートは熱心にセールスされています。

2016年10月1日までは、USドル建てIS終身保険という名称でした。

現在は、ドルスマートに変わっています。

ドルスマートがいったいどんな商品なのか?

徹底検証しましょう。^^

目次

メットライフ生命のドルスマートは、口コミで評判が悪いようです。なぜですか?

ドル建て保険を検討している方から、

「メットライフ生命のドルスマートは、口コミで評判が悪いようです。なぜですか?」

というご質問をいただきました。

こういうときは、口コミや評判はとりあえず気にしないで、自分の目で判断できるようにしておくと、今後、他の商品を検討するときも迷うことがありません。

いったいどこを見れば判断することができるのか?

それは、メットライフ生命のドルスマートのパンフレットを見れば分かりますよ。^^

表紙をめくると、最初に、積立利率3%最低保証、と書いてるのが目に飛び込んできます。

定期預金の利率が0.01%のご時世ですから、ドルスマートの3%は魅力的ですよね。

ただ、ドルスマートの3%が魅力的だからという理由だけで、契約して大丈夫なのでしょうか?

ドルスマートのパンフレットを詳しく見て、検証してみましょう。

10年払済の事例

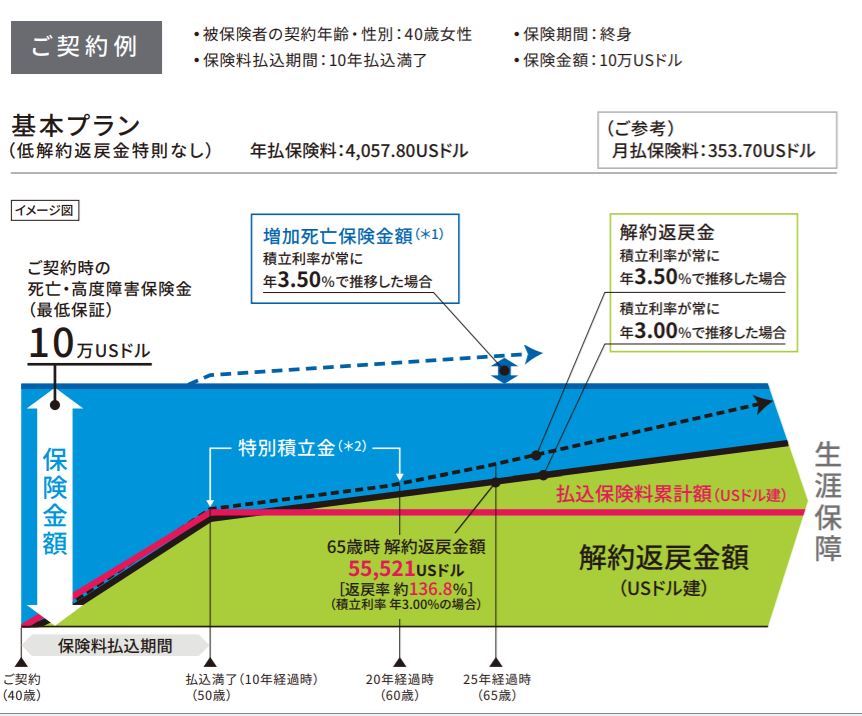

ドルスマートのパンフレットでは40歳女性の10年払済の事例が掲載されています。

http://www.metlife.co.jp/lf1/bhp400/index.html

http://www.metlife.co.jp/lf1/bhp400/index.html

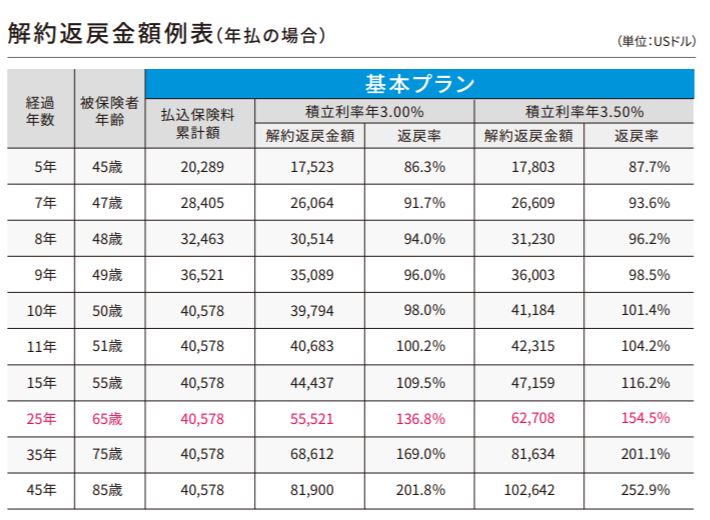

続いて、解約返戻金の表を確認してみます。

積立利率が3%の場合と、3.5%の場合が掲載されています。

http://www.metlife.co.jp/lf1/bhp400/index.html

http://www.metlife.co.jp/lf1/bhp400/index.html

最低保証が3%なので、仮に、積立利率が3%だったら、いくら戻ってくるのかを確認してみましょう。

10年後、50歳時点の解約返戻金を見て下さい。

払込保険料4万578ドルにたいして、返戻金は3万9794ドルしか戻ってきません。

なんと、10年経っても、元本割れです。

3%最低保証にもかかわらず。

なぜ、積立利率3%なのに、元本割れするのでしょうか?

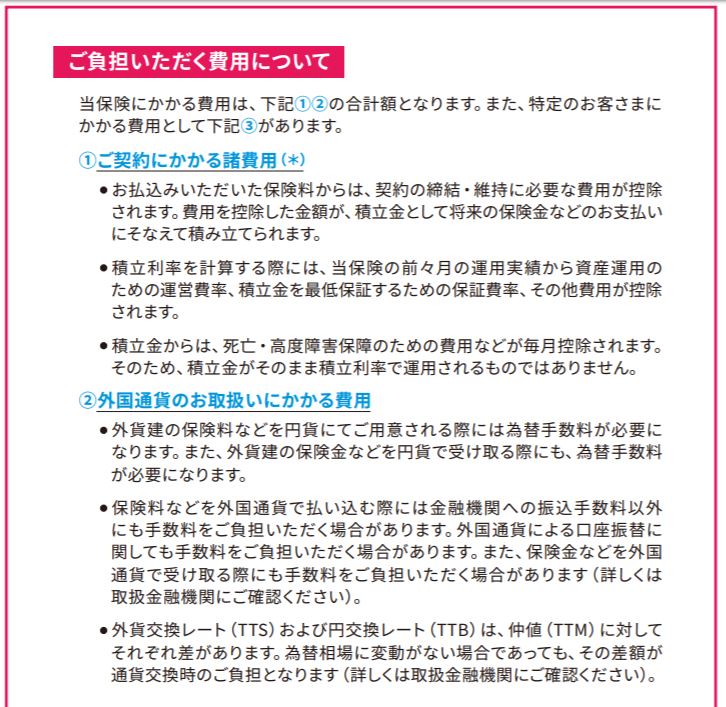

3つの手数料が引かれます。

手数料がかかるからです。

商品パンフレットの42ページと43ページを見ると分かりますよ。

http://www.metlife.co.jp/lf1/bhp400/index.html

http://www.metlife.co.jp/lf1/bhp400/index.html

ご覧の通り、3つの手数料が引かれます。

1、ご契約にかかる諸費用

2、外国通貨のお取扱いにかかる費用

3、解約・減額の際にご負担いただく費用

これらの手数料が引かれるので、元本割れしてしまうわけです。

ひとつずつ確認してみましょう。

ご契約にかかる諸費用

ドルスマートは生命保険ですから、お亡くなりになると死亡保険金を受け取ることが出来ます。

当然、死亡保障は、無料ではありません。

死亡保障のための保険料が、手数料として引かれる、と思って頂くとわかりやすいと思います。

外国通貨のお取扱いにかかる費用

ドルスマートは、文字通り、ドル建てです。

なので、ドルスマートの保険料を払おうと思ったら、ドルで払う必要があります。

あなたは日頃から、ドルをたくさん持っていますか?

普通は持っていないですよね。

ということは、ドルスマートの保険料を払うためには、今持っている円を、ドルに両替して払うことになります。

メットライフ生命が、両替を、ボランティアでしてくれるでしょうか?

当然、ビジネスですから、手数料を取るわけです。

いわゆる為替手数料というものです。

先程の、40歳女性の事例の場合だと、為替手数料が約5万円引かれてしまいます。

解約・減額の際にご負担いただく費用

加入してから10年以内に解約すると、ペナルティが引かれます。

解約控除と言います。

これが、かなり大きいので、10年経っても元本割れしてしまうわけです。

もし、ドルスマートに加入するなら、10年間は絶対に解約しない、という強い意志が必要と言えます。

積立利率3%最低保証は、3%の利率で増えますよ、という話ではありません。

仮に、10年は解約しないで頑張って続けたとしましょう。

http://www.metlife.co.jp/lf1/bhp400/index.html

11年目でようやく少しプラスになってくれました。

25年経つと、わりと増えてくれてます。

4万578ドル払って、5万5521ドル戻ってきますから、1万4943ドルのプラスです。

ドルだと分かりにくいので、円に置き換えてみます。

仮に、為替レートが1ドル=110円だったとしましょう。

446万3580円払って、610万7310円戻ってくるので、164万3730円のプラスです。

164万円も増えるのであれば、嬉しいですよね。

率でいうと36・8%のプラスです。

ドルスマートの解約返戻金額例表を見ても、返戻率136.8%と書いてあります。

しかし、少し不思議に感じませんか?

ドルスマートの積立利率は、年3%の最低保証でしたよね。

年3%ということは、25年だと、3%×25年=75%

という計算になるので、

返戻率は少なくとも175%になりそうなものです。

しかし、パンフレットに記載の返戻率は136.8%しかありません。

いったい、どういうことなのか?

実は、積立利率3%最低保証というのは、年3%で増えますよ、という話ではありません。

なぜなら、先程お話ししたように、手数料が引かれるからです。

では、手数料はどれくらい引かれているのでしょうか?

計算方法はカンタンです。

まず、25年後に戻ってくる金額は、610万7310円でしたよね。

次に、3%で増えていたら、本当はいくらになるのかを計算します。

計算してみると、7万3193ドルになります。

円に換算すると、805万1230円です。

本来は、805万1230円になるはずなのですが、実際は、610万7310円しか戻ってきません。

差額は、194万3920円です。

このお金はどこに行ったのでしょうか?

手数料として、メットライフ生命が受け取っているわけです。

あなたは、194万円以上の手数料、どう思いますか?

私は、こんなに払いたくありません。^^

メットライフ生命のドルスマート以外の商品で効率よく増やしていきます。

>たとえば、こういう方法がありますよ。とってもカンタンです。

文章じゃ難しく感じるという場合は、

「積立利率3%最低保証は、3%の利率で増えますよ、という話ではありません。」

という内容を動画でもお話ししていますので、ご覧下さいませ。

ドル建ての保険はデメリットはありますか?

メットライフ生命のドルスマートを検討している方から、

「ドル建て保険はデメリットはありますか?」

という質問を頂きました。

先にメリットから話しますね。

ドルは円よりも金利が高いので、その分、円よりは増えてくれます。

つまり、円建ての保険よりも、ドル建ての保険のほうが利率が高いという特徴があります。

逆に、デメリットはどんなものがあるでしょうか?

為替の変動に注意!「円高になる前に今のうちにあの世に行こうかな。」

メットライフ生命のドルスマートを含む、ドル建ての保険は、当然、保険ですから、死亡保障が付いています。

その死亡保障が不安定という点がデメリットになります。

いつお亡くなりになるか?によって、受け取れる保険金が増えたり減ったりします。

たとえば、闘病生活をしていて、もうあまり長くない、と感じているとしましょう。

「来月あたり円高になりそうだな~。」

「円高になるということは、ドルが安くなるわけだから、ドルスマートの保険も少なくなるな。」

「そうなってしまうと、お葬式代が不足して、家族に迷惑がかかりそうだ。」

「円高になる前に今のうちにあの世に行こうかな。」

と考える人がいるでしょうか?

為替の変動によって自分の死期を決める人なんて、いませんよね。

保険というのは、家族が安心できるように、いつお亡くなりになっても大丈夫なように、加入するはずです。

まずは、必要な死亡保障の金額をきちんと計算してみましょう。

そのうえで、ドル建て保険で大丈夫なのか、家族は安心できるのか、をあらためて考えてみてはいかがでしょうか?

>ドル建て保険よりも効率よく増やしたい場合は、こういう方法がありますよ。^^

USドル建終身保険ドルスマートSの評判は?

メットライフ生命のドルスマートが2018年11月1日に改称されました。

新しい名称は、ドルスマートSです。

Sが付いただけですね。

ネットで検索しても、この記事を書いている現時点では、評判はあまり出てきません。

Sが付いたことで、いったい何が変わったのか?

メットライフ生命のプレスリリースを見ると分かります。

http://www.metlife.co.jp/about/press/2018/pdf/181026_02.pdf

三大疾病・介護給付終身保険特約が付けられるようになったそうです。

つまり、主契約は、何も変わっていません。

三大疾病・介護給付終身保険特約を付けたい人は、付けられますよ、ということです。

では、ここで冷静になって考えてみましょう。

USドル建終身保険ドルスマートSの売りは何なのか?

円建ての保険より積立利率が高い、という点です。

利率が高いから、お金を増やしたい人は、ドルスマートSを検討しているはずです。

お金を増やしたい人が、わざわざ、貯蓄性が下がる、特約をあえて付けるでしょうか?

おそらく、付けないのではないかと思います。

たとえば、老後資金ように、ドルスマートSで積立をしたとしましょう。

60歳のときに目標額になったから解約して、解約返戻金を受け取りました。

これで老後の生活費は大丈夫かもしれません。

しかし、解約すると、三大疾病・介護給付終身保険特約も、当然、なくなります。

三大疾病保障と介護保障が必要な時期って、いつでしょうか?

現役時代よりも、むしろ、60歳以降のほうが必要になってきますよね。

そのへんも注意が必要です。

ちなみに、ドルスマートは、銀行の窓口でも販売されています。

http://www.metlife.co.jp/lf1/ahplf1/wl_TOP.html

銀行の窓口で販売されているものに関しては、ドルスマートのままのようですね。

ドルスマートSにはなっていません。

ドルスマートを解約して投資信託をスタート!62万7843円のプラスです。

41歳自衛官の方の事例です。

防衛省共済組合の貯金の金利が下がったのをきっかけに、資産運用を考えはじめました。

SBI証券でNISA口座を開設して、投資信託をスタート。

初期投資額は、800万円です。

この800万円は、共済貯金から持ってきました。

月5万円で積立も始めました。

その後、メットライフ生命のドル建ての保険、ドルスマートを解約しました。

解約返戻金が320万円だったので、そのお金を投入して、SBI証券で、投資信託を追加購入しました。

これまでの投資総額は1250万円です。

それが、1312万7843円に増えてくれました。

62万7843円のプラスです。

ドルスマートの解約返戻金を活かして、効率よく増やせるようになりました。

また、個人型確定拠出年金iDeCo(イデコ)も、月1万2千円でおこなっています。

個人型確定拠出年金iDeCo(イデコ)は、楽天証券を利用しています。

699円のプラスです。

個人型確定拠出年金iDeCo(イデコ)の利益は、まだ可愛らしい感じですが、年末調整のときに大活躍してくれています。

年末に所得税がけっこう戻ってきて、翌年の住民税が安くなっています。

住民税が減っているので、お給料の手取りが増えているわけです。