こんばんは、鬼塚祐一です。会社員の2大節税といえば、

・住宅ローン控除

・個人型確定拠出年金iDeCo(イデコ)

の2つです。

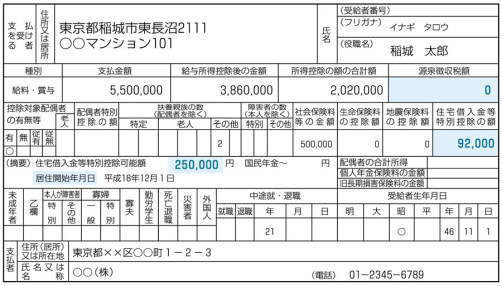

住宅ローン控除がある場合、源泉徴収票を見ると、源泉徴収税額が0円になっているケースがあります。

https://www.city.inagi.tokyo.jp/smph/kurashi/zeikin/shiminzei/jyuutakukariirekintokubetukoujyo.html

そうすると、

「すでに、税金が0円だから、個人型確定拠出年金iDeCo(イデコ)をしても意味がないですか?」

というご質問をよく頂きます。

基本的に、源泉徴収税額が0円でも、イデコを始めることにより、さらなる節税メリットが得られます。

例外もあるかもしれませんが、最近、試算したお客様は、皆さん、イデコのメリットあり、という結果になりました。

なぜかというと、源泉徴収票には、所得税しか記載がありません。

住民税が載っていないのです。

住民税まで含めてシミュレーションすると、個人型確定拠出年金iDeCo(イデコ)を始めてメリットがあるかどうかが判断出来ますよ。

とはいっても、何だか難しそう、と思われるかもしれませんね。

ご安心下さい。

先日、FPラボ限定ウェブセミナーで、計算方法を分かりやすく解説しました。

録画したので動画をラボ限定ブログにアップしています。