こんにちは、鬼塚祐一です。先日、個別相談にお越しになった方が、

第一フロンティア生命のプレミアカレンシー・プラス2に加入されていました。

一時払保険料として600万円払ったそうです。

加入したきっかけは、銀行の窓口で勧められたからだそうです。

しかし、

第一フロンティア生命のプレミアカレンシー・プラス2は解約したほうがいいのかな~

と悩んでいらっしゃいました。

ネットで検索しても、口コミと評判が、あまり見つかりません。

そこで、今回は、プレミアカレンシー・プラス2のメリットとデメリットを検証していきたいと思います。

まず、プレミアカレンシー・プラス2のメリットからお話しますね。

外貨の建てなので、普通の保険よりも、金利が高いという特徴があります。

金利は高いのですが、為替の変動があります。

為替はかなり大きく変動しますが、プレミアカレンシー・プラス2は、目標金額に到達したときに、自動的に円で利益が確定してくれます。

為替の動きをチェックする必要ないので、楽チンです。

メリットをお話ししたので、次は、プレミアカレンシー・プラス2のデメリットについてです。

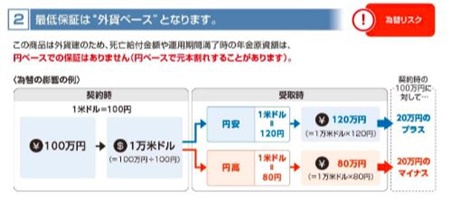

目標金額に達しないこともあります。

円高外貨安になったときです。

たとえば、パンフレットを見ると、こんな事例が書いてあります。

http://www.d-frontier-life.co.jp/products/product.html?product=137&agency=45

円高ドル安になったら、大きな損失が出るよ、ということが書いてあります。

たしかに、為替レートは、普通に、10%や20%、変動することがあります。

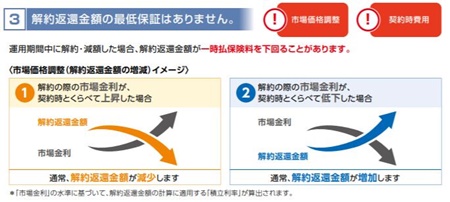

それから、損をするのは、円高ドル安のときだけではありません。

金利が上がっても、損します。

ちょっと不思議な気がしませんか?

金利が上がったら、たくさん利息がもらえて、お金が増えそうなイメージですよね。

では、なぜ、金利が上がると損をするのか?

第一フロンティア生命のプレミアカレンシー・プラス2の中身は、債券で運用されているからです。

実は、債券価格と金利は逆の動きをします。

つまり、金利が上がると、債券価格は下がります。

その結果、プレミアカレンシー・プラス2の解約返戻金も減るわけです。

このことは、パンフレットの6ページに記載があります。

それから、プレミアカレンシー・プラス2は契約するときに、手数料が引かれます。

契約時費用というものです。

いったい、どれくらいかかるのか?

保証期間10年の場合、

なんと、6%もかかってしまいます。

今回の事例の方だと、600万円の契約なので、いきなり、36万円も手数料が引かれているのです。

プレミアカレンシー・プラス2を契約しただけで、36万円ですよ。

つまり、元本割れからのスタートなので、非常に、運用効率が悪くなってしまいます。

これだけでは、ありません。

第一フロンティア生命のプレミアカレンシー・プラス2は、さらに、為替手数料というものもかかります。

為替手数料とは何なのか?

円をドルに両替するための手数料です。

解約してお金を受け取るときも、ドルを円に両替するための手数料がかかります。

つまり、為替手数料は、2回払うことになります。

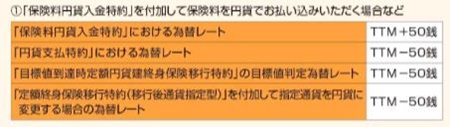

いくら、払う必要があるのか?

TTM+50銭、とか、TTM-50銭とか書いてありますね。

どういう意味かというと、1ドル両替するのに、手数料が50銭かかいますよ、ということです。

では、600万円の契約だと、為替手数料はいくらかかるのか?

5万4000円ほど引かれてしまいます。

契約手数料と合計すると、すでに40万円を軽く超えています。

ただ、すでに加入している場合は、手数料はすでに払っているわけですから、これは、どうしようもありません。

では、今後、プレミアカレンシー・プラス2を解約したほうがいいのか?

継続したほうがいいのか?